近期百丽国际的私有化被市场反复讨论,在港股市场长跑10年之久的百丽,市值曾经逼近过1300亿,可最终私有化价格的估值却连巅峰的一半都不到,仅有531亿,让不少投资人感叹为“鞋王之殇”。在休闲服饰寒冬的大背景下,鞋王都不得以贱卖的方式收场,那其他规模、品牌效应还不及百丽的公司市场又会给予多少估值呢?

据港交所披露,香港上市服饰企业拉夏贝尔(06116)近日遭其主要股东君联资本连续减持,而在4月12日减持过后,君联资本对拉夏贝尔的持股比例已降至为0,此前所持有27.32%的股份均沽售殆尽。

智通财经在翻阅拉夏贝尔近期股东权益后发现,Good Factor Limited(君联资本专为拉夏贝尔而设立的子公司)在2016年8月份时所披露的持股比例为27.32%,而在今年4月11日,却以8港元的价格减持了3819万股,交易价格较前一日收盘较折让了14.7%。次日又以同样的价格将剩余所持有的2050万股全部沽售,两个交易日合计减持套现4.64亿港币。

股东两个交易日内清仓式出走,成交价格折让,似乎都表现出了君联资本迫切离开的心情,而这一切或许都与拉夏贝尔去年的业绩表现有些关系。

拉夏贝尔成立于2001年,前身为上海徐汇拉夏贝尔服饰有限公司,在经历了16年的耕耘后,公司从上海本地的一家小服饰公司,逐渐壮大成为拥有8907家门店,10个自有品牌的时装集团,营业额更是在去年首次超过百亿。

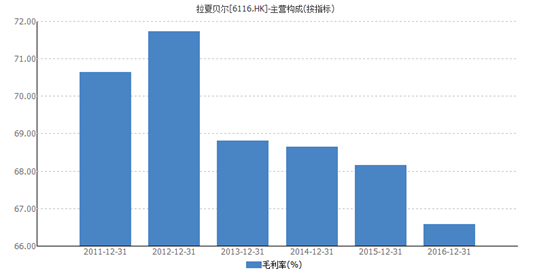

但在这样一份成绩单背后,其销售毛利率却逐年下滑,2014年上市初期69.1%的毛利率如今已下降至66.6%,与毛利率一同下跌的还有经营利润,根据公司年报数据,2016年的经营利润并没有随着营收增长而增长,下跌了9.18%,仅有7.52亿。

这一切或许都从侧面的反映了,催动拉夏贝尔营业额不断扩大的的代价是来自于产品的折扣和整体门店数量的增加, 2016年里拉夏贝尔共新增1014家门店,在同店销售处于负增长,店面租金不断上涨的情况下,依靠开新店和折扣提升销售额能否成为长久之计?这恐怕成为了君联资本与拉夏贝尔说告别的原因之一。

据智通财经了解,君联资本与拉夏贝尔的交情可以追溯到2010年,在拉夏贝尔的成长史中不但扮演着金主的角色,同时也不断的鞭策着拉夏贝尔前进。

双方在2010年签订投资者认购协议,Good Factor以4500万美元的代价认购了拉夏贝尔相应代价的股份和认购期权,并在拉夏贝尔当年净利润达到协议指标的情况下,以其认购8%的股权作为管理层业绩达标后的管理奖励。在拉夏贝尔不负所望完成当年业绩指标后,Good Factor又以购股权行权的方式增持拉夏贝尔至已发行股本的25%。可以说拉夏贝尔在2014年上市时各项指标能超同业竞争者,君联资本对其的资助功不可没,如今两者结束7年长跑,分道扬镳,不禁让人猜想,君联资本的退出也意味着拉夏贝尔之殇。

进入【新浪财经股吧】讨论

责任编辑:张海营