来源:转自微信公众号 王雅媛港股圈 作者:秃鹫投资

由弘毅投资控股的弘和仁爱(03869.HK)今日在港上市,获得柳传志先生亲身站台并敲钟,说起柳传志,大家都不会陌生,正是这位IT教父一手创造了联想帝国。

经过了多年的发展,联想陆续收购了IBMX86服务器和MOTO手机业务后,联想进入了长达两年多的整合期。

对于联想来说,近十年的研发投入不及华为一年的投入,这样持续不断的低研发投入,导致的结果是:PC现在整体行业下滑严重,手机业务止步不前,笔记本业务也受到冲击。

联想还能给我们带来新的想象吗?今天请秃鹫投资给我聊聊投资联想集团的逻辑。

1月16日中午,联想集团公布了2016/17年财政年度第三财季业绩,股价应声大跌。三季度公司收入为121.69亿美元,同比减少6%,扣除汇率因素影响,同比减少4%;净利润为9800万美元,同比下滑67%。

联想的业务板块

根据公司的划分,联想集团主营三大业务板块:个人计算机及和智能设备、移动业务、数据中心业务。

以刚刚公布的三季报为例,个人计算机和智能设备业务的收入同比上升2%至85.98亿美元,占集团整体收入约70%,税前利润上升7%至4.31亿美元,利润率5.0%,是公司主要的收入和利润来源。

虽然全球整体来看,计算机销量市场则同比下跌2%,但联想集团同比增加2%至1570万部。截止第三季度,联想在全球个人计算机的市场份额同比上升0.8个百分点至22.4%,连续三年保持了全球个人电脑市场的冠军地位。

联想集团将这部分业务作为一个现金奶牛,尽可能地获取较多的利润。这部分业务也是我们关注这个公司的主要原因。

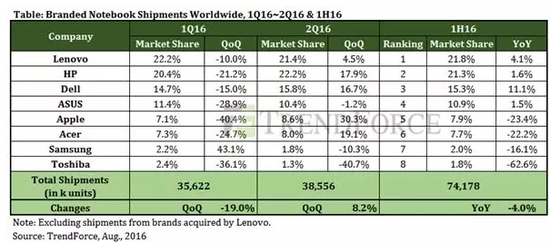

以2016年上半年为例,全球笔记本电脑销量下降4%,跌至7418万台。而联想上半年共计出货量1615万台,占据了21.8%的市场份额,同比增长4.1%。第二名为惠普,占据了20.4%的市场份额,增幅为增幅为1.6%。第三名为戴尔,拥有15.3%的市场份额,销量增11.1%。华硕排名第四,市场份额10.9%,同比增长1.5%。

除了前四名,排名第五到第八的品牌包括苹果、宏碁、三星以及东芝销量都有所下降,市场份额分别为7.9%、7.7%、2.0%、1.8%。市场向前几名集中的趋势还是比较明显。

当然这部分现金牛业务很大一部分归功于当年的一笔成功的收购,即12.5亿美金的价格收购IBM个人电脑业务。企业也跟人一样,对于手里拿着锤子的人看来,所有的东西都会是钉子。电脑可以买,手机为何不可以买?

联想的移动业务

2014年联想集团完成了其史上最大的两宗全球性交易,其中一笔是以29亿美金从谷歌手中收购摩托罗拉移动业务,这部分业务是谷歌花了几年的时间努力重建,但收效甚微的业务,谷歌甩给联想,联想希望再一次重复当年收购IBM个人电脑时起死回生的高超技艺,这也构成了目前联想集团的第二项业务(加上原有的手机业务)即移动业务。

但在刚刚公布的三季度业绩公告中可以看到,联想移动业务的收入同比下跌23%至21.85亿美元,移动业务占集团整体收入约18%。若撇除会计处理衍生的与并购有关的非现金费用,移动业务于回顾期内的除税前经营亏损录得1.12亿美元,除税前经营溢利率则为-5.1%。一个季度亏这么多,一年能亏多少?

这部分业务也是目前整个联想集团最头疼的一部分,收购的结果从目前来看,青蛙还是青蛙,联想之吻并没有将青蛙变成王子。

联想专卖店摆出来的手机会让你觉得他们就是在拿三年前的手机出来糊弄人,你会惊讶在当今竞争如此惨烈的手机红海里还有人拿这样的手机来卖,据说在欧洲中东非洲拉美买的还不错。

三季度的联想集团的智能手机销量同比下滑26%。为了挽回颓势,从刘军到陈旭东,再到乔健,以及最近的原三星电子高层姜震;频频更换高管,但到目前来看,基本这些知名的高管一个接着一个折了,唯一不变的是其每况愈下的业绩。虽然现在下结论为时尚早,但个人对这个产业的浅显观察,在目前中国竞争如此惨烈的手机市场上,联想移动翻身的机会并不多。

2014年联想进行的第二项收购就是以23亿美金从IBM收购SystemX服务器业务,即数据中心业务。由于能力所限,个人对这部分业务了解甚少,只知道一点:这部分业务竞争也非常的激烈,国内也有好多巨头在拼杀。而联想的这部分业务在第三季度收入同比减少20%至10.50亿美元,占集团整体收入约9%。若撇除会计处理衍生的与并购有关的非现金费用,除税前经营亏损录得9400万美元,除税前经营溢利率则为负8.9%。跟移动业务一样,处于收入下滑,经营亏损。

关注的焦点

可以看到,联想的三块业务除了个人电脑之外其它的都在“转型”,当然我们也知道转型的另一个意思是“目前已经失败”。那么,对于这样一家公司有什么值得关注的地方么?

有一个数字,那就是今天联想集团收盘的市值:542亿港币。

从2015年五月份,完成收购没多久,联想集团的股价已经从最高的14.3元,在短短的一年多时间里下跌到4.89元,目前只有542亿市值。但在刚刚过去的三季度中,仅仅个人计算机和智能设备业务就贡献了4.3亿美金税前利润,2016年上半年,该部分业务贡献7.75亿美金,如果一年产生15亿美元税前利润,如果这个世界还需要买个人电脑(不知道这个假设是否成立),如果联想也能维持其在个人电脑领域的市场份额(市场占有率是上升的),那么单单这部分业务值多少钱?

即使我们假设联想集团60多亿美金收购的两个业务(包括原有的移动业务):即年收入接近100亿美金的手机业务以及年收入接近50亿美金的数据中心业务由于亏损已经变得一文不值。这种情况下,联想集团的合理估值又该是多少?

联想集团的股价还有没有联想的空间?

估值是否合理

加上这两部分业务以及考虑因收购增加的负债,这样一个年收入接近500亿美金的公司,又该给多少估值?刚好500亿港币出头的市值是否合理? 联想的成败得失又能给我们带来哪些启示?

进入【新浪财经股吧】讨论

责任编辑:马天元 SF180