昆仑能源掌舵手李华林被查 以气代油战略或放缓

徐沛宇

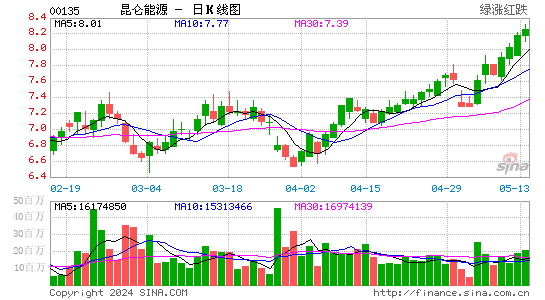

昨天,昆仑能源(00135.HK)收盘报10.880港元,下跌13.51%;同时,花旗银行下调昆仑能源评级至沽售,目标价9.9港元。

对于公司前董事长李华林被调查一事,昆仑能源上下要么三缄其口,要么毫不知情;而业内最担心的是,李华林在昆仑能源一手制定的战略是否会因其被调查而放缓。

昆仑能源是中石油集团天然气中下游业务唯一的上市平台,近年来发展迅速,也被视为中石油未来盈利的重要板块。受益于天然气销售的快速增长,该公司去年获得收入达329.53亿港元,同比增长27.16%,净利润为65.18亿港元,同比增长15.96%。

被调查前,李华林是昆仑能源十多年来发展的掌舵手。2001年,李华林出任昆仑能源执行副主席兼董事总经理,2005年成为行政总裁,2007年1月被委派为昆仑能源董事会主席;同年11月,李华林又出任母公司中国石油天然气股份有限公司(601857.SH,00857.HK,下称“中石油”)副总裁,并于2009年出任该公司董事会秘书及授权代表。

在李华林掌管昆仑能源的过程中,2007年授出的管理层激励期权曾经受到较大争议。当年1月,昆仑能源授出8000万份的管理层激励期权,身为董事会主席的李华林拥有2500万份,行使价为4.186港元,昆仑能源年报显示,李华林已行使上述期权。

业内人士预计,李华林通过行使期权获利超过1亿港元;同时,质疑称昆仑能源这类依赖大股东资产注入的国企不应该发起如此的股权激励。

不过,李华林以及昆仑能源的管理层并未因为期权被质疑而受到任何动摇,其对昆仑能源的掌控仍然固若磐石,并且由于昆仑能源业绩向好、盈利增长迅速,李华林成为中石油系统内备受瞩目的新生代高管。

目前,天然气业务是昆仑能源最主要的收入来源,去年,来自天然气分销业务的收入占昆仑能源总收入的比例已达到81.56%,同期,其天然气销售量为48.18亿立方米,天然气销售收入为135.51亿港元,同比增长47.5%,税前利润为19.56亿港元,同比增长40.52%。

“以气代油”是李华林所主导的昆仑能源最重要的发展战略,在这一战略下,昆仑能源大力兴建加气站、LNG加工厂和进口LNG接收站,现在已成为国内拥有加气站和LNG加工厂最多的公司。

但是,其实李华林力推的LNG战略在中石油内部和外部都遭到了一些不满,而在他接受调查之后,昆仑能源的发展战略能否一如既往?

“李华林大刀阔斧推进LNG的步伐可能会因此而放缓。”卓创资讯分析师王晓坤对《第一财经日报》记者说,中石油目前正在梳理天然气上下游的业务,希望通过昆仑能源积极布局天然气的一体化,李华林离职后,该公司正在建设和未来计划建设的一些项目可能会存在较大变数。

进入【新浪财经股吧】讨论

闂傚倷绀侀幖顐﹀磹缂佹ɑ娅犳俊銈傚亾妞ゎ偅绻堥、娆撴倷椤掆偓椤庡繘姊洪幐搴㈢叄闁告洘蓱缁傛帒鈽夐姀锛勫弳濠电偞鍨堕悷褔鎮¢鐐寸厵妤犵偛鐏濋悘顏堟煙瀹勭増鍤囩€殿喗鎸抽幃銏ゅ川婵犲啰妲曢梻浣藉吹婵敻宕濋弴鐘电濠电姴娲㈤埀顒€鍊块崺鈩冨閸楃偞璐¢柍褜鍓ㄧ紞鍡樼濠婂牆绀傚┑鐘插绾剧厧霉閿濆娑у┑陇娅g槐鎺楀矗濡搫绁悗瑙勬磸閸斿矁鐏掗梺鍏肩ゴ閺呮粓骞嗛敐鍛傛棃鎮╅棃娑楃捕闂佽绻戠换鍫ョ嵁婢舵劖鏅搁柣妯哄暱閸擃參姊虹化鏇炲⒉婵炲弶绻勭划鍫⑩偓锝庡枟閸嬶綁鏌涢妷鎴濇噹閳敻姊虹紒妯尖棨闁稿海鏁诲顐㈩吋閸涱垱娈曢梺鍛婂姈閸庡啿鈻撻弻銉︹拺闁告稑锕ョ粈鈧梺闈涙处宀h法鍒掗銏犵<婵犻潧瀚Ч妤呮⒑閻熸壆浠㈤悗姘煎枤婢规洟鏁撻敓锟�闂傚倷鑳剁划顖炲礉濡ゅ懎绠犻柟鎹愵嚙閸氳銇勯弮鍥撳ù婧垮€栫换娑㈠箣閻忔椿浜滈锝夊箮閼恒儱浠梺鎼炲劤閸忔ê顬婇鈧弻娑欐償椤栨稑顏�