������չ��ʧ�ƽ�ʮ�� �ӵ�һ������50ǿ

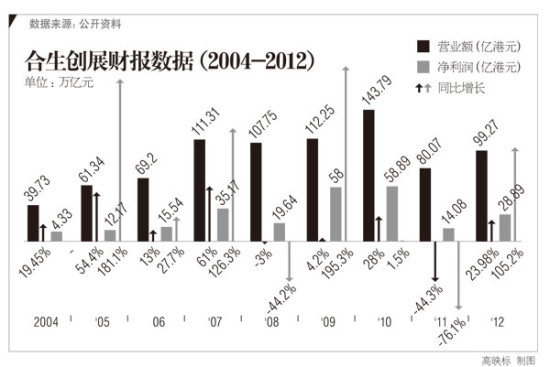

����������չ�Ʊ�����(2004-2012)

������������ ���� ��������

��������һ������ҵ�����У������˽���������Ư���Ĵ����

�������й����ز���Ϣ�������·����Ĺ��ڷ���50ǿ�İ��У�����30�ҷ��ز���ҵ���ϰ������۶�ͻ��100��Ԫ��������ơ��̵ء��������к��ȶ�ͻ��600 ��Ԫ���۶��أ���Ƹ���ƾ��830��Ԫ�����۶�������˦���ڶ����̵ش�177��Ԫ�IJ�࣬������50ǿ֮ĩ����ҵ�ز������ϰ�������۶�Ҳ�Ѵ�56��Ԫ��

���������ڵ��ص��Խ�ʯ�£�Ҳ�в��ٷ���������������Ѹ�ٴ�һ�߷����룬���Ʒ��������չ���ڽ�������һ�����˵Ĺ��¡�

��������2004�꣬������չ�����ڵ������۶��100��Ԫ�ķ�������ơ����ȸʰ��·硣���ź����ǣ�9���ȥ�ˣ��������������ѿ�Խ1000��Ԫ���۶��ż���ʱ������չ�Ծ���Ϊ150��Ԫ���������Ŀ����������ҵ�������»�����ʵ�������Σ�����ΰ��꿼�У�������չ���䵽����50��֮�⡣�������߰���ִ�֡��ĸ���ۡ�����ת����ڵصIJ������ܵ��˷��ز����صij��ش����ȴ�Բ�����ΪȻ�����ֻ�ܶ�����ʧ�ز��ƽ�ʮ�꣬���۶��ǻ���ǰ�Ŀ����

����������չ����ϯ������ܼ���ܲ��ǰҲ�ڹɶ�����̹�У���ʱ���۱����뼯�Ŷ��µ�Ŀ����ھ��룬ϣ��������Ŭ����խ��ࡣ����������μӿ����۽��ȵȣ�ʱ���ܱ������ڲɷ��в�δ�ܴ�������չ����Ӫ���ܼ����ȸ����˴���û�Ӧ��

�����߰���ִ�ֶԶĵ���

��������2004���������100��Ԫ���۹�ģ���Ǹ�ʱ��ķ��ۺ����ڲ���ͬ�ն�����ڵ�100��Ԫ����Ӧ�����ػ�ȡ�Ϳ�����������ԭ����1/2��1/3��ˮƽ������������ѯ�ܲ������쿴����9��ʱ���������չ����ٶ��������ꡣ

�����������Ʒ��λ�ľ����ԣ��������չ��û�����źܴ�Ĺ�ϵ��

����2002�꣬�ں�����չ����10��֮�����ӹ��ݴ�Ӫ����������һ�������������ڱ�������������4��������Ŀ����Ͷ�ʶ�ԼΪ8.2�ڸ�Ԫ��

������2002���걨�У�������չ�����˽���һ�߳��еľ��ģ���һ�߳���ӵ���Ӵ���˿ڣ����÷�չ�������أ��˾�������ϸߣ��˵����������ƶ����صĹ������������������չ��һ�߳��й����Եأ���˾�걨����ͳ����ʾ����������������չ�ص㲼�ֱ������Ϻ������ݡ����ȴ���У�ӵ��58����Ŀ�����������1728��ƽ���ף�ռ�ȳ���55%�����ڴ�����̫ԭ�����������ݡ����ݵ�9���������߳��У�������16����Ŀ��

����������ˣ�������չ��һ�߳��м�ָ߶˶�λ��ƵƵ�����������̻��߶�����լ��Ŀ����ʱ���ܱ������˽⣬������չ��2008�������߶˵ز�ս�ԣ������ȫ�������߶���ҵ�Ŀ��������ڱ������Ϻ������ݡ�����ĵ����Ͷ�ʽ�������·8�š�������������ɽ�����������³Ƕ��������������齭�۾����ߴ�߶���ҵ��Ŀ���γɡ��ij��������ĸ߶˵ز����֡�

��������ֱ��Ŀǰ���ø߶���ҵ�벼�ֻ���Ч����

����������һʱ�ı�����������·8��Ϊ�������������չ������λ���߶˵ز�������֮��Ĵ�����Ŀ���;�����������ȥ�����̡�����2010���걨��ʾ�����꣬����·8��Ϊ������չ������40.57�ڸ�Ԫ�����۶ռ����������������۶��28%����Ϊ������ʵ�ġ���������

����Ȼ����������·8��������ʱ�����ؼ���֮�����ڱ�������Ŀ�������������Ա�����ס��ί��վ����Ϣ��ʾ��2009��4�£�����·8���Ƴ���224��Դ������4��ʱ������ǩ140�ף�ȥ���ʽ�62.5%��2011��9�£�����·8�����Ƴ�104���·�Դ��������Ϊֹ�����۳�17�ף�ȥ����16.3%��

�����ٿ�2010��Ƕ�����ʮ���լ���Ϻ���ɽ������Ŀ���Ϻ����Ϸ��ز�������ʾ����2008��4����������ǩԼ��¼���������ܼ�116��Դ���ڳ���5��ʱ������۳�56�ף�ȥ���ʲ���50%��

�������⣬����Ϊ��������ģʽ��һ���ߺ죬��һ��������ʰ�ĺ�����չ���ں���ռ�������2.5��Ķ�ľ����³�ʱ�����˸����ͷ���������кķ��˽�8��ʱ�䣬�ۼ�Ͷ��200����Ԫ���õ��IJ���ȴ����ֻ�в���100��Ԫ��������³DZ�����������ճǡ������ţ�����Ҳ���˺�����չ�Ļ���¬��

������������Ʒ�Ը߶�Ϊ�����Ҵ��ֲ���һ�ߴ���С���2010����¥�е��ز�������ı����£��������������ۣ�������չ���Ӳ������ƣ������ͻ��Լ����������ڵ����б�������ҵ���»�����Ԥ�ڡ����з����о��ܼ�Ѧ���۶�ʱ���ܱ����߷�����

�������ڸ߶˲�Ʒ������Ѧ����Ҳ�����ƣ�������չϲ��ŷʽ������պͽ��Ķ��Ƚϴֲڣ����ճ��ֵIJ�Ʒ����̫ɽկ�ĸо���������·8������ǣ�桰�����š�������ʧȥ��լƷ�ʵĹ�����Ϻ�ȥ��ͽ���߶˲�Ʒ�����úܺã���������չ�IJ�Ʒ���ȱ�������������۽��Ȳ���ͬ�С�

������Ѧ���۳�ͬ���۵��ҵ����ʿ���ܶ࣬�ڴ�ҿ������ڷ��ز���ҵ���ת�͵Ĺ����У�������չ�������ٶ������������ڲ�Ʒ�������ӷ�����߶���ҵת�ͣ���������ʶʱ�Ķ�λ�Ͳ�������ɺ���ҵ���»�����ؼ�ԭ��֮һ�����⣬��˾�ڴ��̿�����Ͷ���ʱ����࣬����Ӱ�����ʽ��ʹ��Ч�ʣ���ʧ�г��߷��ڵ����Ż��ᡣ

�����������������¹�����������������ϸ���ܼ���̨������һ�߳��еĵ��ش�ʩδ��˿�����ɼ���ҵ��Ԥ�ڸ߶���ҵ���ܵ��ϴ�Ӱ�졣������˰δ�����ݣ�������ܵ�����ı��Ǹ߶�סլ��

�����������ڵ�����ǰ��������չ��һ���߰���ִ�ֵ����ࡣ��Գ����������չ����ϯ��ܲ�Եò�����ΪȻ������2012���걨ҵ�����ϱ�ʾ������Ӱ�첻Ӱ�죬���ǿ���ҵ�ܲ��ܽ���Ʒ���ã��ܲ��������г��������ڲ�Ʒ�ϼ�ǿ��������ƷƷ�ʡ���ƵȻ��ڣ��������ڸ߶���Ŀ��Ӱ�첻��̫��������

������Ȼ��������չ����δ���г����Ƶ��ж���Ȼ��עһ������Ȼ������2010���걨�гƣ����һ����������ս�Բ��֣��Ӵ����Ӱ������Խ�С�Ķ������߳�����Ŀ�������ȣ���ɢ�г����д����ķ��ա�����һԤ�ڲ�δ������2012���ҵ���ϡ��µϸ���ָ����������չ�ƻ�����������߳����Լ���ҵ�ز��IJ�����δ��Ч��

�������ˣ���ܲ���ƣ���������ʽ�Ϊ28��Ԫ���ң�����ǩԼ���ؼۣ��������õؿ���Ϊ5��-10��Ԫ������ʾ�����ŻἯ���ڱ������Ϻ�������һ�߳��еķ�չ��Ѱ����������Ŀ��ЭͬЧӦ�����أ���չ�������߳��еĻ���������

������ָ��������ת����ͷ

�����������չ������۹⡢��Ȼǰ�еĶ�������������ӵ�е�3000����ƽ�����������ش�����

������ʵ�ϣ��뾩���³����й������س�˯һ�����ں�����չ�����У�Ҳ�д��������ش�����������������2003��ף�������չ�����ش���Ϊ1229��ƽ���ף�������2012��ף���һ���ֱ�Ϊ3324��ƽ���ף���Ҳ�Ǻ�����չ�����������ձ��������ԭ��

����ֵ��ע����ǣ�ӵ�д������صĺ�����չ������ǰ����ͷŻ��������ࡣ������һĿ��Ȼ��9���У�������չ�����������������230��ƽ���ף���2007��Ⱦͻ�ȡ�˸ߴ�492.5��ƽ�������ش�������2012�꿪���깤���ȴ����75.3��ƽ���ף��ѽ������ܽ��������Ϊ51.28��ƽ���ס�

����������չ��һ�������Բ�ͬ�ڹ����������ת����ơ�����к��������ȷ�������Ч������ʵҵ�ȸ���ġ�����ۡ���ڵء�����ת��ģʽ����ܲ������һ�����IJ����ǣ�δ���ؼ����ǵķ���ԶԶ���ڷ��ۣ���ģ���űؽ������ѻ���ɽ�Ĵ���ͽ��������ת֮�����ش��������óɱ�������������ҵ��������ۡ�

�������췢���о�����ָ�������ڵء�������һ�߳��������г���ů����������չ�ڱ������Ϻ������ݼ����ӵ�������ҳɱ��ϵ͵����������Ž�������ܻ��ߣ�����ʱ�ܶ��֣�Ŀǰ������˵�塣���⣬������һֱ����Ĥ�ݵĸ������ڵط�չҲ��Ϊ��˳������ʱ�����ع⾭��ڵصij��š�

�������֮�£��ڵؿ������̳ǡ��ڴ�����һ���߸߶˾�Ʒ·�ߣ�һ��ָ���ת������֮��ʵ���ԾȺ���Ϯ��Ѧ���۶�ʱ���ܱ����߽��ܣ���ȥ���꣬��������ǿ����ģ����չ�Ϳ�����ת����������չ�����ǿ������۶��Ǹ���ת��Ҳ������ҵ�ɳ��ٶ�����������˵���ڱ�����������ڴ�����ɽҼ��Ժ2012��50��Ԫ�����۶����·8��ȥ���15��Ԫ�����۶���Ȼѷɫ�˺ܶࡣ

������ʵ�ϣ�����ơ����������Ϊһ�߷������Խ��Խ�����ת�ʵ�ʱ��2004-2012��䣬������չ�����ʲ���ת��ȴ�����½�����0.30�½�����2012���0.1��

��������������չ��ֲ����ۣ���ܲ�ڴ�ǰҵ�����ϱ�ʾ������20�귢չ���д������ή�ۣ�����û����˵�����ή��¥�̼۸����ͬʱ����˾�걨������ʾ��ȥ���Լ���۾��۲�����������14%��ÿƽ����17259Ԫ��Զ����ͬ��ƽ��ˮƽ��

���������⣬���ش�������Խ��Խ�á�������������ƣ�Ŀǰ���г��ǣ��ؼ����ѹ���ÿ����ֵ�ٷ�֮��ʮ�ġ����غ�������������ʽ�ɱ����������ȴ�Ӹ߲��¡�һ�������ǣ������ҵ�����ش�����ֵ�����ʽ�ɱ�����ʵ��ζ�Ŵ����ǡ����𡱵ġ�

������ʵ�ϣ����ش����Ϳ�����֮��IJ��Խ��Խ��Ҳ�ú������縺��ǰ�е���ţ��2004������ĺ����걨��ʾ��һ������£��ڻ�ȡ��������֮����Щ��Ŀ����Ϊ������������֧�ſ���Ͷ��ĺ�Լ�������档

����������·8����2007���õĵأ�2010���Ϊ������Ҫ������Ŀ��2008���չ��ĺ����������Ŀ����2010��Ż��11.7��Ԫ�ĺ�Լ���۶��2010���״γ����������ܲñ�����Ҫ��Ŀ��Լ��������Ϻ�������ɽ������������2006���õ������ء�

���������Ŀ����������ۻؿ��ٶȳ�Ϊ���������ߣ���˾�IJ���ѹ��Ҳͬ���Ӿ磬�������ʽ����������������ɡ�2012�걨��¶��������ʾ������ȥ��12��30�գ�������չ���м������������ܶ�ߴ�344.99�ڸ�Ԫ����2011��12��31������14%����������չ���ֽ������д���Ϊ55.89�ڸ�Ԫ������ծ��ѹ������ȥ����ף��侻ծ���Ȩ������Ѵ�69%������ȫ�꣬�������賥��ծ��150��Ԫ����ǰ��������չ��������2018�굽�ڵ�3����Ԫ����Ʊ�ݡ����ռ�������������չ��Ϊ���棬ͬʱָ����˾������Խ�����ִ���������ϸߵĸܸ˱��ʡ�

����Ϊ�˻����ֽ���ѹ����������չȥ���������۽���ɷݵĹ�Ȩ���ۼ�����17��Ԫ�����ڴ���ȫ��ҵ������������������Ͷ�ʵ�����������Ⱥ��ľ�����Ĵ���»����ƣ���˾���ľ�����ͬ���½�16%��11.31��Ԫ���ֽ������棬��������ĩ�����ֽ�43.56��Ԫ����2011�������66%���������������ڶ��겻�ɷ���Ϣ��

�����߹�Ƶ�����۹�˾��չ

������2005��������ֶ��ߵ����ʱ����2007�����������ҵ�ز������ʱ����2009��������ֶ�����ҵ�ز������ʱ����������չ����������ע�������Ϻ��ز����з�����ʿ��ʱ���ܱ����߽��ܣ���������չסլ���߸߶����ƣ���ҵ������Ʒ�ơ�Ҫ�����»ص������У����εĶ������������ˡ�

������ʵ�ϣ��߹�Ƶ����ְ��Ҳ�Ǻ�����չ�����ڸ����һ������ȥ10�꣬������չ�Ⱥ������������ܲá����ߡ����ֱ�Ϊл���������˼���³�ӧ��Ѧ������˾Ҳ�ɴ�ʧȥ��2008�������5�귢չ��������������ͬ��һ����Ӫ������������Խ��Խ��������չ���廯��ҵ��Ӫ����Ƿ�ѣ��ϰ��ְҵ������û�г�����Σ������ܲ�ְλ������������Ա�IJ��ȶ�����Ӱ������ҵ����Ӫ������������������ʿ��Ϊ��

������������չû��ץס��һ���ز���չ�Ļƽ�ʮ�꣬������ҵ��ս�����ⲿ����û�ܺܺ�ƥ��Ľ������������ѯ�ϻ��˿���r��ʱ���ܱ����߷��������ʱ�֧�ֺ��г�֧�ֵ������£����ز���ҵ�Ĺ�ģ���ſ��Էdz�Ѹ�ͣ�δ����Լ���ز���ҵ��չ�ٶȵ�Ψһƿ��ֻ��������Դ���ٺõ�ս�ԡ��ٺõ���Ӫ��ϵҲ��Ҫ����ִ�С�

���������ǣ����µ�20�������ϣ�������չ����Ѻ������Ͷ����ת���Լ����ʻ�ս���ϣ�����Ҫ����רҵ�˲š�

����2012���ϰ��꣬������չ�߲�����ʾ����˾δ����ս�Կ���Ѿ��γɣ����ں��ij��д���߶˵ز����Զ��߳���֧���ֽ���ת������ҵ�ز������ȶ��ֽ�������˾��ע�ء���ֵͶ�ʡ�������ǵ����Ĺ�ģ���������ӯ����������˸���Ҫ��

����������2013�꣬������չȫ���������ʻ�ս�ԣ�δ����������֡���������ҡ��ս�ԣ�����߹��ʻ���˾����ҡ�������Ͷ�ʹ���·�߲���ҡ��

����������������չ��Ϊ���͵ļ�����ҵ��ְҵ�����˵IJ���������һֱ���ڡ���ǰ�����ܲ���ְ��˾�ƶ����������Ͱ��žͶ������ѧ����ѧרҵ��Ů��������μ��ų����ܲã����dz��ڽӰ���㡣

�������������ɱ�����������չ��ǰ���ڵ�һ��ңң�������������ڶ��Σ�������չ���ܼ��������������ָϳ������ĵ����Σ�������չ�ܷ����ת�ͳɹ���Χ����������쵼������ŵĴ����£�������չ�Ƿ���������̨�ף�Ŀǰ�����ö�֪��

���������˲ƾ��ɰɡ�����