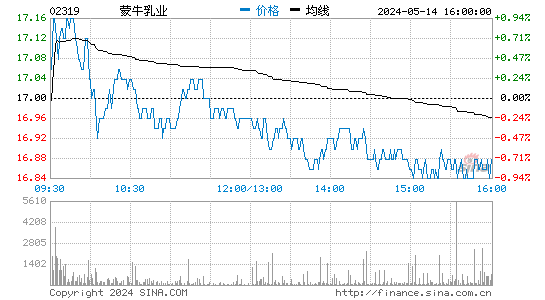

��ţȫ����ʿ�����Ƹ߿����� ȫ����6.89%��28.7��Ԫ

�������˲ƾ�Ѷ 6��19����Ϣ����ţ��ҵ[��](02319,hk)���շ�������ƽ��չ���ʿ��[��]����(01230,hk)ȫ����Ȩ���ֽ��չ���3.5��Ԫ��Լ���9.4%������124�ڸ�Ԫ����ţ��ҵ19�ո��Ƹ߿���ά�ָ�λ����ֹ���̣���ţ��ҵ��28.70��Ԫ����6.89%��

������ţ18�����緢������ƣ��Ѷ���ʿ�����ȫ���չ���ÿ������3.5��Ԫ������ʿ��������յ����м�3.2��Ԫ��ۼs9.4%���г���ʿ�ƣ��˴��չ���۽ϵͣ�Ԥ����ʿ����ά���㹻���ڳֹɣ����п�����С��

����������ʿָ�����˴��չ���ʿ������ţ���������ֲ���˾���̷۲�Ʒ����Ķ̰壬������ʿ����˵����������ţ����Ҳ�Ƶ����ǻ��ݡ�����5��1�գ��й������ʼ��ַܾ����ġ���������Ʒ������ල�����취����ʽʵʩ������Ӥ���̷����ڵĽ�����Ʒ��ͨ�����ϸ�ļ��ߣ��������100%������Դ�ع��ӹ�ģʽ����ʿ��Ӱ�����һ���棬�й������������ߵ����ؽ���ֹ����̷���Դ���裬Ҳ�������ʿ�����Ӱ�죬��ˣ���ʿ������ţ�չ���Ҳ�ܻ��һ��ʵ�ݡ�

����Ħ����ͨ��Ϊ����ţ�չ���ʿ�����������棬����˾֮ǰ����ִ���ҵ(01117)������ܺ�����Ӫ�Ⱦٶ�������������ӯ�������ϵ�Ŀ���27%��30.5Ԫ�����ꡰ���֡���

����Ħָͨ��������ţ�ɹ�ȫ����ʿ��������5%����ȡ�ò����������ʣ��Ͻ�����������ӯ��Լ5-7%������Ҫ������Ӵ���Ӥ���̷�ҵ��ı��أ�������ҵ�������ڵ���������ʳƷ��ҵ��Ħͨ��Ϊ����ţӵ��Ʒ�ơ�ë���ʿ��������������������ι�Ӧ������ĸ��˾��������֧�֣����ڵ��ճ�����Ʒ����ѡ��

�������⣬����Ҳ������ָ�����ڵ���Ʒ��ҵ�����������ʵͶ���������������ţ��ȥ���µ����顢�������ϼ�������Ӫ���գ����˾�����㼫��æµ��Ԥ��ִ��Ҫ�ﵽ˳������ʱ�䣻����ά����ţ�����С�������12����Ŀ���23.2Ԫ���䡣

��������ָ����ţ�Ǵ��չ���ʿ�����൱�ں��߽����Ԥ����ӯ��18.7����������δ�ʹ˵�����ţ��ӯ����Ԥ�⣬�д�������ɡ��������Ͻ��ӽ���11�¿�ʼ������ţ2013-2015��ȵ�ӯ��Ԥ�⣬���ֱ�䶯 -1%/+14%/+18%��

����������Ϊ���˴ν���������ţ�������̷�ҵ����������ͬҵ������ˮƽ�����ܲ�ȷ����ţ�Ƿ���ں��������̷�ԭ�ϣ����������õ��̷۴������ܣ���������Ϊ������ʿ������������ţ�������������ʱ�䡣

���������˲ƾ��ɰɡ�����