6月27日“端对端”测试(即就结算系统接口进行测试)话音刚落,券商股就应声而起,尤以次新券商第一创业为例,6月29日开盘不到十分钟就创下上市以来的新高。券商板块近几天整体涨幅更是在各大板块中位居前列。

可以预见的是,深港通一旦落地,伴随交易量的增加,券商业绩必然有所表现:有报告做了这样一个统计,假设开通初期额度参照沪港通,即北向深股通总额度3000亿元。如果未来半年深股通额度使用率达到20%-40%,预计将为A股带来600亿-1200亿左右的增量资金。

另,2014年沪港通即将正式推出时,涨幅最大的也是券商板块,所以对于券商如此的表现,也就可以理解。

扯回正题,事实上,自沪港通推出以来,内地与香港的金融联系日益紧密,市场上关于深港通推出的声音从未间断。那么深港通推出对两地市场究竟有何影响?除了券商之外又有哪些投资机会最值得关注呢?

在寻找这些机会之前,我们先来看看沪深港三地市场的比较,俗话说的好,知己知彼才能百战不殆。

1、投资者结构---港股机构化:从投资者结构上看,比较明显的特点是A股散户化、港股机构化。

→A股市场投资者结构呈现“散户化”特征:

中登公司最新数据统计显示,截至2016年6月24日,我国股票市场中,投资者账户数量共有10799.29万,其中自然人账户数量为10768.96万,占比99.71%,非自然人账户数量为30.32万,占比为0.29%。

而从投资者持有上市A股流通市值来看,个人投资者主要以小散户为主,机构投资者持股规模结构较多元化,各个层次较平均。截至2016年5月末,个人投资者本期末上市A股流通市值在10万以下的有37411286,占个人投资者总数的74.74%,为绝对多数;50万以上的仅有2771421,占比5.55%。而机构投资者所持上市A股流通市值分布较为均匀,无占绝对优势类别。

注:上图显示,个人投资者持股市值大部分集中在10万以下。

→而在港股市场中,海外和机构投资者占据主导地位:

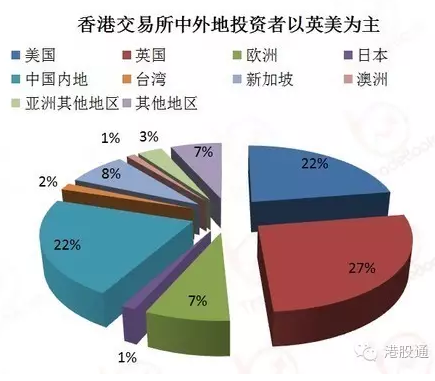

根据港交所统计数据,依逐年成交金额划分,港股市场整体机构投资者成交占比高达50.66%,远高于个人投资者27.47%的水平,近年来投资者结构变化不大,以机构投资者为主,个人投资者比例有所上升,与A 股市场个人投资者交易占比达99%有很大的不同。而按地域分布划分,港股投资者中有39.28%来自海外,其中来自英国和美国的投资者又占了其海外投资者的49.10%,近年来一直成为港股投资的主力。而中国内地的投资比例也是逐年上升,目前已达到21.89%,成为继英美之后的第三大投资主力。

整体而言,两地投资者结构差异较大,投资风格及投资偏好也会不同程度的面临差异大的问题。

另外,小编这几天翻阅了大量的研究报告,也在此和投资者分享下,相信这在大家今后在选择投资标的的时候更有帮助,也更有目标性。

除了刚刚小编说的投资者结构不同外,大量研究报告亦从多个维度:市值分布、估值水平、盈利水平、换手率及股息率等对沪、深、港三地市场进行了比较,最终得出一个结论:港股除了具有机构化外,同时兼备市值大、估值低、换手率低、盈利水平高等特征,而深股则具有市值小、估值偏高、新兴行业集中以及成长性好的特征。

据小编所了解到的,港股的这些特点更加符合QFII的投资风格:大市值、低估值、高盈利、高股息的特点(大家如果有兴趣可以去搜索一下QFII的相关统计数据,这里小编就不一一罗列了)。

基于以上种种比较,小编预期深港通开通后,流入资金的投资风格更类似于QFII 的投资风格。

另外在行业配置上,小编也是查阅了QFII的大量资料,建议大家多关注食品饮料、汽车与汽车零部件、医疗保健、运输、材料等行业。

结合小编在【港股学堂】“深港通呼啸而来,这又是哪门神?”一文中小编给出的投资主线,相信个股的范围就很容易锁定,为避免触碰非咨询机构的相关监管规定,大家可以在留言中畅所欲言,小编在这里就不“指名道姓”了。

注,投资主线:

第一,深交所上市的白马蓝筹股;

第二,QFII连续四个季度在深交所重仓的标的;

第三,低估值、高股息率标的;

第四,A+H股折溢价明显标的;

第五,深港两市较为稀缺行业的龙头标的。

但不管怎么,深港通作为一个新的投资机会出台,收益和风险总是并行的,投资者也会经历一个相对不短的磨合阶段,交易宝为此联合富荣证券即将专门举办一场仿真大赛,欢迎广大投资者积极参与,也祝大家在比赛中拿奖拿到手软。

进入【新浪财经股吧】讨论

责任编辑:黄建华 SF178