解密信达资产好生意:经营不良业务回报丰厚

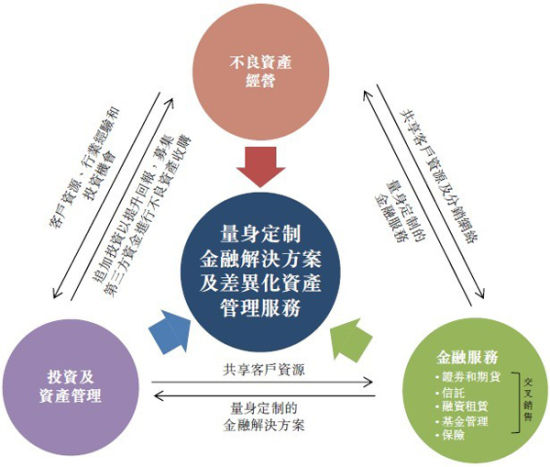

信达资产的主要业务(摘自信达资产招股书)

信达资产的主要业务(摘自信达资产招股书)

21世纪网 11月25日,中国信达资产管理股份有限公司(以下简称“信达资产”)在香港开展首日路演,受到了投资者的火热追捧。

消息人士透露,路演首日,信达资产的国际配售部分已获6倍超额认购,远高于不久前上市的重庆银行和徽商银行。预计信达资产将于11月28日至12月3日期间公开发售,12月12日挂牌上市。

根据港交所发布的招股说明书,信达资产此次发售逾53.18亿H股,其中95%向国际发售,仅5%向香港公众发售。信达资产招股价区间为每股3-3.58港元,超额配售前可募集最多约150亿元人民币。若启动“绿鞋机制”可发行股份达79.78亿股,超额配售后募集资金则可达约172亿元人民币。

信达资产获得热烈追捧的原因,可从招股书所披露的业务数据看出端倪。

概念独特获超额认购

信达资产之所以在路演首日遭到火爆认购,业内人士分析认为主要是因其概念独特,逆周期成为路演的主要概念,若一切顺利,信达资产将成为首家在香港上市的资产管理公司。

信达资产是中国第一家国有AMC(资产管理公司),上世纪90年代后期为接手中国建设银行的不良贷款而成立。该公司目前已形成了涵盖证券及期货、信托、融资租赁、基金管理、保险、投资及地产等在内的多元化业务平台。截至2013年6月30日,信达资产在全国30个省设立了31家分公司,构建了覆盖全国的业务网络。

处理不良资产业务是信达资产的主营业务,在四大国有资产管理公司中,信达资产是首家到香港上市的。

在经济周期下行时,企业的利润会下滑,向企业发放贷款的银行等金融机构的不良贷款会上升,而经营不良资产自然就成为逆周期的业务,在投资者看来,若配置逆周期的品种,就类似于对冲风险,特别是对冲金融股投资头寸的风险。

与之相佐证的是,国际投行高盛撰写的分析报告称,到2015年末,中国各大银行的坏账将从今年底的5930亿元人民币飙升至逾1万亿元人民币。而银行为了保证看起来有非常稳定的不良率,需要进行大规模的核销和转让。这无疑给经营不良资产业务的信达资产带来了更为广阔的市场,也同时带来了募资的迫切需要。

招股书显示,信达资产称,将上市所筹得的60%资金用于不良资产业务,20%用于金融投资与资产管理业务,20%用于向金融子公司增资。英国金融时报的分析师据此计算后指出,信达资产管理将在未来两年收购约1000亿元人民币的新增不良贷款,在此期间中国各银行的不良贷款将会增加近一倍。

而据招股书披露,其中信达资产拥有的超过20只债转股资产,若其账面价值上升将会给信达资产带来不小的收益。

根据独立估值师美国评值有限公司出具的计算价值报告,截至2013年6月30日,以账面价值排名的前20大非上市债转股资产的计算价值为人民币623亿元,而其相对应的账面价值为人民币276.89亿元,存在近350亿元的“升值”空间。

而持有这些债转股资产的投资收益主要来自于债转股企业分派的股利,以及退出债转股时的价格。在经营记录期间,信达资产处置了债转股资产账面成本人民币99.06亿元,实现了人民币130.43亿元的处置净收益,处置价格是其相对应的账面成本的2.32倍,收益十分可观。。

净资产收益率曾高达44.5%

无疑,处理不良资产是个高风险的业务,但同时也对应着高收益。从招股说明书中披露的利润率和净资产收益率等数据,不良资产处理业务是一门好生意。

作为中国的四大AMC之一,不良资产经营业务是信达资产的主营业务,据招股说明书披露,信达资产2010年、2011年和2012年及截至2013年6月30日止六个月,不良资产经营业务实现了43.0%、44.5%、31.4%及30.4%的平均年化税前净资产回报率。

截至2013年6月30日,信达资产的净利润为40.17亿元人民币,而2010年、2011年、2012年净利润分别为75亿元、67亿元、72亿元人民币。仅就2013年上半年和2012年上半年作比较,信达资产的净利润同比增长34.7%。

信达资产认为,“中国经济的结构性转型和发展将为其不良资产经营业务带来巨大的机遇,包括金融机构类及非金融企业类不良资产供给、企业和行业并购重组,以及细分的金融市场和服务。”

信达资产称,“我们从金融机构以及非金融企业收购的不良债权资产主要来自银行出售的不良贷款以及非银行金融机构的不良债权资产和非金融企业出售的应收账款。”

截至 2010年、2011年及2012年12月31日以及2013年6月30日,信达资产的不良债权资产净额分别为72.9亿元人民币、170.9亿元人民币、560.2亿元人民币及862.5亿元人民币。

据21世纪网记者计算,信达资产的拥有的不良资产债权净额在近几年经历了快速的同比增长,2011年、2013年同比增长分别为1.34倍、2.28倍,2013年虽然只是上半年的数据,可是显而易见已经大幅超过2012年全年的水平,比2012年全年还多54%。

对此,信达资产称,“我们的业务持续产生收益及增长的能力在一定程度上依赖于我们收购合适我们业务的不良债权资产的能力。”

而随着近年来,市场化程度的不断提高,信达资产也不断开拓出新的业务领域,应收账款类不良资产经历了快速增长。

截至2010年、2011年及2012年12月31日以及2013年6月30日,信达资产应收款项类投资的不良债权资产总额由0元人民币起步,突飞猛进长至97亿元人民币、495.5亿元人民币及800亿元人民币。

而这一增长源自于信达资产于2010年获得批准向非金融企业购买不良资产。该类不良债权资产在信达资产的合并财务状况表上以分类为应收款项类投资列示,其绝对金额及占不良债权资产总额的比重方面都日益增加。

而在非金融不良资产中,重点收购的行业包括房地产业、制造业、水利、环境和公共设施管理业及建筑业等。

截至2013年6月30日,上述行业的应收款项类投资的不良债权资产分别占分类为应收款项类投资的不良债权资产总额的60.4%、6.4%、6.0%及4.5%。

除了不良资产债权之外,信达资产还拥有相对比例的债转股资产。这些债转股资产主要集中在煤炭、化工及金属行业。截至2013年6月30日,信达资产持有的在煤炭、化工及金属行业的债转股资产的账面价值分别占所持有的全部债转股资产账面价值的61.5%、16.2%及9.1%。

进入【新浪财经股吧】讨论