“云锋有鱼杯”港股模拟大赛火热开赛,报名交易即有可能赢取60万大奖!【点此报名】

相对于A股市场的不疾不徐,今日,港股市场显得惊心动魄。香港恒生指数开盘后快速走低,一度大跌1.6%,但午后港股持续爬升,尾盘翻红后小幅收跌。

值得注意的是,港股正在发生大变化。兴业证券张忆东、李彦霖研报中认为,一方面,定价权争夺战,从去年看多港股牛市以来就持续进行中,最终的成败取决于中国核心资产竞争力和盈利能力的提升。另一方面,港股制度环境是推动港股大牛市的重要动力,港股正在改变“旧经济”占比过大的属性,越来越多代表新经济的公司在港上市。

港股急挫后反弹

今日,恒生指数高开0.04%,随后急速下跌,一度大跌1.6%,午后跌幅逐渐缩小,在28600点上下震荡。早盘,国泰航空等蓝筹股以及内险股、内房股领跌。午后,受腾讯及相关电脑软件、手游板块的带动,恒指持续拉升,尾盘一度翻红。

截至收盘,恒生指数微跌0.02%,报28596.8点;国企指数跌0.67%,报11524.64点;红筹指数跌0.3%,报4404.28点。大市成交1117.12亿港元。

早盘,国泰航空大跌引发获利盘恐慌抛售、内险股高位回吐、内房股也大跌,截至收盘,中资金融股、内房股、航空股下跌;医药股、汽车股上涨。

中资金融股下跌。中国太保跌2.08%,报37.75元;中国太平跌1.68%,报26.35元;工商银行跌1.44%,报6.16元;交通银行跌1.03%,报5.77元;中州证券跌2.23%,报3.5元;国泰君安国际跌1.99%,报3.5元。

内房股下跌。融创中国跌6.87%,报34.55元;雅居乐集团跌3.27%,报11.24元;中国恒大跌3.25%,报28.25元。

航空股下跌。中国航空跌2.99%,报7.47元;国泰航空跌1.52%,报13元;中国东方航空股份跌1.24%,报3.99元。

富昌证券副总裁王荣认为,早盘港股开市后一度急挫,主要原因有两个主要方面:一方面,央行行长周小川在周末发表的《守住不发生系统性金融风险的底线》一文中指出防范金融风险,既要防黑天鹅,也要防灰犀牛的言论;另一方面,市场传言沙特掀起“反腐风暴”,市场担忧中东在港资金,尤其是沙特的对外投资会受到影响,但此消息目前难求证。双重利空叠加高位情绪不稳定下引发急跌。

中泰国际宏观经济分析师徐博认为,上周,恒生指数按周微涨,恒生国企指数按周微跌。立足当前的中国经济和市场环境,煤炭、材料和工业板块的政策周期面临一定不确定性,景气下行风险较大,虽然其中仍存在结构性受益企业。相对而言,代表新兴消费需求的新能源、环保设备及服务、智能设备相关半导体及高工艺配件、新药、医疗器械、5G通信升级等细分行业具备更广阔的成长空间。此外,金融行业则面临战略、技术升级、和经营环境变化带来的盈利提升机遇。

此外,美国因素是影响港股的重要因素。11月1日,美联储决议案显示联邦公开市场委员会(FOMC)一致通过保持1~1.25%的联邦基准利率区间。

徐博认为,美联储大概率年末加息。鲍威尔对货币政策的实效更为关注,并会在加息议题上倾向于保守。从目前衍生品市场隐含概率来看,美联储在12月份进行年内第三次加息的概率非常大。同时,美联储预计2018年美国将有3次加息,不过结合18年核心通胀预期下调0.1%的目标修正,美联储加息步伐将有较大概率在18年后放缓,虽然缩表过程可能得到坚持。

上周的三大征兆:港股正在发生大变化

上周港股有三件事情引人注目,这三件事情其实都反映了港股已经发生和正在发生的大变化。一是阅文集团IPO冻结资金超过5200亿,甚至因此推升了港元利率;二是在外资频频获利了结的行动下,港股通资金继续大举买入,周净流入93亿人民币;三是被外资做空的中国电解铝龙头企业中国宏桥复牌后多空对决,一周大涨77%。

兴业证券张忆东、李彦霖研报中认为,首先,定价权争夺战,从去年看多港股牛市以来就持续进行中,最终的成败取决于中国核心资产竞争力和盈利能力的提升。

张忆东、李彦霖认为,关于转型新阶段下核心资产盈利上升的新周期的判断进一步被验证,上市公司业绩继续超预期。由于港股公司并不强制披露三季报,以A股的数据来看,全部A股2017三季度单季归母净利润增速同比回升至22.8%,非金融同比增长40%,尤其是,这是在宏观数据并没有继续走强房地产调控加剧的背景下的业绩走强,有助于改善全球配置型资金对于中国资产的信心。

研报中进一步阐述称,中国的核心资产牛市征程,已经有非常多的经典案例,从上半年的瑞声、舜宇、中国恒大遭遇做空之后成功反击,再到近期中国宏桥、中芯国际正在进行的打爆空头的进程。胜利的天平是在中国具有核心竞争力的优秀公司一边的。最终,随着核心资产的竞争力和盈利能力的提升,将从中资投资者对港股和中国资产有信心,演变到未来越来越多的外资投资者对港股和中国资产有信心。

张忆东、李彦霖认为,港股制度环境是推动港股大牛市的重要动力,港股正在改变“旧经济”占比过大的属性,越来越多代表新经济的公司在港上市。今年以来美图秀秀、众安在线、阅文集团等等优秀的互联网消费公司在港股IPO,明年港交所推出“创新板”,将有望吸引更多的新经济龙头公司回归港股,以及吸引中国科技创新相关的核心资产赴港上市。而核心资产的属性,可以反映牛市的级别和性质,代表中国经济转型升级的核心资产才能够驱动超级行情。

投资策略上,张忆东、李彦霖认为,牢牢把握行情的基本面驱动属性,耐心布局性价比好、且有核心竞争力的核心资产。首先,四季度继续看好金融股龙头,板块性首推保险股,继续推荐优质大行。其次,耐心配置消费升级相关的受益领域以及TMT等科技创新领域的龙头公司。

南下和北上资金偏好明显不同

毫无疑问,今年是港股的牛市,港股恒生指数10月底收于28,246点,今年已上涨逾28%。

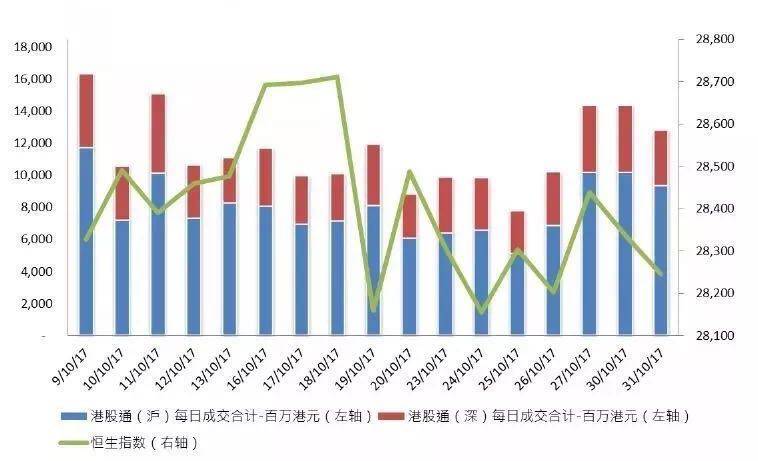

今日,香港交易所公布10月份沪港通及深港通统计数据,10月份南向港股通成交总额为1,954亿港元,北向沪股通及深股通成交总额为2,316亿人民币。

南向及北向资金继续保持净流入,截止今年10月底,港股通年内净流入2512亿港元,港股通资金已持续净流入24个月;沪股通及深股通年内净流入1785亿人民币,沪股通资金持续净流入9个月,深股通则从开通以来资金持续净流入达11个月。

受国庆节日影响,10月港股通交易总天数为17天,港股通买卖总成交有所下降。其中港股通(沪)买卖总成交额较9月下滑14%,日均买卖总成交较9月下滑4%。港股通(深)买卖总成交较9月下滑3%,但日均买卖总成交增加,较9月提升8%。10月港股通资金依然延续净流入,净流入总额为334.8亿港元。

成交活跃股票方面,港股通(沪)南下资金前三大成交股分别为工商银行、融创中国及腾讯控股,港股通(深)南下资金前三大成交股分别为中兴通讯、融创中国及腾讯控股。10月经港股通成交的股票中,融创中国依然表现活跃,总成交额继续领跑,并占10月港股通总成交比例的5.4%。

南下资金持股主要集中在银行、保险、地产等板块。根据港交所披露的港股通持股数据,截止到11月2日,港股通持股总规模达到8,160.63亿港元,持股规模最大的前20只股票的持股市值达4,624.78亿港元,占港股通持股总市值的56.67%。前十分别是汇丰控股、建设银行、工商银行、腾讯控股、融创中国、吉利汽车、招商银行、新华保险、中国银行、丰盛控股。

与南下资金风格有明显不同。北上资金持股主要分布在食品饮料、家用电器和电子行业,按市值分别达陆股通总市值的17.85%、13.87%和10.22%。

根据陆股通持股数据,截止到11月2日,陆股通持股总规模达到4948.53亿元,持股规模最大的前20只股票的持股市值达3127.87亿元,占陆股通持股总市值的63.21%。前十大分别是贵州茅台、海康威视、美的集团、中国平安、恒瑞医药、格力电器、长江电力、伊利股份、上海机场、方正证券。

腾讯创新高,最高涨567倍

腾讯创下历史新高,收涨2.45%,报377港元,市值达35810.78亿港元,小马哥再回富豪榜首位宝座。

腾讯上市后不久便创下历史最低价3.375港元,截至今天收盘,腾讯后复权价格达1918.04港元,涨幅高达567倍。

智通财经数据显示,盘中腾讯的指数贡献一度达+53点,带动恒指跌幅不断收窄。

已经公布的腾讯最新的二季度报告显示,腾讯上半年录得靓丽业绩,收入达到566.06亿,同比增加59%,环比增加14%。毛利达到283.06亿,同比增加38%,环比增加1%。归属于母公司股东的净利润达到182.54亿,同比增加70%,环比增加26%。

中泰国际的TMT行业分析师郑嘉梁认为,腾讯二季度业绩仍然超越预期,收入增幅高于一季度的增幅。主要是来自增值服务的收入在游戏和付费服务的带动下得以大幅提升。热门游戏《王者荣耀》持续贡献收入,根据QuestMobile,到6月份《王者荣耀》的月活跃用户达到1.8亿。目前腾讯已经开始在东南亚市场包括台湾、韩国等地区发布其海外版本,预计海外版本的推出,将是拉动MAU继续上升的动力。腾讯游戏收入中,个人电脑游戏收入同比增加29%只136亿元,智能手机游戏收入同比增加54%至148亿元,也是手机端游戏收入首次超过PC端游戏收入,未来手机端与PC端收入的差距将会持续拉大。

郑嘉梁表示,二季报显示,腾讯广告业务持续发力,社交广告增加了微信中的广告资源。腾讯降低了微信公众号的流量主门槛,以及扩展自助服务的广告平台以增加朋友圈广告。媒体广告通过视频、信息流等增加了收入,优质娱乐内容也吸引了更多客户使用腾讯的视频平台。其他收入中支付和云服务仍然保持高速增长,人工智能是管理层非常看重的方向,并认为其是长期战略举措并会进行长期投资。

王荣表示,腾讯将在11月15日公布第三季度财报,市场普遍预计又会给投资者一个惊喜。消息面方面,腾讯8日将会推出一款大逃杀类游戏,预期会收到市场热捧。股价上,腾讯明显调整结束开始新一轮上攻,布局腾讯正股及部分衍生品值得关注。

摩根士丹利发表报告表示,维持对腾讯(00700)“增持”评级,对其基本情境预测的目标价由370元升至420元,此按综合方式作估值,相当于预测2018年非通用会计准则市盈率39倍,以反映其手机游戏收入的增长,及未来广告的盈利能力,第三季的游戏收入维持稳健,广告收入同样取得稳健的增长。

摩根士丹利报告中认为,预期腾讯在第三季手游业务可取得新高,由“王者荣耀”带动,预期公司整体游戏收入可同比升40%,或按季升7%,而手机游戏至170亿元人民币(下同),同比升72%或按季升15%。预期腾讯第三季广告业务收入达112亿元,同比升50%及按季升10%。

在摩根士丹利对腾讯“最牛”情境下,目标价可高达526元,此相当于最乐观情境假设下预测明年非通用会计准则市盈率47倍,预计其广告业务2016年至2018年收入复合增长率达50%、个人电脑增长14%、社交媒体增长率为40%。

进入【新浪财经股吧】讨论

责任编辑:郭春阳