|

|

造纸行业:结构性投资机会成主题(2)http://www.sina.com.cn 2008年02月25日 18:20 证券导刊

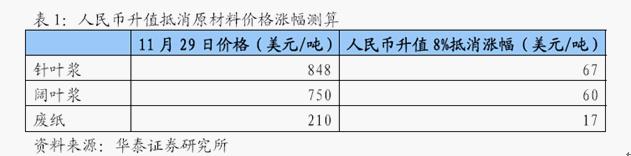

造纸各子行业发展将进一步分化 目前造纸上市公司主营的产品主要有文化纸、铜版纸、白卡纸、箱板纸、新闻纸等纸种。我们认为,由于上述宏观经济主题对各子行业的影响各异,在2008年造纸各子行业的发展将进一步出现分化,而子行业的景气程度将会显著影响上市公司的业绩。 1、白卡纸:需求拉动,新增供给不足,价格稳步上升 2007年国内白卡纸价格持续上升,尤其进入下半年后,需求拉动效应非常明显。我们判断,在2008年和2009年,需求增长依然保持在20%左右,而新增产能投放有限,原来2007年底计划投产的美利30万吨白卡纸项目将推迟到2008年二季度投产,而且无论新亚15万吨项目还是美利30万吨项目,其投产到达产基本都需要近一年时间,因此我们认为白卡纸在2008年依然保持一定的供不应求状态,价格仍将稳步上升。 2、铜版纸:奥运大年,出口恢复,供给过剩压力缓解 展望2008年,我们认为,铜版纸价格难以稳定在目前的高水平,但在部分月份会出现上涨。主要原因,一是奥运经济的影响。正如我们在宏观主题部分指出的那样,奥运经济对于铜版纸需求的拉动效应将是显著的,铜版纸需求增速可能在2008年提高,这将短期化解行业供给过剩的状况。二是出口的恢复增长,在铜版纸反倾销诉讼胜诉后,铜版纸的出口将恢复性上涨,这对于缓解国内市场供给过剩也是大有裨益的。 同时,铜版纸行业是造纸行业中相对产业集中度较高的,行业龙头企业具有一定的调控市场的能力,议价能力也较强,我们认为,虽然供给过剩犹存,但铜版纸行业正在步入良性竞争阶段,我们认为2008年全年铜版纸价格总体将会持平。 3、文化纸:未来环保风暴的最大受益者 近年来,文化纸一直是平稳增长的纸种,基本保持与GDP等速的增长,供求一直处于基本平衡的状态,因此价格波动性较小。 但是,正如我们在宏观主题部分分析的那样,随着环保整治力度的加大,文化纸尤其是低端文化纸由于环保关停的影响,供给预计出现萎缩,在需求保持稳定增长的情况下,市场普遍认为文化纸价格将稳步上涨。 4、新闻纸:奥运经济难解产能过剩,价格难以上涨 新闻纸主要用于报纸出版业,随着我国报纸出版业的发展,新闻纸的消费量迅速增长。2001年我国新闻纸消费量为173 万吨,2006年则达到360万吨,年均复合增长率为15.7%。不过,近几年由于报业改革已经基本完成、互联网行业在新闻传播领域的冲击以及各种其它媒介广告竞争力的提升,新闻纸消费量在不断增加的同时,增幅开始放缓,预计今后几年消费量增幅将维持在6-8%之间。伴随着新闻纸消费量大幅增加的过程,我国新闻纸的产量增长的速度更加迅速。2006年起国内新闻纸的生产能力开始超过消费量,虽然2008年奥运经济会带来新闻纸消费量的上涨,但部分过剩产能不得不通过拓展海外市场来寻求消化。 5、箱板纸:产能过剩,需求增速下滑,价格走低 目前国内箱板纸需求与供给基本平衡,箱板纸的市场价格也基本稳定,2007年以来,基本维持在3000元/吨的水平。我们判断,随着国内箱板纸核心企业产能扩张的加速,箱板纸市场将在2008年出现产能过剩局面。目前国内市场需求年均增长约110万吨。而根据我们的统计,几家核心企业2007年新增产能将达到270万吨,2008年将达到160万吨,两年就新增产能430万吨,如果考虑到中小企业的扩产,整个行业在两年内将新增产能约500万吨,即使按照90%的开工率计算,行业仍会在2009年出现150万吨左右的供给过剩,供给过剩将会压低产品价格,进而降低行业盈利水平。 投资建议 (一)造纸行业2008年的投资机会是结构性的 综合了宏观经济主题部分的分析,以及子行业景气程度的情况,我们认为2008年造纸行业的机会是结构性的,就整个行业来看,我们认为应该给予行业“中性”评级。但是,由于部分企业受益于宏观经济主题变化,以及子行业景气程度较高,其盈利有望超越市场预期,给投资带来机遇,这部分股票应该超配。 (二)上市公司推荐 1、太阳纸业 我们认为2008年的宏观经济环境对于太阳纸业是有利的,宏观经济主题的发展有助于太阳纸业提升业绩。太阳纸业2008年的主营产品为白卡纸、铜版纸、高档文化纸、液态包装纸。正如我们在子行业景气分析中指出的那样,白卡纸、文化纸会在2008年处于景气周期的上升阶段,盈利前景良好。铜版纸虽然供给过剩,但是受益于良性的竞争,以及奥运经济的拉动,全年价格将有望维持在目前水平。而公司2008即将投产的液态包装纸更是填补了国内的生产空白,市场前景好,盈利能力强。 根据我们调整后的盈利预测,太阳纸业2008年、2009年EPS分别为1.28元、1.7元,这是我们在人民币升值速度不加快,国际浆价保持上升势头下的谨慎预测,实际上如果国际浆价出现下降,则太阳纸业2008年、2009年EPS可以达到1.37元、2.08元,超越市场的预期。我们给予“推荐”评级。 2、博汇纸业 博汇纸业是环保关停政策的主要受益者,其低端文化纸受益于大量小造纸的关停,价格有望在未来两年实现持续上涨。但我们仍然关注公司文化纸成本的变化,毕竟毛利率的上升比产品价格的上升更为重要,这是公司在2008年能否取得业绩突破的关键点之一。 文化纸和白卡纸保持景气上升,将使得博汇纸业2008年的盈利水平有望超越市场预期。我们保守博汇纸业2008、2009年EPS分别为1.02元、1.28元。给予“推荐”评级。 3、晨鸣纸业 晨鸣是造纸行业上市公司中产品门类最齐全的企业,多元化的产品结构使得公司特点不够突出,但是也使得公司在个别产品市场盈利出现变化时,获得稳定的发展,因此多元化产品结构是双刃剑。在2008 年,公司主营的文化纸、白卡纸仍将保持较高的盈利状态,但是铜版纸盈利水平将难以上涨,而新闻纸有可能出现利润下滑。 根据我们的盈利预测,晨鸣纸业07-09年EPS0.54元、0.70元、0.72元,如果考虑到H股发行,则总股本将达到210000万股,则相应的摊薄EPS为0.44元、0.57元、0.58元。目前股价已经合理体现了公司价值,给予“中性”评级。 4、华泰股份 新闻纸的过剩局面已成定局,公司已经考虑转移部分产能到文化纸,但是三、四季度的转产并不成功,这也直接影响了公司下半年的业绩。我们认为,公司会在2008年继续进行转产的尝试,但是能否成功,仍需观察,这也增加了其业绩的不确定性。华泰股份未来计划进入化工领域,以造纸、化工双轮推动公司发展,但是相比较而言,化工行业波动性更大,公司的盈利也将产生较大的波动。 我们测算出华泰股份2007年、2008年、2009年EPS分别为1.19元、1.56元、1.66元,考虑到公司增发1亿股后,公司增发后2007年、2008年、2009年EPS分别为1.00元、1.32元、1.40元。我们给予公司“中性”评级。 作者单位:华泰证券

【 新浪财经吧 】

不支持Flash

|

||||||