|

|

造纸行业:结构性投资机会成主题http://www.sina.com.cn 2008年02月25日 18:20 证券导刊

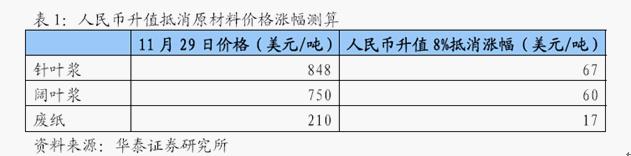

2008年造纸各子行业将进一步出现分化,而子行业的景气程度将会显著影响上市公司的业绩。就整个行业来看,给予行业“中性”评级。但是,由于部分企业受益于宏观经济主题变化,以及子行业景气程度较高,盈利有望超越预期,这部分股票应该超配。 王海涛 宏观经济主题下的造纸行业发展 我们认为2008年的宏观经济将主要有人民币升值加速,温和通胀持续,宏观调控力度加大,要素改革陆续实施,环保力度加大,奥运经济推动作用等主题组成。 (一)人民币升值加速 减小国际成本压力 根据各主要研究机构对于宏观经济形势的判断,在2008年底,人民币汇率有望达到6.8的水平,即2008年全年升值约8%。根据目前国际木浆价格与国际废纸价格测算,人民币如果在2008年升值8%,则将分别抵消针叶浆67美元/吨,阔叶浆60美元/吨,废纸17美元/吨的价格上涨。 人民币加速升值这一主题对造纸行业的影响主要反映在对原材料进口价格上,因此人民币加速升值将主要使原材料价格进口依存度的企业带来好处。 (二)温和通货膨胀持续 国内成本上升压力加大 1、温和通胀对造纸行业将产生结构性影响 我们认为,温和通胀对造纸行业的影响是结构性的,一方面,部分企业拥有资源优势,例如临近资源产地,能源自给率高,可以部分承接上游价格上涨,另一方面部分企业拥有相关主要产品一定的定价权,这就注定了通胀对于造纸行业内企业的影响各不相同。 同时,造纸行业企业各细分行业竞争格局不同,价格决定能力各异,在上游成本上涨的过程中,向下游客户转移价格的能力也有较大差异,那些行业集中度高,企业议价能力强的企业将能够抵御通胀对利润的侵蚀,甚至从通胀中获益。 2、温和通胀条件下的主要受益企业 在造纸行业细分行业中,新闻纸、铜版纸、白卡纸市场集中度最高,而且主要上市公司市场占有率也较高,华泰、晨鸣、太阳、博汇分别是细分市场的龙头企业。但是,其中华泰主营的新闻纸、博汇主营的烟卡纸,由于需求增长速度较慢,以及下游客户议价能力强,因此很难实现向下游的价格转移,这点在2007年已经得到了体现(新闻纸和烟卡近年的价格涨幅明显落后于社会卡、铜版纸和文化纸),我们认为在2008年,新闻纸和烟卡仍将难以转移价格,产品盈利能力将下降。而社会卡、铜版将最有能力向下游转移价格,因此太阳、晨鸣将是价格转移的主要受益企业。 (三)宏观调控力度加大 温和通胀的持续,贸易顺差导致流动性过剩压力持续增加,我们预计宏观调控力度将在2008年加大。宏观调控力度加大对造纸行业最直接的影响,就是加息后财务费用支出的增加。在未来的一到两年中,我们预计一年期贷款利率将有可能上升1.17-2.25个百分点,相应的会平均增加企业财务费用约18%-24%,而对行业内资产负债率高的企业,则会影响更大。 (四)环保力度不断加大 文化纸相关上市公司主要有博汇纸业、华泰股份、银鸽投资、美利纸业、岳阳纸业、晨鸣纸业和太阳纸业等7家。博汇纸业、银鸽投资、美利纸业等的低档文化纸产能占收入比重较高,因此,将成为最受益的公司。其中美利纸业地处的宁夏地区在2007年环保关停工作执行力度不大,预计相关工作将会在2008年加速开展,因此美利纸业的文化纸价格有望在2008年实现补涨。 (五)奥运经济的推动作用 历届奥运会对国内经济都会产生刺激作用,相关产业都会因为需求的短期性放大而获得好的效益。 奥运经济对造纸行业的影响主要体现在消费拉动上,在奥运期间,相关的奥运赛事报道,企业宣传都会使得纸张需求量大增,其中影响最大的是新闻纸和铜版纸。奥运经济主要拉动铜版纸、新闻纸需求,因此主营新闻纸和铜版纸的华泰、太阳、晨鸣是奥运经济的最大受益者。在新闻纸产能和铜版纸产能都出现过剩的情况下,奥运经济的推动作用将会在2008年带动新闻纸和铜版纸需求出现较大的增长。

【 新浪财经吧 】

不支持Flash

|

||||||||||