еуНЖЋЗНЃКЙРжЕАВШЋ Н№ИФж§ОЭЮДРДжЎТЗ

аТРЫЬсЪОЃКБОЮФЪєгкИіЙЩЕуЦРРИФПЃЌНіЮЊжЄШЏзЩбЏШЫЪПЖдЯрЙиИіЙЩЛђАхПщЕФИіШЫЙлЕуКЭЗжЮіЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃвЛЧагаЙиИУЙЩЕФзМШЗаХЯЂЃЌЧывдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЁЃ

ЁЁЁЁжааХНЈЩш ЮКЬЮ ГТгЈ

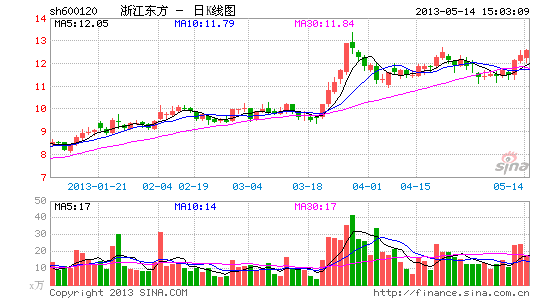

ЁЁЁЁРрН№ШкНЋЪЧЮДРДРћШѓИпдіГЄЭЛЦЦПкЁЃЙЋЫОвдзЪВњЙмРэЁЂШкзЪзтСоКЭВњШкЭЖзЪЮЊКЫаФЕФШ§ДѓвЕЮёЕЅдЊКЭвдЦкЛѕОМЭЁЂЙЩШЈЙмРэЁЂжЄШЏЭЖзЪЕШЙЩШЈаЭЭЖзЪЮЊЭтЮЇжЇГХЕФРрН№ШкАхПщМмЙЙвбЙЙНЈЃЌРрН№ШкАхПщРлМЦЭЖзЪЖюГЌ11вкдЊЁЃЙЋЫОРрН№ШквЕЮёНјеЙПьЃЌдкЮДРДвЛСНФъКѓЛсаЮГЩЮШЖЈЭЖзЪЛиБЈЃЌГЩЮЊЮДРДРћШѓИпдіГЄЕФЭЛЦЦПкЁЃ

ЁЁЁЁгРАВЦкЛѕгаЭћдйдьвЛИіКЃПЕЭўЪгЁЃЙЋЫОГжгаКЃПЕЭўЪг3.8%ЁЂгРАВЦкЛѕ16.3%ЁЂЛЊАВжЄШЏ2.49%ЁЂЙуЗЂвјаа[ЮЂВЉ]0.1%ЙЩШЈЃЌВЂВЮЙЩЙшЙШЬьЬУ2.13%ЁЂЖЋКВИпЭЖ10.3%ЕШДДЭЖЦѓвЕЁЃЙЋЫОЪЧКЃПЕЭўЪгЕкЫФДѓЙЩЖЋЃЌАД37дЊЕФЙЩМлМЦЫуЃЌдкЪжЕФКЃПЕЭўЪгЙЩЗнЪажЕДя26.17вкдЊЃЌЖјГЩБОНі2653ЭђЁЃгРАВЦкЛѕЪЧЦкЛѕаавЕСњЭЗЦѓвЕЃЌIPOВФСЯвбЩъБЈЪмРэе§дкЩѓКЫЃЌдЄМЦдк14ФъЩЯЪаЁЃШчЩЯЪаЃЌЙЋЫОГжга1.4вкЙЩАДУПЙЩ10-15дЊЙРжЕНЋдіМг14-21вкЪажЕЃЌИЁгЏдМ12.7-19.7вкдЊЃЌОпБИИДжЦКЃПЕЭўЪгЕФЛњЛсЁЃ

ЁЁЁЁВЦЮёЭЖзЪРћШѓЖвЯжЬсЙЉГфдЃзЪН№ЃЌЙЩЖЋзЪдДЬсЙЉЯыЯѓПеМфЁЃЙњУГЕФН№ШкАхПщЙмРэзЪН№ЙцФЃГЌАйвкдЊЃЌгаеуЩЬН№ЛуаХЭаЁЂДѓЕиЦкЛѕЁЂжаКЋШЫЪйЙЋЫОКЭЛљН№ЙЋЫОЕШН№ШкЦѓвЕЃЌДЫЭтЃЌЫўХЦЛЦОЦЁЂН№жИПЦММКЭЖЋЗНЛњЕчвбОЭъГЩИФжЦЙЄзїЁЃзїЮЊаТаЫРрН№ШкЦѓвЕЃЌздЩЯЖјЯТећКЯРЫГБжаЃЌДѓЙЩЖЋЪжжаЗсИЛзЪдДЬсЙЉСЫЯыЯѓПеМфЁЃ

ЁЁЁЁЭЖзЪНЈвщЃКЙРжЕАВШЋЃЌЪТМўДпЛЏНЋДјРДБЌЗЂЪНдіГЄЁЃЙЋЫООпБИвўБЮзЪВњ(гРАВЦкЛѕдйдьвЛИіКЃПЕЭўЪг)+вЕМЈЙеЕу(Й§ШЅСНФъвЕМЈCAGR=35%)+ЛњжЦРэЫГ(гХжЪзЪдДЯђЙЋЫООлМЏ)+ШЅЖрдЊЛЏ(ЯэЪмЙРжЕвчМл)ЕШгХЪЦЃЌЙ§ШЅ5ФъЙЋЫОРћШѓдіГЄ5БЖЃЌЕЋЙЩМлжЛЮЂеЧСЫ30%ЃЌРћШѓКЭЙЩМлЕзБГРыбЯжиЁЃФПЧАЙЋЫОЪажЕЫљФмЗДгГЕФНіНіЪЧЙЋЫОРрН№ШкзЪВњЕФЪажЕЃЌЧвЖдгІ13ФъЕФPE12БЖЃЌЙРжЕАВШЋЃЌЯТЕјЗчЯеаЁЁЃЙЋЫОМШгаКЃПЕЭўЪгКЭгРАВЦкЛѕЕШЖЬЦкССЕуЃЌЧвжаГЄЦквЕМЈгжгаБЃеЯЃЌдйМгжЎеуНН№ИФЁЂЪЁЪєН№ШкЦНЬЈЕШвчМлвђЫиЃЌжЕЕУЙизЂЃЌЪзДЮИјгшЁАТђШыЁБЦРМЖЃЌНЈвщЭЖзЪепЛ§МЋТђШыЯэЪмЙЋЫОЗсКёЕФЮДЗжХфРћШѓЃЌЭЌЪБвВгажњгкЕжгљIPOДјРДЕФЧБдкЗчЯеЁЃ

НјШыЁОеуНЖЋЗНАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- НкВйЕєТњЕиЃКевНкВй

- ЪщГЧЫцЩэДјЃКдЦжаЪщГЧ

- ЩЬЦЗИќьХПсЃКЗВПЭГЯЦЗ

- ТђгАЦБбЁКУзљЃКУРЭХЕчгА

- ЪЂДѓРДЯЎЃКЮвНаMT

- гХауОЋЦЗЪжгЮЃКаЁаЁЕлЙњ

- ЕЈаЁЮ№ШыЃККкАЕжаАЌУзРі

- ЬЄЩЯБ№бљТУГЬЃКЕпєЄжЎТЗ

- жаНБВХЪЧгВЕРРэЃКАЎРжЭИ

- ЦЗжЪЙВЯэЮЊФуЖјБфЃКЬьУЈ

- КУгбГдКШЭцРжРћЦїЃКГѕМћ

- ЮФзжхтхЫвєРжЃКБЛЮбвєРж

- ЭцЗЈаТгБЖРЬиЃКБРРЃЕиДј

- МђЕЅДжБЉЃКФуељЮвЖс

- ЗЂЛгЖёИуЮЖЃКЕЖФЧиЫ

- ЪЗЪЋМЖДѓзїЃКГцзхБиаыЫР

- 2013ДѓаЭНЁзпЛюЖЏ

- 2013бяЗЋжОдИепЛиЗУЛюЖЏ

- бяЗЋМЦЛЎ2013ДКСюгЊ

- ЫЎСЂЗНжаЙњЙЋвцЦНЬЈ

- ЙЋвцЙуИцЩшМЦДѓШќБЈУћ

- ВЮгыгаНБЕїВщгЎipadmini

- ЯђЩНЧјбЇЩњОшдљЪщжњГЩГЄ

- АЎаФАяжњЩНЧјШБаЌЖљЭЏ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖЯЩЯРЪРНчЁЗХЫПЬиШЈПЈ

- ЁЖЛЦЄЪРНчЁЗаТРЫЬиШЈПЈ

- ЁЖЧчПеЮягяЁЗMTжЎСгШЫБфЩэПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЩёЮфЁЗаТРЫЬиШЈРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ