ЩЯЦћМЏЭХЃКЮШдњЮШДђ БЃГжЪаГЁЕиЮЛ

аТРЫЬсЪОЃКБОЮФЪєгкИіЙЩЕуЦРРИФПЃЌНіЮЊжЄШЏзЩбЏШЫЪПЖдЯрЙиИіЙЩЛђАхПщЕФИіШЫЙлЕуКЭЗжЮіЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃвЛЧагаЙиИУЙЩЕФзМШЗаХЯЂЃЌЧывдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЁЃ

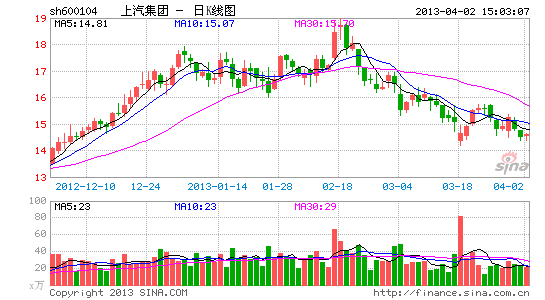

ЁЁЁЁеаЩЬжЄШЏ[ЮЂВЉ] ЭєСѕЪЄ ЬЦщЊ

ЁЁЁЁЙЋЫОЪЕЯжгЊвЕЪеШы4784вкдЊ(+10.5%)ЃЌЙщЪєгкФИЙЋЫООЛРћШѓ207.5вкдЊ(2.6%)ЃЌEPS:1.88дЊЁЃУП10ЙЩХЩЫЭЯжН№КьРћ6дЊЃЌЗжКьТЪ32%ЁЃЙЋЫОвЕМЈаЁЗљВЛДядЄЦкЃЌжївЊЪЧ4МОЖШвЕМЈЭЌБШЛЗБШОљЯТЛЌЫљжТЃЌжївЊЪмЕНЭЈгУВЛдйФЩШыКЯВЂБЈБэЕФгАЯьЃЌ4QEPS:0.42дЊЁЃЙЋЫОзїЮЊаавЕСњЭЗЃЌДѓжкЁЂЭЈгУЁЂЮхСтЕФЪаГЁЕиЮЛГжајдіЧПЃЌЦьЯТСуХфМўЦѓвЕЕФвЕМЈвВИњЫцМЏЭХдіГЄЁЃЮШдњЮШДђЕФдіГЄМгЩЯИпЗжКьГЩЮЊЙЋЫОЕФжївЊССЕуЁЃЮЌГжЁАЧПСвЭЦМі-AЁБЭЖзЪЦРМЖЁЃ

ЁЁЁЁЯњСПЮШЖЈЃЌгЏРћЬсЩ§ЁЃДѓжкЁЂЭЈгУЦЗХЦЗжБ№ЪЕЯж9.8%ЁЂ13%ЕФдіГЄЃЌЙЋЫОВњЦЗНсЙЙГжајИФЩЦЃЌЯТАыФъШеЯЕГЕЪмЕНДђЛївдМАГЕЪаЛиХЏЫЋживђЫиЃЌЪЙЕУЕЅГЕЯњЪлМлИёУїЯдЛиЩ§ЃЌВПЗжВњЦЗЙЉВЛгУЧѓЃЌЦѓвЕгЏРћФмСІЬсЩ§ЃЛЭЈгУЮхСтЯњСПдіЫйДяЕНСЫ12%ЃЌЪаеМТЪЬсЩ§СЫ4.7ИіАйЗжЕуДяЕН54.5%ЃЌдкЮЂГЕСьгђЕФЕиЮЛНјвЛВНЮШЙЬЃЛзджїНЮГЕдіЫйДяЕНСЫ23%ЃЌЭЛЦЦСЫ20ЭђЕФФъЯњСПДѓЙиЃЌдЄМЦЫцзХЙЋЮёГЕВЩЙКЯђзджїЧуаБЃЌЙЋЫОЕФзджїНЮГЕЯњСПФмЙЛМЬајаЁЗљзЊКУЁЃ

ЁЁЁЁСуХфМўИњЫцМЏЭХГЩГЄЃЌН№ШквЕЮёБЃГжИпдіЫйЁЃСуВПМўвЕЮёЕФЪеШыдіЫйДяЕН17.7%ЃЌГЌдНећГЕЕФдіГЄЃЌЙЋЫОЦьЯТСуВПМўЙЋЫОЛљБОЮЊЪаГЁЕиЮЛНЯЧПЕФКЯзЪЦѓвЕЃЌгЏРћФмСІКЭЪаГЁЧжЪДСІНЯЧПЃЌМгЩЯ12ФъЭтВПХфЬзЕФЯТгЮЦѓвЕдіГЄвВгаЫљЛиХЏЃЌЪЙЕУећЬхСуВПМўЕФЪеШыдіЫйПьгкећГЕЁЃН№ШквЕЮёМЬајБЃГжНЯПьЕФдіГЄЫЎЦНЃЌЪеШыдіЫйДяЕН49%ЃЌЕЋЪЧгЏРћФмСІгаЫљЯТЛЌЃЌЫцзХдНРДдНЖрЦѓвЕМгШыЦћГЕН№ШкСьгђЃЌМгЩЯЪлГЕЕФОКељадМгЧПЃЌЦћГЕН№ШкЕФгЏРћФмСІЪмЕНМЗбЙЃЌЕЋЪЧПМТЧЕНЮвЙњЕФЦћГЕН№ШкИеИеЦ№ВНЃЌЪаГЁПеМфвРШЛКмДѓЃЌдЄМЦЪеШыЕФИпдіГЄПЩвдЮЌГжЁЃ

ЁЁЁЁЭЈгУЭЃжЙВЂБэгАЯьвЕМЈЃЌКѓајаТдіВњФмЯћЛЏГЩЮЊЙиМќЁЃЭЈгУзд9.1ШеЦ№ВЛдйФЩШыКЯВЂБЈБэЃЌЖдЙЋЫОКЯВЂБЈБэЕФЪеШыКЭгЏРћЖМгагАЯьЃЌЕЋетжЛЪЧЪ§зжЩЯЕФБфЛЏЃЌВЂВЛгАЯьЙЋЫОБОЩэЕФЪаГЁОКељСІКЭЪЕМЪдіГЄЪЕСІЃЛКѓајДѓжкаТЙЄГЇЕФаТдіВњФмНЋТНајЪЭЗХЃЌЮДРДЖдгкЪаГЁЕФГхЛїадНЯЧПЃЌЖдгкЙЋЫОЕФвЕМЈЙБЯзжЕЕУЦкД§ЁЃЖЬЦкФкДѓжкЪмЕНDSGБфЫйЦїгАЯьЯњСППЩФмЛсЪмЕНвЛЖЈгАЯьЃЌЕЋОпЬхЕФГжајЪБМфКЭгАЯьЗљЖШгаД§ЙлВьЁЃПМТЧЕНЩЯКЃДѓжкЪмЕНЕФгАЯьНЯЧсЃЌдЄМЦЛжИДЕФЫйЖШЯрЖдНЯПьЁЃ

ЁЁЁЁЮЌГжЁАЧПСвЭЦМі-AЁБЭЖзЪЦРМЖЃКЙЋЫОдкзіЪеШыМЦЛЎЪБЯрЖдНїЩїЃЌЙРЫуПлГ§12ФъЭЈгУгАЯьКѓЃЌдЄМЦЪеШыдіЫй2-5%жЎМфЃЌОЛРћШѓдіЫйНЋПьгкЪеШыдіЫйЁЃдЄМЦ133-15ФъEPS::2.02дЊЁЂ2.27дЊЁЂ3.07дЊЃЌЖдгІPE:7.3БЖЃЌPB:1.3ЁЃЮЌГжЁАЧПСвЭЦМі-AЁБЭЖзЪЦРМЖ

ЁЁЁЁЗчЯеЬсЪОЃКаавЕашЧѓЯТЛЌЃЌМлИёеНЃЌDSGгАЯьГЌдЄЦкЁЃ

НјШыЁОЩЯЦћМЏЭХАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- УыЩБУХЛЇЃКГщЬыаТШШАё

- ЭЈбЖТМвВТєУШЃКЖрШЄЭЗЯё

- зюМбдФЖСАщТТЃКПЊОэгавц

- ЩёвЛбљЕФЗЂУїЃКАйБфвЃПи

- ИќаТЯЪЃКдФЖСПеЦј2

- ОЕфдйЯжЃКГдЖЙШЫБШШќ

- ОЋзгЛьеНЃКЗБжГеНељ

- жиЮТЪЈзгЭѕЃКДдСжДѓУАЯе

- МЄЧщбѓвчЃКМњШЫДх

- вЦЛЈНгФОЦДееЃКЯрЦЌзщКЯ

- ФаШЫзАЩ§МЖАцЃКHOTФаШЫ

- НЁПЕзЈМвЃККУДѓЗђдкЯп

- НЉЪЌКсааЃКгТДГЫРШЫЙШ

- ЬиБ№ЯћГ§ЃКЗНПщЗЩТг

- КУЛљгбвЛБВзгЃКЛљгбЫЄѕг

- ьХЛУцаТЭцЗЈЃКьХЙтЗРгљ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- бЉЬњСњЖљЭЏЛЗБЃНЬг§ЯюФП

- ТѓЕБРЭАЎаФЭЏРжШе

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- 2012СЊЯыНјШЁАр

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИпХржњСІЖљЛљЛсЯћЦЖааЖЏ

- ПЩПкПЩРжжаЙњПЩГжајЗЂеЙ

- РіНРЯО§ЩНЩњЬЌЛЗБЃЯюФП

- ЙизЂВаМВШЫОЭвЕЙЋвцЯюФП

- 2012ЧПЩњжОдИепдТ

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖЯЩЯРЪРНчЁЗХЫПЬиШЈПЈ

- ЁЖЛЦЄЪРНчЁЗаТРЫЬиШЈПЈ

- ЁЖЧчПеЮягяЁЗMTжЎСгШЫБфЩэПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЩёЮфЁЗаТРЫЬиШЈРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ