άœΑεΒγΤςΘΚΒ±÷Ί ”Βγ…Χ«ΰΒά‘ωΚώάϊ»σ

–¬άΥΧα ΨΘΚ±ΨΈΡ τ”ΎΗωΙ…ΒψΤάάΗΡΩΘ§ΫωΈΣ÷Λ»·Ή…―·»Υ ΩΕ‘œύΙΊΗωΙ…ΜρΑεΩιΒΡΗω»ΥΙέΒψΚΆΖ÷ΈωΘ§≤ΔΖ«’ΐ ΫΒΡ–¬Έ≈±®ΒάΘ§–¬άΥ≤Μ±Θ÷ΛΤδ’φ Β–‘ΚΆΩΆΙέ–‘Θ§ΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘ“Μ«–”–ΙΊΗΟΙ…ΒΡΉΦ»Ζ–≈œΔΘ§«κ“‘ΜΠ…νΫΜ“ΉΥυΒΡΙΪΗφΈΣΉΦΓΘ

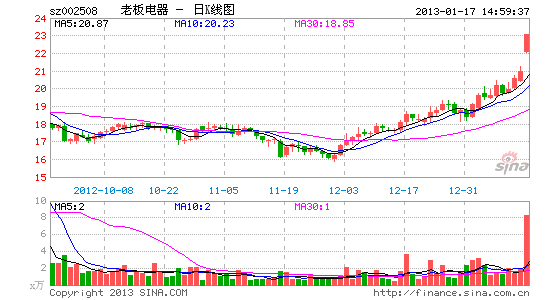

ΓΓΓΓ÷–ΫπΙΪΥΨ ΚΈΈΑ ΙυΚΘ―ύ ”Ύ±Φ

ΓΓΓΓΙΪΥΨΫϋΩωΙΪΥΨ“ΒΦ®‘Λ‘ω¥σΖυ≥§‘ΛΤΎΘ§2012ΡξΙι τ”ΎΡΗΙΪΥΨΨΜάϊ»σ2.6-2.8“ΎΘ§Ά§±»‘ω≥Λ40-50%ΓΘ

ΓΓΓΓΤά¬έΒγ…Χ«ΰΒάΕ‘ΙΪΥΨΒΡάϊ»σ”–Οςœ‘ΒΡ‘ωΚώ–ß”ΠΘ§2012ΡξΙΪΥΨΒγ…Χœζ έ’Φ±»“―Ψ≠¥οΒΫ15%ΓΘœύ±»”Ύ¥ΪΆ≥«ΰΒάΘ§Βγ…Χ«ΰΒά «ΟΪάϊΗΏΓΔΖ―”ΟΒΆΓΘ¥”Μυ±ΨΟφ…œΩ¥ΗΏΟΪάϊΒΡΒγ…Χ«ΰΒάΩλΥΌ‘ω≥Λ «άϊ»σ≥§‘ΛΤΎΒΡ÷ς“Σ‘≠“ρΘΜ¥”≤ΤΈώ…œΩ¥«Α»ΐΦΨΕ»Ϋς…ςΒΡœζ έΖ―”ΟΖ÷Χ· «ΒΎΥΡΦΨΕ»“ΒΦ®≥§‘ΛΤΎΒΡ÷ς“Σ‘≠“ρΓΘ

ΓΓΓΓΕΧΤΎΘΚ2013ΡξΩλΥΌ‘ω≥Λ»ΖΕ®–‘ΗΏΓΘ2013Ρξ≥χΈάΒγΤς––“Β–η«σΫΪΟςœ‘ ή“φΖΩΒΊ≤ζΜΊ≈·ΓΘΆ§ ±ΙΪΥΨΨΚ’υΝΠ«ΩΘ§ –≥ΓΖίΕν≤ΜΕœΧα…ΐΘ§‘ω≥ΛΫΪΟςœ‘Ωλ”Ύ––“ΒΓΘ

ΓΓΓΓ≥ΛΤΎΘΚ––“Β≥…≥ΛΩ’Φδ¥σΘ§Φ·÷–Ε»Χα…ΐΩ’Φδ¥σΓΘ≥«’ρΜ·ΒΡ¥σ«ς Τœ¬Θ§≥χΈάΒγΤς––“ΒΈ¥ά¥”–Ϋœ¥σ≥…≥ΛΩ’ΦδΘ§≥ι”Ά―ΧΜζΚΆ«Ε»κ Ϋ»ΦΤχ‘νΡξœζΝΩΫΪ¥”ΡΩ«ΑΒΡ1500ΆρΧ®/ΡξΒΡΥ°ΤΫ¥οΒΫ3000ΆρΧ®/Ρξ“‘…œΒΡΥ°ΤΫΓΘΆ§ ±ΗΟ––“ΒΦ·÷–Ε»ΒΆΘ§Έ¥ά¥œώάœΑεΒγΤς’β―υΨΚ’υΝΠ«ΩΒΡΤσ“ΒΫΪ≥ΛΤΎ“‘Οςœ‘ΗΏ”Ύ––“ΒΒΡΥΌΕ»‘ω≥ΛΓΘ

ΓΓΓΓΗϋœξœΗΒΡ¬ΏΦ≠«κ≤ΈΩΦΈ“Ο«÷°«ΑΖΔ≤ΦΒΡ…νΕ»±®ΗφΓΕάœΑεΒγΤςΘΚ¥”≥χΒγ«Ω ΤΤΖ≈ΤœρΝλΒΦΤΖ≈Τ‘ΨΫχΓΖΙά÷Β”κΫ®“ιάœΑεΒγΤς «Έ“Ο«ΒΡ÷ΊΒψΆΤΦωΙΪΥΨΘ§÷Ί…ξΆΤΦωΤάΦΕΓΘ…œΒςΙΪΥΨ2012-2013ΡξΟΩΙ…”·άϊ0.11ΚΆ0.10‘Σ÷Ν1.05ΚΆ1.32‘ΣΘ§Β±«ΑΙ…ΦέΕ‘”Π2012/13ΡξPEΖ÷±πΈΣ20x/16xΓΘ

ΓΓΓΓΖγœ’ΘΚ≥χΒγ––“Β–η«σΜΊ≈·ΈόΖ®≥÷–χΓΘ

Ϋχ»κΓΨάœΑεΒγΤςΑ…ΓΩΧ÷¬έ

≤¬Ρψœ≤ΜΕ

ΜΜ“ΜΜΜΩ¥Ιΐ±ΨΈΡΒΡ»ΥΜΙΩ¥Ιΐ

- ΖΫ±ψΩλΫίΗΏ–ßΘΚ¬ρΜπ≥ΒΤ±

- ≥§Ο»Ω’Τχ≤Ξ±®ΘΚΩ’ΤχΦύ≤β’Ψ

- Ϋώ“ΙΈ“‘Ύ’βάοΘΚ“ΙΕΦ –

- Ήν±ψΫί÷ή±ΏΖΰΈώΘΚ≤ι÷ή±Ώ

- ΕάΧΊΜΣάω»ΛΈΕΘΚΙ≈ΡΙΟ‘ΉΌ

- ÷ΊΩΎΈΕΒΡΥΰΖάΘΚΚα…®Ϋ© §

- »ΛΈΕΩ®Ά®–ίœ–ΘΚΆ≥Ά≥≥‘Βτ

- ¬τΟ»ΗψΙ÷Ω…Α°ΘΚΆΩ―ΜΟ®

- ¥©≥ωΟς–«ΖΕΕυΘΚΟς–«“¬≥ς

- ΉβΖΩ≤ΜΖΔ≥νΘΚΚΟΉβΉβΖΩ

- Ή‘÷ζ”ΈΉνΦ―Α鬬ΘΚΆφΑι

- ±≥ΒΞ¥ “≤…œώΪΘΚΆΊ¥

- ΚήΟ»Κή±©ΝΠΘΚUNIΗώΕΖ

- ΊΉΓΉ‘ΦΚ¥σΟ≈ΘΚΥΡ»ΥΒ·«ρ

- λ≈άωΦΛΝ“¥ΧΦΛΘΚ“χΚ”ΕΖ Ω

- ΝμάύΗψ–Π…δΜςΘΚ Ξ’Ϋ

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕΟΈΜΟΈς”ΈΓΖ–¬¥ΚΥΌ≈δΚλΑϋ

- ΓΕ ΊΜΛ÷°ΫΘΓΖ–¬άΥΧΊ»®Ω®

- ΓΕΡß”ρΓΖ≈·Ε§÷°ΝΒΧΊ»®Ω®

- ΓΕΟΈ»ΐΙζΓΖ–¬άΥΉ® τΩ®

- ΓΕΈς”Έ3ΓΖ–¬άΥΧΊ»®Ω®

- ΓΕΈ ΒάΓΖΫπ…ΏΩώΈηάώΑϋ

- ΓΕΝζ÷°Ι»ΓΖ…≥ΝζΚΤΫΌάώΑϋ

- ΓΕΖϋΡß’ΏΓΖ–¬άΥ¥ΚάωΩ®

- ΓΕ÷οœ…2ΓΖ–¬άΥΦΣœιΩ®

- ΓΕΜ≠ΤΛIIΓΖ–¬άΥ…ώ¬ΙΩ®

- ΓΕ–ΰΈδ-―ΣΒΈΉ”ΓΖ–¬άΥΕάœμάώΑϋ

- ΓΕ…ώΒώœά¬¬ΓΖΚΊΥξΑφΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®