ұҙТтГАЈә·ЦПнУӨУЧ¶щДМ·ЫРРТөіЙіӨ

РВАЛМбКҫЈәұҫОДКфУЪёц№ЙөгЖААёДҝЈ¬ҪцОӘЦӨИҜЧЙСҜИЛКҝ¶ФПа№Шёц№Й»т°еҝйөДёцИЛ№ЫөгәН·ЦОцЈ¬Іў·ЗХэКҪөДРВОЕұЁөАЈ¬РВАЛІ»ұЈЦӨЖдХжКөРФәНҝН№ЫРФЈ¬Н¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈТ»ЗРУР№ШёГ№ЙөДЧјИ·РЕПўЈ¬ЗлТФ»ҰЙоҪ»ТЧЛщөД№«ёжОӘЧјЎЈ

ЎЎЎЎКАјНЦӨИҜ БәПЈГс

ЎЎЎЎДМ·ЫәНГЧ·ЫТөОс№ъДЪЖ·ЕЖКРіЎХјУРВКОӘөЪТ»әНөЪ¶юГыЎЈ2011ДкПъКЫКХИләНҫ»АыИу·ЦұрҙпөҪ47.3ТЪФӘәН4.37ТЪФӘЈ¬12ДкЙП°лДкДМ·ЫТөОсХјұИҙпөҪ92.75%ЎЈ№«ЛҫУӨУЧ¶щЕд·ҪДМ·ЫКРіЎХјУРВК10.8%Ј»

ЎЎЎЎУӘСшГЧ·ЫөДКРіЎХјУРВКҙпөҪ21.57ЎЈ

ЎЎЎЎОҙАҙЙъУэёЯ·еөДАҙБЩТФј°Пы·СҪб№№Йэј¶өИҪ«ОӘОТ№ъУӨУЧ¶щКіЖ·КРіЎҪ«УӯАҙёьҙуөДөД·ўХ№»ъУцЎЈОҙАҙК®јёДкЈ¬20Лк-29ЛкЙъУэНъКўЖЪёҫЕ®КэБҝҪ«РОіЙТ»ёцёЯ·еЎЈEUROMONITORФӨІвЈ¬ОТ№ъУӨУЧ¶щЕд·ҪДМ·ЫКР2011-2016ДкёҙәПФціӨВКҙпөҪ15.6%ЎЈ

ЎЎЎЎ№«ЛҫДМ·Ы¶ЁО»ёЯ¶ЛЈ¬КЬТжУЪёЯ¶Л»ҜөДРиЗуЗчКЖЎЈИэҫЫЗи°·КВјюәуЈ¬НвЧКЖ·ЕЖҝмЛЩХјБм№ъДЪКРіЎ·Э¶оЎЈ№ъДЪЖуТөПъКЫФтіцПЦ·Ц»ҜЈәТБАыЎўұҙТтГАЎўәПЙъФӘөИТтЖ·ЦКұЈЦӨ¶шПъКЫ№жДЈА©ҙуЎўКРХјВКМбёЯЎЈ

ЎЎЎЎҪьДкҫЎ№ЬГжБЩНвЧКЖ·ЕЖөДЗҝҙу№ҘКЖЈ¬№«ЛҫИФИ»НЁ№эЧЁТө»ҜөДЖ·ЕЖЎў№эУІөДЖ·ЦКәНЗюөАНШХ№КөПЦБЛДМ·ЫКРіЎХјУРВКөДОИІҪМбёЯЎЈ

ЎЎЎЎОҙАҙөДҫәХщҪ№өгФЪУЪ¶юИэПЯіЗКРЈ¬№«ЛҫХэФЪҫ«№ӨПёЧчЎўЦрІҪНЖҪшЎЈ

ЎЎЎЎФӨјЖОҙАҙКөБҰРЫәсЎўСР·ўДЬБҰЗҝЎўКмПӨКРіЎ»·ҫіөД№ъІъЖ·ЕЖҪ«НЁ№э¶юИэПЯКРіЎөДҫ«ёыәНІъЖ·Йэј¶Ј¬ЦрІҪА©ҙуКРіЎ·Э¶оЈ¬ЦШ»ШёЯ¶ЛКРіЎЎЈұҙТтГАөДПъКЫНшөгТСГжПтИ«№ъЈ¬КРіЎ·ЦІјҪшТ»ІҪәПАнЎЈ

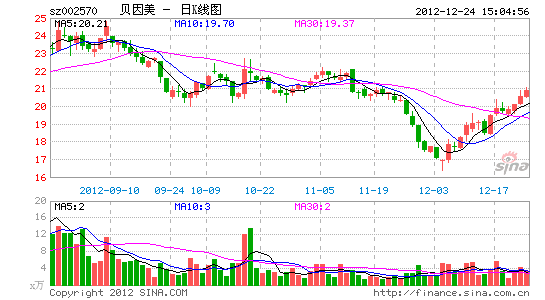

ЎЎЎЎёшУиЎ°ФціЦЎұөДН¶ЧКЖАј¶ЎЈФӨјЖ№«Лҫ12-14ДкөДГҝ№ЙКХТжОӘ1.13ФӘЎў1.43ФӘЎў1.61ФӘЈ¬¶ҜМ¬КРУҜВКФЪИйЖ·№«ЛҫЦРҙҰУЪөНО»ЎЈ№«ЛҫКЗУӨУЧ¶щДМ·ЫЧоЦұҪУөДН¶ЧКұкөДЈ¬ҫЎ№ЬГжБЩНвЧКДМ·ЫЖуТөөДЗҝҙуҫәХщЈ¬ө«№«ЛҫҪ«КЬТжУЪРРТө·ўХ№ЎЈН¬КұЦШРВөчХыјЖ»®ЙъУэХюІЯөДМЦВЫІ»ҫшУЪ¶ъЈ¬ТІҪ«ОӘ№«ЛҫҙшАҙҪ»ТЧРФ»ъ»бЎЈҙу№Й¶«ФЪ12Дк4ФВ·ЭФціЦБЛ№«Лҫ№Й·Э(ФціЦЖҪҫщјЫёсОӘ21.16ФӘ)Ј¬ПФКҫјҜНЕ¶ФУЪ№«ЛҫОҙАҙ·ўХ№өДРЕРДЎЈ

ЎЎЎЎ·зПХМбКҫЎЈКіЖ·°ІИ«·зПХЈ»№ЬАнІгІ»ОИ¶Ё·зПХЎЈ

ҪшИлЎҫұҙТтГА°ЙЎҝМЦВЫ

ІВДгПІ»¶

- ВГУОИ«·ҪО»ЈәИҘДД¶щВГРР

- ДгөДөЪ¶юҙуДФЈәУЎПуұКјЗ

- ёшЙъ»оМбёцРСЈәХэөгДЦЦУ

- ИГФД¶БёьЧФУЙЈәКйЖмРЎЛө

- і¬ГИИӨО¶ҝЁНЁЈәІј¶Ў№ЦКЮ

- iosЦШ°хТЖЦІЈәТмРО

- Е®Йъҙу°®ЈәБъЦ®өА

- №ЕУЎ¶ИЙс»°ҙ«ЛөЈәёҘАх¶а

- »гҫЫәЈБҝУ°КУЈәұ©·зУ°Тф

- ҝЙҝҝіцРРЦъКЦЈә8684»ріө

- Йъ»оәГ°пКЦЈәҙуЦЪөгЖА

- әЈБҝВю»ӯЛжРДФДЈәІјҝЁ

- КАјОҫӯөдТЖЦІЈәЛчДбҝЛ

- ҫӯөд»рұ¬Йд»чЈәәПҪрөҜН·

- өПКҝДбРВЧчЈәРЎНзЖӨјЩИХ

- ИӨО¶ҝЖ»ГЈәНвРЗИЛіФЖ»№ы

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶¶«·Ҫ№ККВЎ·РВАЛМШИЁҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶АиГчЦ®№вЎ·Д§·ЁМмК№ҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶»ЖТЧИәПАҙ«2Ў·І»ЙҫөөІвКФВл

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶ҫўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶ҙу»Дҙ«ЖжЎ·РВАЛЧЁКфАс°ь

- Ў¶РюОд-СӘөОЧУЎ·РВАЛ¶АПнАс°ь

- Ў¶Йс№нҙ«ЖжЎ·ЦЪЙсМШИЁұҰПд

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ