жиЧьИжЬњЃКзЪВњГіЪлдіКёЪевц ХЄПїгаЭћ

аТРЫЬсЪОЃКБОЮФЪєгкИіЙЩЕуЦРРИФПЃЌНіЮЊжЄШЏзЩбЏШЫЪПЖдЯрЙиИіЙЩЛђАхПщЕФИіШЫЙлЕуКЭЗжЮіЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃвЛЧагаЙиИУЙЩЕФзМШЗаХЯЂЃЌЧывдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЁЃ

ЁЁЁЁЛЊЬЉжЄШЏ едЯцЖѕ ГТіЈ бІнэнэ

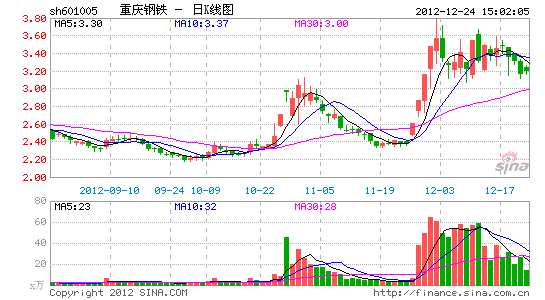

ЁЁЁЁжиИжЙЩЗнгк12дТ19ШеЗЂВМЙЋИцЃЌЙЋЫОФтзЊШУЫљГжгаЕФШ§ЗхОИНЮяСї41%ЕФЙЩШЈЃКЦфжа25%ЕФЙЩШЈзЊШУИјжиЧьТжДЌМЏЭХЃЌМлИёЮЊ2.622вкдЊЃЛ16%ЕФЙЩШЈзЊШУИјжиЧьФмЭЖМЏЭХЃЌМлИёЮЊ1.678вкдЊЁЃЗжЮіШчЯТЃК

ЁЁЁЁДЫДЮзЪВњГіЪлдіКёвЕМЈЃЌгаРћгкИФЩЦЙЋЫОЯжН№СїзДПіЃЌЛКНтГжајПїЫ№ЕФбЙСІЁЃЪмЯогкИжЬњаавЕећЬхЕЭУдЃЌЙЋЫОГжајДІгкНЯДѓАmПїЫ№бЙСІЯТЃЌНёФъЧАШ§МОЖШЙщЪєФИЙЋЫООЛРћШѓПїЫ№вбИпДя11.7вкдЊЃЌНјШыЫФМОЖШвдРДЃЌЫфШЛАхВФМлИёТдгаЛиЩ§ЃЌФПЧАШШОэКЭРфАхАmМлИёЮЊ3881ЁЂ4597дЊ/ЖжЃЌНЯШ§МОЖШФЉЩЯеЧ8.34%КЭ2.11%ЃЌЕЋдСЯМлИёИњеЧвВЪЎЗжУїЯдЃЌЭЌЦкЬњПѓЪЏКЭНЙЬПМлИёеЧЗљЗжБ№ИпДя7.14%КЭ33%ЃЌМЗбЙИжВФгЏРћПеМфЃЌЫљвдЙЋЫОЫФМОЖШШдУцСйНЯДѓАmОгЊбЙСІЁЃЖјДЫДЮГіЪлШ§ЗхОИНАmЙЩШЈЃЌГ§дквЛЖЈГЬЖШЩЯИФЩЦЙЋЫОАmЯжН№СїзДПіЭтЃЌЖдЙЋЫОвЕМЈАmдіКёвВНЯЮЊУїЯдЃЌАДееЮвУЧАmДжТдЙРЫуЃЌБОДЮЭЖзЪЪевцгаЭћдіКёEPSдМ0.15дЊзѓгвЁЃ

ЁЁЁЁШєжизщЕУвдЫГРћЭЦНјЁЂеўИЎВЙЬљМАЪБЕНЮЛЃЌМгЩЯзЪВњГіЪлДјРДЕФЭЖзЪЪевцЃЌЙЋЫОНёФъеЫУцгаЭћЪЕЯжХЄПїЁЃОнЙЋЫОжиДѓзЪВњжизщЗНАИЙЋВМЃЌжиИжМЏЭХГаХЕЃЌдкжизщЗНАИЛёЕУЙЋЫОЙЩЖЋЛсХњзМКѓ3ИідТФкЃЌЮЊЙЋЫОељШЁЕНиЂЕЭгк15вкдЊАmеўИЎЯжН№ВЙЬљЃЌСэЭтжиИжМЏЭХЛЙНЋГаЕЃ3.32вкдЊАmРћЯЂЗбгУЁЃАДееЮвУЧАmФЃаЭВтЫуЃЌиЂПМТЧВЙЬљМАЗЧОГЃадЫ№вцЃЌжиИж2012ФъЙщЪєФИЙЋЫООЛРћШѓдЄМЦПїЫ№17.72вкдЊЃЌШєЙЋЫОФмдкФъФкЫГРћЭЦНјжизщЗНАИЃЌМгЩЯДЫДЮзЪВњГіЪлДјРДАm3.06вкдЊЭЖзЪЪевцЃЌНёФъЙЋЫОШдШЛгаЭћЪЕЯжХЄПїЃЌБмУтЮДРДБЛЁАSTЁБАmЗчЯеЁЃ

ЁЁЁЁЮЌГжЁАжаадЁБЭЖзЪЦРМЖЁЃШєНіПМТЧЕНБОДЮзЪВњГіЪлЃЌЙЋЫОШЋФъвЕМЈвРШЛФбЬгПїЫ№ЃЌЕЋПМТЧеўИЎВЙЬљАmгАЯьЃЌЙЋЫОвЕМЈгаЭћзЊе§ЃЌЮвУЧБОДЮЩЯаоЙЋЫО2012-2014ФъEPSжС-0.60дЊЁЂ-0.05дЊЁЂ0.10дЊЁЃШєВЙЬљЮЪЬтиЂФмМАЪБНтОіЃЌЙЋЫОШдШЛУцСйНЯДѓОгЊбЙСІЃЌМгЩЯЯжНзЖЮPBдк2БЖзѓгвЃЌЙРжЕгХЪЦвВдиЂУїЯдЃЌднЮЌГжЁАжаадЁБЦРМЖиЂБфЁЃ

ЁЁЁЁЗчЯеЬсЪОЁЃОМУаЮЪЦБфЛЏЃЛдСЯГЩБОМАВњЦЗМлИёВЈлНЃЛЙЋЫООгЊжЮРэЕШЁЃ

НјШыЁОжиЧьИжЬњАЩЁПЬжТл

ВТФуЯВЛЖ

- ТУгЮШЋЗНЮЛЃКШЅФФЖљТУаа

- ФуЕФЕкЖўДѓФдЃКгЁЯѓБЪМЧ

- ИјЩњЛюЬсИіабЃКе§ЕуФжжг

- ШУдФЖСИќздгЩЃКЪщЦьаЁЫЕ

- ГЌУШШЄЮЖПЈЭЈЃКВМЖЁЙжЪо

- iosжиАѕвЦжВЃКвьаЮ

- ХЎЩњДѓАЎЃКСњжЎЕР

- ЙХгЁЖШЩёЛАДЋЫЕЃКИЅРѕЖр

- ЛуОлКЃСПгАЪгЃКБЉЗчгАвє

- ПЩППГіаажњЪжЃК8684Л№ГЕ

- ЩњЛюКУАяЪжЃКДѓжкЕуЦР

- КЃСПТўЛЫцаФдФЃКВМПЈ

- ЪРМЮОЕфвЦжВЃКЫїФсПЫ

- ОЕфЛ№БЌЩфЛїЃККЯН№ЕЏЭЗ

- ЕЯЪПФсаТзїЃКаЁЭчЦЄМйШе

- ШЄЮЖПЦЛУЃКЭтаЧШЫГдЦЛЙћ

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЖЋЗНЙЪЪТЁЗаТРЫЬиШЈПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖЛЦвзШКЯРДЋ2ЁЗВЛЩОЕЕВтЪдТы

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖДѓЛФДЋЦцЁЗаТРЫзЈЪєРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЙэДЋЦцЁЗжкЩёЬиШЈБІЯф

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ