ХєВЉЪПЃКГЄПэТфЖЈ ПДКУ2013ФъвЕМЈДѓЗЂеЙ

аТРЫЬсЪОЃКБОЮФЪєгкИіЙЩЕуЦРРИФПЃЌНіЮЊжЄШЏзЩбЏШЫЪПЖдЯрЙиИіЙЩЛђАхПщЕФИіШЫЙлЕуКЭЗжЮіЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃвЛЧагаЙиИУЙЩЕФзМШЗаХЯЂЃЌЧывдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЁЃ

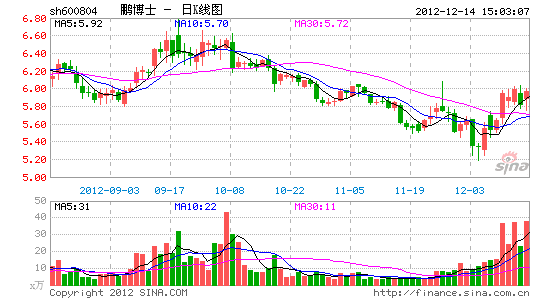

ЁЁЁЁЙњаХжЄШЏ ЭѕФюДК

ЁЁЁЁЪТЯюЃК

ЁЁЁЁХєВЉЪПЙЋИцИљОнЙЋПЊЙвХЦНсЙћЃЌжааХЭјТчНЋГЄГЧПэДјЕФ 50%ЙЩШЈМАЯрЙиШЈРћвдШЫУёБв71,200ЭђдЊзЊШУИјХєВЉЪПЙЩЗнЙЋЫОЃЌЙЋЫОвбгк2012Фъ12дТ13ШеЪеЕНжаЙњжЄМрЛсЁЖЙигкКЫзМГЩЖМХєВЉЪПЕчаХДЋУНМЏЭХЙЩЗнгаЯоЙЋЫОжиДѓзЪВњжизщЕФХњИДЁЗ(жЄМраэПЩ[2012]1670КХ)ЁЃ

ЁЁЁЁЦРТлЃК

ЁЁЁЁГЄПэжегкЭъШЋЪєгкХєВЉЪПЃЌЙЋЫОвЕЮёМЏжаЖШНјвЛВНЬсИпЁЃ

ЁЁЁЁХєВЉЪПзд2010ФъЪеЙКГЄПэЪмДьКѓЃЌЙЋЫОЩЯЯТвЕЮёвЛЖШБщЕиПЊЛЈЃЌЩцзуПэДјНгШыЁЂАВЗРЁЂЕчЪгУНЬхЁЂCDNЁЂЭЖзЪМАIDCЕШжюЖрСьгђЃЌЪаГЁЦеБщЖдЙЋЫОИаОѕЪЧжїгЊЗНЯђВЛЖЈЃЌвЕМЈФЃК§ФбВтЃЌЕФШЗЙЋЫОСНФъЖрРДОгЊвЕМЈвВГЪЯжГіВЛОЁШчШЫвтЕФЕиЗНЁЃЕЋзд2011ФъФЉЙЋЫОЪеЙКГЄПэ50%ЙЩШЈКѓЃЌЬиБ№ЪЧ2012ФъЯТАыФъвдРДЃЌЮвУЧИаОѕЕНЙЋЫОЙмРэВудкж№НЅЪеЫѕвЕЮёВМОжЃЌШчНїЩїНјШыАВЗРСьгђЁЂБфТєЩЯКЃЕлСЊЁЂМгЧПIDCНЈЩшЁЂХрбјЛЅСЊЭјЭХЖгШЫВХЕШОйДыЃЌЙЋЫОПЊЪМНЋжиаФОлНЙдкПэДјНгШыЁЂIDCЕШЩйЪ§здМКгаЖРЬигХЪЦЕФЯИЗжаавЕЁЃЮвУЧШЯЮЊЫцзХЙЋЫОвЕЮёНсЙЙЕФНјвЛВНУїРЪЛЏЃЌЙЋЫОЮДРДНЋжЛзіКЭПэДјЛЅСЊЭјЯрЙиЕФвЕЮёВМОжЃЌОгЊЛюЖЏНЋВНШыЮШВНдіГЄЙьЕРЃЌЖдЙЋЫОЧАОАНЯЮЊРжЙлЁЃ

ЁЁЁЁХєВЉЪПвбЪЧЮоПЩељвщЕФГЩЮЊЕквЛДѓУёгЊПэДјдЫгЊЩЬЁЃ

ЁЁЁЁЮвУЧдЄМЦГЄГЧПэДј2012ФъНЩЗбгУЛЇЪ§дк350 ЭђзѓгвЃЌМгЩЯХєВЉЪПздЩэЕФ120ЭђгУЛЇЃЌШЋФъНЩЗбгУЛЇЪ§дЄМЦдк470ЭђЃЌЮовЩХєВЉЪПНЋЪЧМЬШ§ДѓдЫгЊЩЬКѓзюДѓЕФЙЬЭјПэДјдЫгЊЩЬЃЌвВЪЧЙњФкУёгЊЕквЛМвЖрвЕЮёЕФЕчаХдіжЕЗўЮёЩЬЁЃ

ЁЁЁЁЮЌГжЁАНїЩїЭЦМіЁБЦРМЖЁЃ

ЁЁЁЁПМТЧЕНГЄПэВЂБэвђЫи(2013/2014ФъГЄПэОЛРћШѓЗжБ№дЄМЦЮЊ2.75КЭ3.46вкдЊ)ЃЌЮвУЧНїЩїдЄМЦ12-14ФъЙЋЫОПЩЪЕЯжEPSЮЊ0.17/0.32/0.44дЊЃЌЖдгІЕБЧАЙЩМл2013ФъPEЮЊ18.15xЁЃМјгкЙЋЫОзїЮЊУёгЊЛЅСЊЭјНгШыМАдіГЄЗўЮёСњЭЗЃЌ2013ФъИїЯювЕЮёЖМНЋВНШые§ЙьЃЌЮвУЧПДКУЙЋЫОЮДРДЕФРћШѓЩЯеЧПеМфЃЌЮЌГжЙЋЫОЁАНїЩїЭЦМіЁБЦРМЖЁЃ

НјШыЁОХєВЉЪПАЩЁПЬжТл

ВТФуЯВЛЖ

- МЧТМЕуЕЮЩњЛюЃКаТРЫЮЂВЉ

- гявєЬьЦјдЄБЈЃКЬьЦјЭЈ

- зюЛ№ХФееЗжЯэгІгУЃКЭМЖЄ

- УПШеНЙЕуЙизЂЃКеЦжааТРЫ

- МЋОпЬєеНадЃКДЉдННчЯо

- ЮЊУЋЖјеНЃКаЁбђзмЖЏдБ

- ГЌУШПЈЭЈЛУцЃКбАФЬРв

- ПЩАЎШЄЮЖЃКЙћЖГУЮЙЄГЇ

- ШУЪжЛњЗЩЦ№РДЃКгХЛЏДѓЪІ

- ЗжЯэЪгНчПьРжЃКРжЪггАЪг

- зюЪБЩаЪжЛњKTVЃКГЊАЩ

- ВщгАбЖЖЉгАЦБЃКШЋЙњгАбЖ

- УАЯеГшЮябјГЩЃКГшЮяЛУЯы

- ЦцЛУЩёЦцЭСЕиЃКЦцвьзЏдА

- ЬхбщЪРНчФЉШеЃКТъбХдЄбд

- ВпТдеНЦхгЮЯЗЃКЩёМЃЭЛЛї

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЖЋЗНЙЪЪТЁЗаТРЫЬиШЈПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖЛЦвзШКЯРДЋ2ЁЗВЛЩОЕЕВтЪдТы

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖДѓЛФДЋЦцЁЗаТРЫзЈЪєРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЙэДЋЦцЁЗжкЩёЬиШЈБІЯф

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ