ББаТНЈВФЃКЪЏИрАхашЧѓЮогЧ гЏРћЛиЩ§ЬхЯж

аТРЫЬсЪОЃКБОЮФЪєгкИіЙЩЕуЦРРИФПЃЌНіЮЊжЄШЏзЩбЏШЫЪПЖдЯрЙиИіЙЩЛђАхПщЕФИіШЫЙлЕуКЭЗжЮіЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃвЛЧагаЙиИУЙЩЕФзМШЗаХЯЂЃЌЧывдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЁЃ

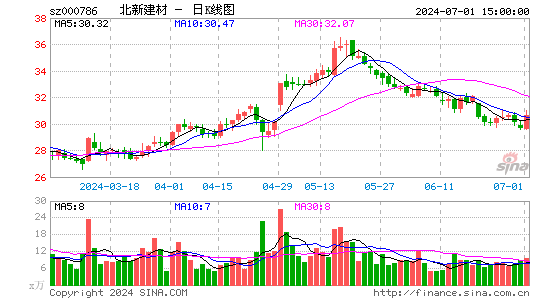

ЁЁЁЁжаЭЖжЄШЏ РюЗВ ЭѕКЃЧр

ЁЁЁЁаавЕШдОпГЩГЄадЃЌЙЋЫОШдМсГжМЬајРЉДѓЪЏИрАхЙцФЃЕФеНТдЁЃЪЏИрАхДњЬцДЋЭГЧНЬхВФСЯЕФЙ§ГЬШддкГжајЃЌдЄМЦжаЦкЙњФкЪаГЁгавЛБЖПеМфЁЃДгФПЧАНЈжўДцСПгыаТдіУцЛ§ЕФБШНЯРДПДЃЌЪЏИрАхгУгкЖўДЮзАаоЕФгУСПШдГЌЙ§аТдіНЈжўЕФгУСПЃЌетЪЙЕУЪЏИрАхашЧѓЮШВНдіГЄЁЃе§ЪЧгЩгкЖдаавЕГЩГЄЕФаХаФЃЌЙЋЫОжаЦкШдНЋвдЪЏИрАхзїЮЊжїгЊвЕЮёЃЌМЬајРЉДѓЙцФЃЃЛДгЦЗХЦНсЙЙЩЯНВЃЌЛсЭЌЪБМцЙЫЬЉЩНгыСњХЦЁЃ

ЁЁЁЁашЧѓЮогЧЃЌЯњСПдіЫйгаЭћБЃГжЩЯАыФъЫЎЦНЁЃЯТАыФъКъЙлОМУгаЫљЛиХЏЃЌЪЏИрАхашЧѓЮогЧЁЃФПЧАГіЛѕЮШЖЈЃЌЯњСПдіЫйдЄМЦПЩвдЮЌГжЩЯАыФъЫЎЦНЁЃ

ЁЁЁЁЩЯАыФъЯњСПдіЫй23%ЃЌдЄМЦЯТАыФъШдБЃГждк20%вдЩЯЁЃ

ЁЁЁЁГЩБОЯТЛЌГЌдЄЦкЃЌШ§МОЖШУЋРћТЪдЄМЦЛиЩ§ЁЃЮвУЧвЛжБШЯЮЊНёФъГЩБОНЋГЪЯТааЬЌЪЦЃЌЕЋФъжаЯТЛЌГЌЙ§ЮвУЧдЄЦкЁЃНёФъ6дТЗнжСНёжНМлдйЕј18%ЃЌУКМлЕј16%ЃЌдкЪЏИрАхИїЦЗХЦМлИёЮШЖЈЧщПіЯТЃЌдЄМЦШ§МОЖШУЋРћТЪЛиЩ§НЋЛсГіЯжЁЃЕБШЛВњЦЗЯњЪлНсЙЙЛсгаВПЗжгАЯьЃЌЕЋЮвУЧШЯЮЊетжжгАЯьдкЩЯАыФъвбОЛљБОЬхЯжЁЃ

ЁЁЁЁМЬајИјгшЁАЧПСвЭЦМіЁБЕФЦРМЖЁЃЮвУЧвРШЛШЯЮЊЪЏИрАхзїЮЊаТаЭЧНЬхВФСЯЃЌНЋУїЯдЪмвцЯћЗбЩ§МЖЃЌаавЕЮхФъФкФмЙЛЮЌГж15-20%ЕФГжајдіГЄЁЃЖјББаТНЈВФзїЮЊОјЖдСњЭЗЃЌвдЙцФЃгыВМОжаЮГЩУїЯдЕФУХМїЁЃдЄМЦ12-14ФъEPSЮЊ1.2ЁЂ1.5ЁЂ1.78дЊЃЌУїЯдЕЭЙРЁЃЮвУЧШЯЮЊЮДРДЫцзХзмЬхОМУЕФж№ВНЛиХЏЃЌЪаГЁЖдгкашЧѓУцЙ§гкБЏЙлЕФдЄЦкНЋЛсИФБфЃЌЙЋЫОЕФЖЏЬЌPEгаЭћж№ВНЛиЙщжС20БЖвдЩЯЁЃЯТЕјМДЬсЙЉТђШыСМЛњЃЌМЬајЁАЧПСвЭЦМіЁБЁЃ

ЁЁЁЁЗчЯеЬсЪОЃКЪмЗПЕиВњЭЖзЪгАЯьЯТгЮашЧѓВЛДядЄЦкЃЌЙЋЫОВњЦЗНЕМлЁЃ

|

|

|

|

- ЁОаТЮХЁП ГЕЦБЙйЭјНќСНвк

- ЮвЙњНЋЛсЗжИкЮЛЭГМЦЙЄзЪ

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ ЙњЧьНквеЪѕЧЉУћ

- ЁОКиПЈЁП жаЧяЙњЧьЫЭзЃИЃ

- жаЧяНкЮЪКђЦпДѓвЬАЫДѓЙУ

- ЁОгщРжЁП аЧГлХФГ§ФЇДЋЦц

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП ФудкДВЩЯСФЪВУД

- УюеаПЩИФЩЦФуЕФблВПМЁЗє

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ЭјТчЖЉЦБЕФУиОї

- ЕСФЙдєЮЊКЮВЛаМН№ТЦгёвТ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди