全面股改八公司股改方案诊断 | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年09月14日 03:18 每日经济新闻 | |||||||||||||||

|

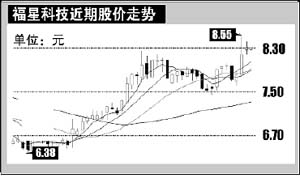

方案:按1:0.63缩股。第一大股东汉川钢丝绳厂承诺2年内10元以下不减持。 点评:福星科技证券部工作人员在接受《每日经济新闻》采访时表示,缩股主要是考虑到可以减少股票流通量,有利于股价的稳定。 世华财讯吴涛认为,缩股方案比较理想,提高了每股收益和净资产,也能使股价上扬。预计缩股后,今年每股收益将达到1元左右,相对于停牌前8.29元的股价,明显偏低。福星科技正处于稳健成长期,现在缩股也更有利于今后扩张。

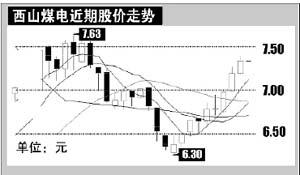

点评:世华财讯吴涛认为对价偏低。与同为煤炭股的G金牛比,盘子比G金牛大,而业绩预期没有G金牛好。若以停牌前的股价支付对价,除权后将在5.86元附近,而昨日G金牛股价也只有5.75元。因此西山煤电对价偏低。

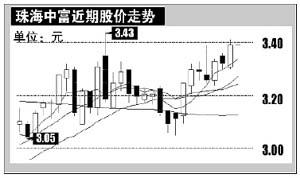

方案:10送3股。华锦集团承诺出售价高于4.84元。 点评:德邦证券古敬东认为方案比较合理。辽通化工的业绩和地位在辽宁板块里都不错。其股价也一直在4元到6元之间波动,比较稳定。近期明显有资金介入,停牌前股价呈现抢权的行情,复牌后有望再度上攻,不过其承诺减持价似乎偏低了。 建投能源:大股东不够慷慨 方案:10送3股。河北建投承诺在3.10元以下、以1亿元为限增持股份。 点评:德邦证券古敬东认为方案不很理想。其非流通股所占比例还是较高的,有能力送较多的股份。受行业影响,建投能源毛利率持续下降,盈利能力不强,业绩预期不佳。二级市场上,股价跌幅较大。因此10送3股的对价偏低。按停牌前股价计算,自然除权后将高于3.10元。从目前情况看,即使1亿元用完,可能股价仍不会有太大起色。 中金岭南、铜都铜业:对价最低的两个方案 中金岭南方案:10送2.5股,股权激励。 铜都铜业方案:10送2.2股。有色集团承诺三十六个月内不流通。点评:世华财讯范国和认为,上述两个有色金属股的股改方案是这批股改方案中最低的。我国铜、锌等资源仍短缺,国家对上述上市公司有控股权方面的考虑。另外,两公司大股东的持有股数都没有超过50%,因此送股比例自然就不高了。 相对来说,铜都铜业通过的可能性大。其在资源、冶炼技术方面的优势明显,锌价也看涨,业绩增长有保证。推出的股权激励计划,有利于提高管理层的积极性。 铜都铜业对价就比较低了。铜价在下半年可能下跌,将影响公司的盈利能力。 新中基:对价高于预期 方案:10送3.2股,大股东24个月内不流通。 点评:兴业证券郭瑞认为对价高于预期。新中基主营的番茄酱及其制品有一定的规模效应,2004年的毛利率有所上升,预计今年产量能继续增长。公司股价近期走得很强,反映了对价给予的含权效应。 珠海中富:对价基本合理 方案:10送2.5股加0.772元的现金。 点评:世华财讯胡浚川认为,换算成送股,珠海中富对价为10送2.7股左右,基本合理。珠海中富与G紫江主业相同,G紫江的方案为10送3股。 G紫江产品结构好,而珠海中富盈利能力强一点,盘子也小。珠海中富PET啤酒瓶业务,将成为新的增长点。从股价上看,珠海中富自然除权价在2.6元附近,接近G紫江的2.5元。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 个股点评 > 中国股权分置改革专网 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品服饰 一折供货 |

| 韩国儿童名品折扣店 |

| 50个好赚钱的精品项目 |

| 儿童EQ教育最新资讯! |

| 中国1000个赚钱好项目 |

| 车价狂跌,钱狂赚! |

| 经营爱情,赚浪漫钱! |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|