云南铜业(000878)期铜井喷带来年报惊喜 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年01月12日 16:58 渤海投资 | |||||||||

|

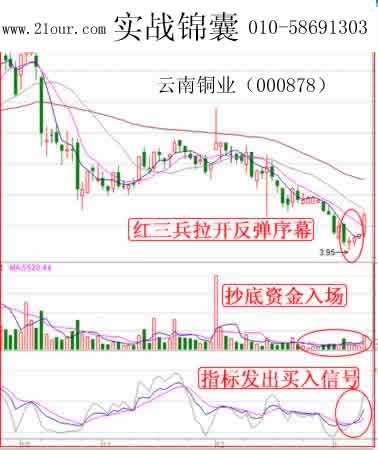

渤海投资研究所 周延 近几个交易日围绕年报预增展开的反弹行情来势凶猛,而在年报披露工作正式开始之后,犹如注入了兴奋剂的预增股,利好公布期间均出现了10%左右的累计涨幅。我们昨日重点提到的预盈黑马ST国能全天最高涨幅接近3%,使我们更加坚定了寻找预增股的决心,前三季度净利润暴增170%的云南铜业值得重点关注。

亮点聚焦一、期铜屡创新高,云南铜业(资讯 行情 论坛)套期保值收益丰厚 据2004年12月9日《21世纪经济报道》刊登的《缺货三万吨,期铜合约12月16日交割倒计时》报道:12月6日,上期所12月铜合约收盘价达到每吨31030元……期铜距交割日仅一个星期,但从上期所仓库现有库存看,还有三万吨缺口。与此同时,国储局是多头力量的传闻始终没能平息。多头接货并将清空上期所库存的趋势越来越清楚,这可能导致已经处于高位的铜价将再度走高。三万吨缺口意味着期铜市场仍有继续冲高的趋势,这也是上海期铜市场在2004年11月份创出历史新高之后的又一个阶段性高潮。 每吨31030元的期铜价意味着什么呢?比较一下,我们就很清楚了,04年1-9月,上期所三个月铜平均价格约为26177元/吨,同比增长51.18%。这意味着年底期铜较前三季度平均价又上涨了18%左右。期货市场无疑对现货的未来走势具有直接的指导意义,期铜的走强意味着现铜产品的价格即将迎来暴涨的投资契机。而作为国内最大的铜冶炼加工企业之一的云南铜业,在铜产品价格暴涨的同时,旗下的云晨期货经纪公司又为其实现了套期保值,必将成为期铜市场最大的赢家。 亮点聚焦二、季报暴增170%,年报预增成定局 云南铜业是我国最大的铜冶炼和铜加工企业之一,铜的生产能力居全国第三,高纯阴极铜占其收入和利润比例分别为74.7%和55.2%,主要产品市场占有率在12%左右。铜价的持续暴涨为公司带来了丰厚的收益,2004年前三季度,公司实现主营业务收入46.75亿元,同比增长82.93%,实现净利润1.15亿元,同比增长170%,前三季度的每股收益已经超过了去年全年的水平,年报业绩暴增已成定局。 地处云南的云南铜业具有得天独厚的地利,它拥有的大红山铜矿是一个储量十分丰富,资源可靠的大型铜铁矿床,经估算可利用的资源潜在价值大于117亿元,这尚未包括远景储量及表外矿石量,目前大红山二期开发项目已经完成86.74%。随着该项目的完成并投产,将使公司拥有大量廉价铜矿资源,无疑将促进公司利润的增长。 亮点聚焦三、黄金概念提升投资潜力 令人颇感惊奇和欣喜的是,云南铜业虽然主业为铜,但黄金产品在公司主业中也占有很高的比重,全球贵金属价格不断上涨,无疑提升了该股的投资潜力。2004年前三季度,公司实现黄金、白银等贵金属产品销售收入5.66亿元,远远超过了中金黄金、内蒙宏峰等主营贵金属的上市公司。从这个角度说,云南铜业更具有黄金内涵。由于环保因素,不少金矿被迫停产,未来8年全球黄金产量将下跌30%,公司拥有的黄金资源无疑将使其业绩出现长期而高速的增长。 从走势上来看,该股在探至4元以下的股价极限之后,接盘踊跃,宝塔线三平底翻红,短线技术指标发出现了较为强烈的买入信号,由业绩暴增引发的井喷行情随时可能来临,建议投资者重点关注。 (在本人所知情的范围内,本人所属机构以及财产上的利害关系人与本人所评价的证券没有利害关系)

|

| 新浪首页 > 财经纵横 > 个股点评 > 渤海投资 > 正文 |

| ||||||||||||||||||||||

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|