【中国平安中报点评:零售客户量价齐升,科技金融价值聚变】安信金融赵湘怀

源自微信公众号:湘怀看非银

零售客户量价齐升,科技金融价值聚变

事件:中国平安2017年上半年实现归属于母公司的净利润434亿元(YoY+6%),寿险及健康险业务内含价值较年初增长23%,新业务价值同比增长46%,超过市场预期。寿险、健康险业务以及信托业务的业绩快速增长是公司利润增长的主要推动力。上半年中国平安每股分红达到0.5元,同比大幅提升150%。我们认为公司2017年上半年核心边际变化包括:(1)渠道结构优化和客户结构优化推动承保端改善,新业务价值以及内含价值高速增长,死差益推动价值增长;(2)投资收益明显改善;(3)信托业绩高速增长;(4)科技金融快速发展,客户迁徙越发深入。

死差益推动价值增长。2017年上半年平安寿险及健康险新业务价值达到385亿元(YoY+46%),我们认为新业务价值高速增长的主要原因在于个险业务快速发展,客户结构优化提升业务价值,而产品回归保障则丰厚死差益,推动剩余边际稳定释放。

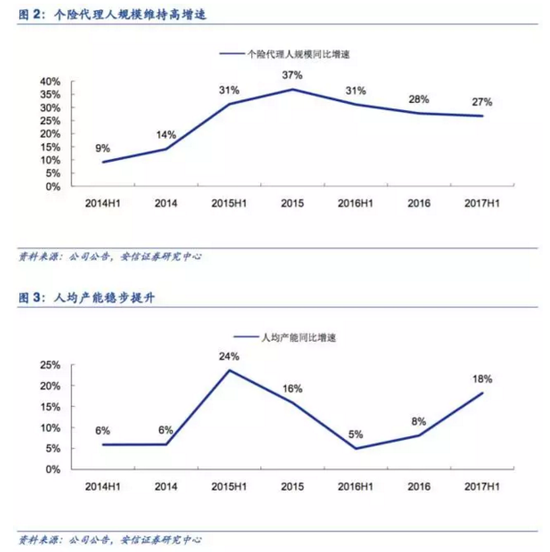

(1)个险新单持续发力,产能提升汇集精英。2017年上半年公司营销员规模质量并进,营销员数量较2016年末增长19%,达到132万人,营销员首年规模保费达到12438元,同比增长18%,使得上半年个险新单保费增速达到47%,产能的提高带动营销员收入增长,2017年上半年营销员收入达到7218元/人均每月,同比增长14%,在收入增长的催化下,预计2017年营销员数量增长20%左右,首年规模保费增长21%左右,预计2017年全年个险新单同比增速将达到43%以上。

(2)客户结构优化,提升业务价值。2017年上半年客户中中产及以上的占比达到58%,公司个人客户达到1.4亿人,客均合同数达到2.28个,客均利润达到241元,推动个人业务实现净利润346亿元,占集团归母净利润的79%。截至2016年公司个人客户在经济发达地区占比达到70%,公司客户平均年龄为38岁,未来价值增长潜力较大。

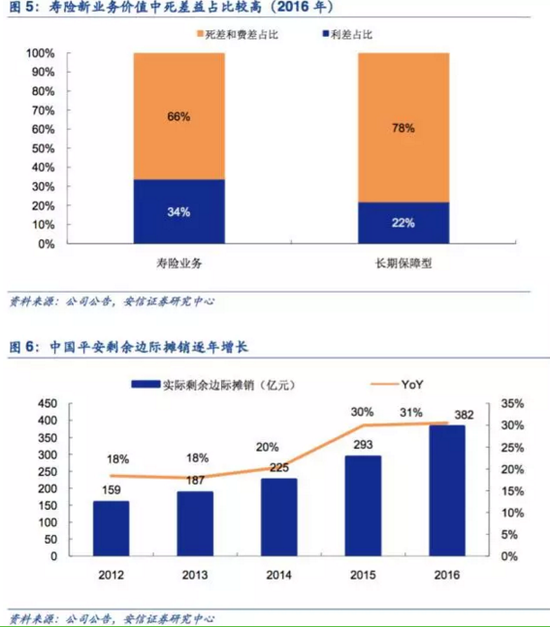

(3)产品回归保障,剩余边际稳定释放。2017年上半年长期保障产品新业务价值率达到86%,显著高于其他类型产品,新业务价值中长期保障型业务占比达到66%,推动整体新业务价值率达到34.4%。受益于保障型产品提升,上半年公司剩余边际摊销239亿元,同比增长38%,预计剩余边际长期稳定释放。

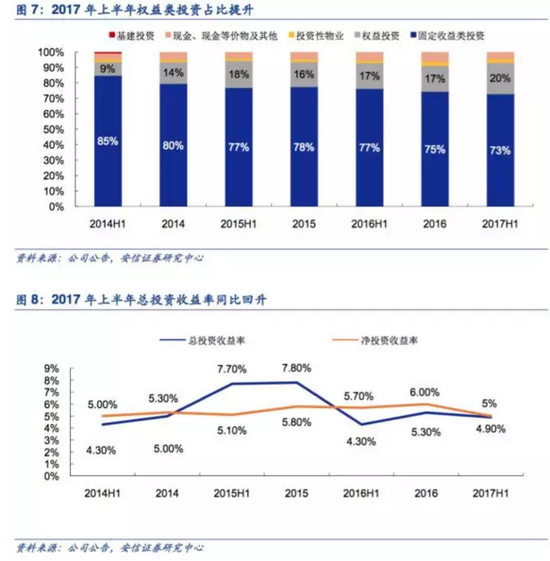

资产结构优化,投资大幅改善。2017年上半年公司大幅提高权益类投资占比至20%,公司投资风格谨慎,2017年二季度上证50涨幅接近10%,使得公司股票基金卖亏损减少,年化总投资收益率达到4.9%。与此同时权益类投资收益提升带动上半年其他综合收益达到99亿元(去年同期-91亿元),实现浮盈。预计2017年公司总投资收益率将在5.1%左右。

内含价值高速增长,准备金压力逐步减轻。

(1)新业务价值增长推动内含价值增长。2017年上半年寿险及健康险业务内含价值达到4466亿元,较年初增长23%。2017年上半年公司寿险及健康险新业务价值在对应内含价值中的占比达到8.6%,较年初提升1.4个百分点,预计受益于新业务价值增长,2017年寿险及健康险业务内含价值增速将达到25%左右。

(2)准备金计提压力将减轻。2017年上半年公司补提寿险及长期健康险责任准备金154亿元,预计中债国债十年期到期收益率750日移动平均将在2017年四季度迎来3.11%左右的拐点,届时利润压力将大幅减轻。

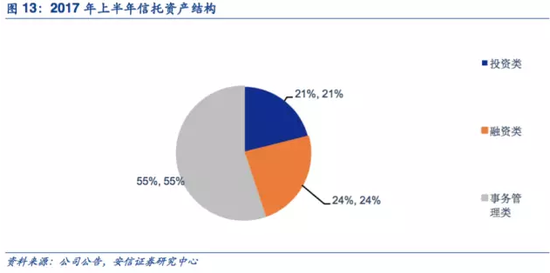

平安信托转型升级,信托固有双轮驱动。平安信托转型“财富+基金”发展新模式,2017年上半年实现归母净利润22.6亿元,同比大增152%,我们认为信托业绩高速增长的主要原因在于,一方面是信托业务发展较好,上半年手续费及佣金净收入同比增长22%,另一方面是固有投资收益较好,上半年平安信托总投资收益达到14.7亿元,大幅增长了2倍左右。

平安银行推进零售转型。公司全面推进智能化零售银行转型,2017年上半年平安银行零售业务营业收入占比达到40%,利润总额占比达64%;零售存款、贷款余额占比分别较年初提升2.32和4.56个百分点,其中零售贷款增量占比达98%,个人存款较年初增速为16%,位居同业前列。

科技金融创新改革业务经营模式。金融科技创新带来业务流程颠覆性变化,公司科技创新应用广泛,通过平安脸谱、平安声纹、AI平台应用、区块链时间等,覆盖金融和生活多个场景,实现营运效率提升。公司通过保险和银行业务积累了大量个人客户,金融科技的创新也有助于推进客户迁徙。2017年上半年集团个人客户中有3734万同时持有多家子公司的合同,在整体客户中占比26%。

风险提示:市场风险/利率风险/宏观风险

报告正文

事件:中国平安2017年上半年实现归属于母公司的净利润434亿元(YoY+6%),寿险及健康险业务内含价值较年初增长23%,新业务价值同比增长46%,超过市场预期。寿险、健康险业务以及信托业务的业绩快速增长是公司利润增长的主要推动力。上半年中国平安每股分红达到0.5元,同比大幅提升150%。

我们认为公司2017年上半年核心边际变化包括:(1)渠道结构优化和客户结构优化推动承保端改善,新业务价值以及内含价值高速增长,死差益推动价值增长;(2)投资收益明显改善;(3)信托业绩高速增长;(4)科技金融快速发展,客户迁徙越发深入。

1.死差益推动价值增长

2017年上半年平安寿险及健康险业务新业务价值达到385亿元(YoY+46%),其中个险渠道新业务价值达到350亿元,同比提升44%。我们认为新业务价值高速增长的主要原因在于个险业务发展,产品回归保障以及客户优势突出,预计2017年全年新业务价值增速预计保持在40%以上。

1.1.个险新单持续发力,产能提升汇集精英

2017年上半年公司营销员规模质量并进,营销员数量较2016年末增长19%,达到132万人,营销员首年规模保费达到12438元,同比增长18%,使得上半年个险新单保费增速达到47%,产能的提高带动营销员收入增长,2017年上半年营销员收入达到7218元/人均每月,同比增长14%,在收入增长的催化下,预计2017年营销员数量增长20%左右,首年规模保费增长21%左右,预计2017年全年个险新单同比增速将达到43%以上。

1.2.客户结构优化,提升业务价值

2017年上半年客户中中产及以上的占比达到58%,公司个人客户达到1.4亿人,客均合同数达到2.28个,客均利润达到241元,推动个人业务实现净利润346亿元,占集团归母净利润的79%。截至2016年公司个人客户在经济发达地区占比达到70%,公司客户平均年龄为38岁,未来价值增长潜力较大。

1.3.产品回归保障,剩余边际稳定释放

公司产品回归保障。公司拉长产品期限,2017年上半年个险期缴保费同比增速达到49%;与此同时公司重点加强长期保障型产品开发与推广,2017年上半年长期保障产品新业务价值率达到86%,显著高于其他类型产品,新业务价值中长期保障型业务占比达到66%,推动整体新业务价值率达到34.4%。

消费升级下,保障型产品需求提升,推动剩余边际持续释放。受益于公司新业务强劲增长,2017年上半年公司剩余边际余额达到5453亿元,同比增速达到19%,剩余边际摊销239亿元,同比增长38%。公司2016年长期保障型产品死差益和费差益占比达到78%,将带动整体死差益占比提高,并且推动剩余边际持续稳定释放,未来公司长期利润将受益于剩余边际释放。

2.资产结构优化,投资大幅改善

2017年上半年公司大幅提高权益类投资占比至20%,公司投资风格谨慎,2017年二季度上证50涨幅接近10%,使得公司股票基金卖亏损减少,年化总投资收益率达到4.9%。预计2017年公司总投资收益率将在5.1%左右。与此同时,固定收益类投资利息收入增加带动净投资收益同比增长3.5%,不过由于基金投资分红收入下降,公司年化净投资收益率为5%,同比下降0.7个百分点。

其他综合收益转负为正,实现浮盈。2017年上半年其他综合收益达到99亿元(去年同期-91亿元),主要原因为可供出售金融资产出售、减值准备计提及公允价值变动的综合影响,其中可供出售金融资产中,权益投资累计计入其他综合收益的资产达到517亿元,较去年同期增加233亿元,公司实现浮盈的主要原因为权益类投资收益提升。

房地产投资浮盈较高。公司投资性房地产以历史成本计价,使得该项目下存在大量投资浮盈。根据2016年数据,平安的投资性房地产净值为424亿元,而公允价值达到676亿元,投资浮盈已经高达252亿元。历史成本计价的投资性房地产资本占用较低。在偿二代下投资性房地产的资本占用也较低,以历史成本计价的投资性房地产的房地产价格风险最低资本基础因子为0.08,而相比较而言,以公允价值计价的投资性房地产的房地产价格风险最低资本基础因子则为0.12。

3.产险盈利稳健,科技推动发展

平安产险保费增速高于同业。2017年上半年平安产险实现原保费收入1034亿元,同比增速达到23%,车险业务实现保费收入802亿元,同比增长13%,市场占有率达22%。平安产险升级服务标准,全球首推“510城市极速现场查勘”,该项服务已在334个地市级以上城市的中心区分批试点,带来运营效率提升。

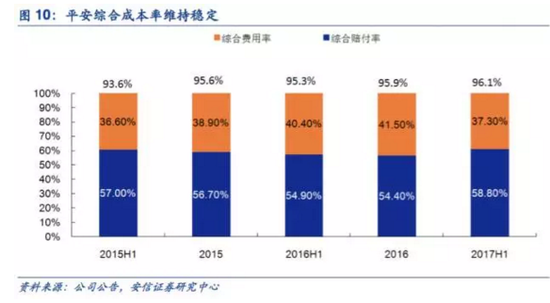

受益于公司金融科技的支持下,平安产险风控措施完善,综合成本率较为稳定。2017年上半年综合成本率为96.1%,基本维持稳定,其中费用率37.3%,同比下降3个百分点,平安产险保持较好的盈利能力。我们认为公司金融科技越发成熟,对于平安产险产品设计、定价策略、理赔管理等能够起到有效地促进作用,预计全年产险业务综合成本将保持在95%左右,实现较好的盈利。

4.内含价值高速增长,准备金压力逐步减轻

4.1.新业务价值增长推动内含价值增长

2017年上半年集团合并内含价值达到7391亿元,较年初增长16%,寿险及健康险业务内含价值达到4466亿元,较年初增长23.9%。新业务价值持续驱动内含价值提升,2017年上半年公司寿险及健康险新业务价值在对应内含价值中的占比达到8.6%,较年初提升1.4个百分点,预计受益于新业务价值增长,2017年寿险及健康险业务内含价值增速将达到20%左右。

4.2.准备金计提压力将减轻

2017年上半年公司补提寿险及长期健康险责任准备金154亿元,带来相应利润减少。2017年二季度以来中债国债十年期到期收益率上行32bp,根据测算,预计中债国债十年期到期收益率750日移动平均将在2017年四季度迎来3.11%左右的拐点,届时利润压力将大幅减轻。

5.综合金融各领风骚

5.1.平安信托转型升级,信托固有双轮驱动

平安信托转型“财富+基金”发展新模式,2017年上半年实现归母净利润22.6亿元,同比大增152%,我们认为信托业绩高速增长的主要原因在于,一方面是信托业务发展较好,上半年手续费及佣金净收入同比增长22%,另一方面是固有投资收益较好,上半年平安信托总投资收益达到14.7亿元,大幅增长了2倍左右。

个人财富管理方面,平安信托依托集团综合金融和互联网平台服务集团高净值客户,实现差异化竞争,截至2017年上半年公司服务活跃财富客户数达6.5万,较年初增长24%,同时注重发展丰富家族信托产品线,实现财富传承、资产配置与保险保障相结合。

机构资产管理和私募投行方面,截至2017年上半年公司累计为近50家保险和年金、40多家银行等机构客户提供投资服务,同时公司以股权、债权、夹层融资、基金等多种方式开展项目投资,参与了地产、基建、新能源、PPP、一带一路、国企混改等诸多领域,还积极推动基金化转型,深耕健康医疗、消费升级、节能环保、现代服务和先进制造等行业。

风险管理方面,平安信托持续推进“全员参与、全流程管控、业务全覆盖”的风险管理体系,强化风险识别及风险化解方式,建立多层级跟踪项目执行情况的监控体系,以确保业务风险可控。

5.2.平安银行推进零售转型

平安银行推进零售转型。公司全面推进智能化零售银行转型,2017年上半年平安银行零售业务营业收入占比达到40%,利润总额占比达64%;零售存款、贷款余额占比分别较年初提升2.32和4.56个百分点,其中零售贷款增量占比达98%,个人存款较年初增速为16.00%,位居同业前列。

5.3.平安证券打造差异化竞争优势

2017年上半年平安证券实现归母净利润11亿元,同比略降。未来平安证券将不断提升投行业务获取优质资产的能力,巩固交易技术优势并加强向资管业务输出,为互联网经纪业务快速增长的零售客户及机构客户提供更多的产品与更优质的服务,将互联网经纪业务获客优势转化为业绩增长胜势,打造以零售为核心的领先互联网券商。

6.科技金融创新改革业务经营模式

金融科技创新带来业务流程颠覆性变化,公司科技创新应用广泛,通过平安脸谱、平安声纹、AI平台应用、区块链时间等,覆盖金融和生活多个场景,实现营运效率提升。公司通过保险和银行业务积累了大量个人客户,金融科技的创新也有助于推进客户迁徙。2017年上半年集团个人客户中有3734万同时持有多家子公司的合同,在整体客户中占比26%。

6.1.科技创新推进客户迁徙

一方面,公司布局综合金融全牌照,对各个金融牌照具备较强的控制能力,为推进客户迁徙奠定基础;另一方面,公司通过保险和银行业务积累了大量个人客户,同时逐步建设成型的互联网渠道也成为重要流量入口,如在2017年上半年新增的1854万客户中,有667万来自于集团互联网用户,且用户在各互联网平台之间的迁徙量为4132万人次,同比增长20%。与此同时金融科技的创新也有助于推进客户迁徙,提高金融产品渗透率,如2017年上半年集团个人客户中有3734万同时持有多家子公司的合同,在整体客户中占比26%,且平安产险通过交叉销售获得保费占比达到16%,养老险通过交叉销售获得保费占比达到42%。

6.2.科技投入提升营运效率

公司长期以来重视科技方面的投入,一方面,金融科技创新带来业务流程颠覆性变化,前台提高获客效率,中台精准产品定价,后台实现云平台数据迁移;另一方面,公司科技创新应用广泛,通过平安脸谱、平安声纹、AI平台应用、区块链时间等,覆盖金融和生活多个场景,实现营运效率提升。

2017年上半年平安科技创新卓有成果。截至2017年上半年平安的专利申请数达到1458项,人脸识别技术精准度世界领先达99.8%,已应用在超过200个场景,同时平安在业界首创图像定损概念,利用图像和深度学习技术完成极速理赔,已于2016年上线,该技术较传统手段,将定损提速4000倍。此外平安科技与重庆疾控中心联合研发了全球首个人工智能+大数据流感预测模型。

6.3.互联网金融提升盈利水平

公司布局陆金所、金融壹账通等互联网资产管理平台,契合了当前中产阶级对财富管理和资产配置的需求,并且有效地链接了集团内部的资产端,进一步推动了客户迁徙,提高了业务盈利能力。近年来平安不断升级业务模式,打造“开放平台+开放市场”,孵化了一系列金融科技服务平台及医疗健康科技服务平台。

6.3.1.陆金所实现盈利

陆金所横跨财富管理、机构间金融资产交易和消费金融三大领域。在财富管理领域,陆金所专注于通过线上平台服务个人客户的财富管理和增值需求,致力于为中国的个人投资者提供一站式投资理财的金融服务。在机构间金融资产交易领域,陆金所控股通过旗下的陆金所、重金所和前交所为机构的金融资产交易需求提供服务,同时前交所和重金所也分别致力于跨境业务和机构间金融资产撮合业务的开拓。在消费金融领域,普惠金融服务于个人消费金融需求,是中国最大的个人消费金融服务提供商之一。在规模和风险管理并重的同时,普惠金融积极布局未来,为提升运营效率及客户体验,改革线下门店模式、全线上审批及轻资本模式等战略项目取得显著突破。

2017年上半年陆金所控股实现盈利,陆金所控股财富管理、消费金融及机构间交易业务保持高速增长,市场领导地位持续稳固。其中,财富管理交易量同比增长65%至超过1万亿元,机构间交易量同比增长45%至3.6万亿元。

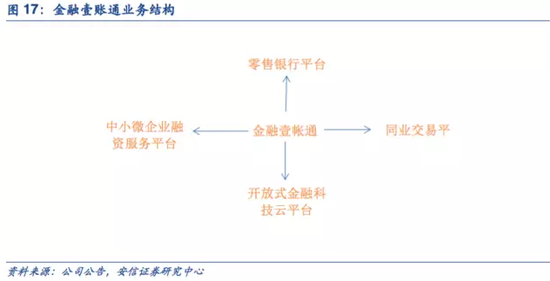

6.3.2.金融壹帐通搭建开放平台

金融壹帐通引领平安3.0开放平台战略。金融壹账通重磅推出金融科技自助式服务开放平台——“金科空间站”,该网站主要面向中小银行以及金融机构,用户只需登陆注册,即可自助选购站内各项金融科技产品,实现与自身服务和产品的无缝对接,从而快速提升金融科技水平。

2017年上半年金融壹账通个人用户规模达2.03亿,较年初增长9.7%,同时累计与406家银行和1493家非银金融及准金融机构合作;此外新增同业交易规模2.62万亿元,征信业务查询量超3.56亿次,成为央行个人信用体系的有效补充。

6.3.3.好医生打造医疗健康生态

平安好医生致力于打造一站式、全流程、O2O的医疗健康生态系统。截至2017年上半年,平安好医生累计为超过1.6亿用户提供健康管理服务,月活跃用户数峰值2000万,日咨询量峰值46万。目前平安好医生自建医学团队已有近1000人,外部签约医生6万余人,可提供挂号服务的合作医院近2300家,合作体检机构超过700家,已覆盖全国191座城市。

7.分拆上市估值法

根据惯例,如果企业开展跨行业的多元化经营(比如房地产+制造+零售等),那么在各个产业分部估值汇总基础上应进行折价处理,主要原因是企业的跨行业多元化经营容易分散公司资源,降低经营效率,催生决策失误。

但实践表明,金融机构利用多牌照优势进行混业经营往往会提升自身价值。在台湾等地区的关系型社会中,上市的大型金融机构大多是金融控股集团,金控集团往往能够促进业务协同,增强风险抵御能力,提高客户粘着度,相对单一金融机构不应给予折价。

我们对中国平安采取分部估值法,并且考虑到集团客户迁徙成果显著,在市值加总时并不给予折价,各部分估值情况见下表,综合各部分业务的价值,我们给予中国平安目标市值12721亿元,每股目标价70元。

进入【新浪财经股吧】讨论

责任编辑:陈悠然 SF104