вдСывЉвЕЃКH7N9СїИавпЧщЛђДйвЕМЈГЌдЄЦк

ЁЁЁЁаТРЫЬсЪОЃКБОЮФЪєгкбаОПБЈИцРИФПЃЌНіЮЊЗжЮіШЫЪПЖдвЛжЛЙЩЦБЕФИіШЫЙлЕуКЭПДЗЈЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌвЛЧагаЙиИУЙЩЕФгааЇаХЯЂЃЌвдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЃЌОДЧыЭЖзЪепзЂвтЗчЯеЁЃ

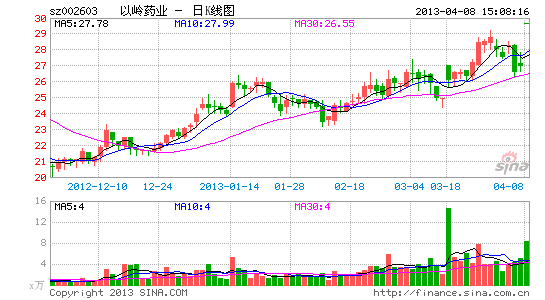

ЁЁЁЁЖЋББжЄШЏ СѕСж

ЁЁЁЁЙЋЫОвбДгЁАЖОНКФвЪТМўЁБЕФВЛРћгАЯьжазпГіЁЃЙЋЫОЯњЪлЪеШыдкШЅФъЕкЖўМОЖШНЕЕНЙШЕзЃЌЫцКѓж№МОЖШЗДЕЏЃЌЕНШЅФъQ4вбОЪЕЯжЭЌБШдіГЄ4.8%ЃЌНёФъQ1дЄМЦгЊЪеНЋдіГЄ30%зѓгвЃЌЙЋЫОДцЛѕКЭЧўЕРПтДцбЙСІОљвбВЛДѓЁЃ

ЁЁЁЁШыбЁЙњМвЛљвЉФПТМКЭНЈСЂЛљВуЯњЪлЖгЮщНЋЮЊЙЋЫОГЩГЄЬсЙЉГЄЦкЖЏСІЁЃЭЈаФТчНКФвЁЂВЮЫЩбјаФНКФвКЭСЌЛЈЧхЮСНКФв(ПХСЃ)ЮЊЙЋЫОЕФжїЕМВњЦЗЃЌШ§епеМЙЋЫО2011ФъгЊвЕзмЪеШыЕФ93.25%ЃЌНёФъгаЭћЪЕЯжЛжИДаддіГЄЁЃШыбЁаТАцЙњМвЛљвЉФПТМЃЌвдМАЛљВувНСЦЯњЪлЖгЮщЕФШевцГЩЪьЃЌЖМНЋжњСІЙЋЫОЧРеМжЎЧАНЯБЁШѕЕФЛљВуЪаГЁЃЌЪЕЯжГЄЦкНЯПьдіГЄЁЃГ§СЫШ§РржїЕМВњЦЗжЎЭтЃЌЙЋЫОЛЙгЕгамЮмТЧПаФНКФвЁЂбје§ЯћЛ§НКФвКЭНђСІДяПХСЃЕШзЈРћжавЉЃЌвдМААЫзгВЙЩіНКФвКЭдцщЉАВЩёПкЗўвКЕШOTCгУвЉЃЌЦфжамЮмТЧПаФНКФвЕФбжЄвНбЇбаОПШевцЭъЩЦЃЌБЌЗЂЪНдіГЄПЩЦкЁЃ

ЁЁЁЁH7N9СїИавпЧщгаЭћДйЪЙСЌЛЈЧхЮСНКФвГЌдЄЦкдіГЄЁЃзд2013Фъ2дТвдРДЃЌЩЯКЃЪаЁЂАВЛеЪЁЁЂНЫеЪЁКЭеуНЪЁЯШКѓЗЂЩњШЫИаШОH7N9бЧаЭЧнСїИаВЁЖОЃЌНижС4дТ7ШеЃЌРлМЦвбОШЗеяШЫИаШОH7N9ЧнСїИа20Р§ЃЌ6Р§ЫРЭіЁЃдкЙњМвЮРМЦЮЏЗЂВМЕФЁЖШЫИаШОЧнСїИаH7N9еяСЦЗНАИЁЗжаЃЌСЌЛЈЧхЮСНКФвБЛСаЮЊЭЦМігУвЉЁЃСЌЛЈЧхЮСНКФвдк2009ФъЕФМзСївпЧщжаЃЌвВБЛЭЦМіЮЊжЮСЦгУвЉЃЌЕМжТЯњЪлЪеШыЕБФъЭЛЦЦ5вкдЊЃЌЭЌБШдіМгСЫ672%ЁЃДЫДЮНјШыH7N9ЧнСїИагУвЉЗНАИжаЃЌПЩФмНЋдйДЮДйНјИУЦЗЕФЯњЪлЁЃ

ЁЁЁЁЭЖзЪНЈвщЃКЮвУЧдЄМЦЙЋЫОдк2013~2015ФъЕФEPSЗжБ№ЮЊ0.69дЊЁЂ0.96дЊКЭ1.24дЊЃЌPEЗжБ№ЮЊ39БЖЁЂ28БЖКЭ22БЖЃЌЕБЧАЙРжЕЫфШЛЦЋИпЃЌЕЋЙЋЫОЕФОгЊзДПідкж№МОзЊКУЃЌЧвH7N9СїИавпЧщПЩФмЛсДйЪЙвЕМЈГЌдЄЦкдіГЄЃЌЙЩШЈМЄРјвВЬсЙЉГЄЦкГЩГЄЖЏСІЃЌвђДЫИјгшЁАЭЦМіЁБЦРМЖЁЃ

ЁЁЁЁЗчЯеЬсЪОЃКвЉЦЗНЕМлЃЛЯњЪлЗбТЪГЌдЄЦкЃЛжавЉВФМлИёЩЯеЧЕФЗчЯеЁЃ

НјШыЁОвдСывЉвЕАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- ЙЕЭЈЮоеЯАЃКТУааЗвыЙй

- КНАрЪЕЪБВщбЏЃККНАрЙмМв

- жиПкЮЖЃКДѓБувЁвЛвЁ

- ЗжЯэТУааЗЂЯжЃКдкТЗЩЯ

- МЋжТЛЅЖЏЬхбщЃКЗшПёЯфзг

- гЂалбјГЩМЧЃКеНЖЗжЎЪЏ

- бЕСЗТпМФмСІЃКЗшПёСЌЯп

- ПЈЭЈЗчИёЃКПЊаФХЉГЁ

- бАУйУРЪГЃКШЅФФЖљГд

- ЮЊЩњЛюМгFunЃКЭцвт

- ШУУРИќМђЕЅЃКАйЖШФЇХФ

- ГЉЯэТЬЩЋГіааЃК8684ЕиЬњ

- ПМбщжЧСІЃК100ИДГ№жЎУХ

- ОЕфДДвтбнвяЃКГЌМЖТъРі

- КкАЕТУааЃКУЋЧђаЁЙжЪо

- ЬєеНЫйЖШМЋЯоЃКЖсУќПёь

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- бЉЬњСњЖљЭЏЛЗБЃНЬг§ЯюФП

- ТѓЕБРЭАЎаФЭЏРжШе

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- 2012СЊЯыНјШЁАр

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИпХржњСІЖљЛљЛсЯћЦЖааЖЏ

- ПЩПкПЩРжжаЙњПЩГжајЗЂеЙ

- РіНРЯО§ЩНЩњЬЌЛЗБЃЯюФП

- ЙизЂВаМВШЫОЭвЕЙЋвцЯюФП

- 2012ЧПЩњжОдИепдТ

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖЯЩЯРЪРНчЁЗХЫПЬиШЈПЈ

- ЁЖЛЦЄЪРНчЁЗаТРЫЬиШЈПЈ

- ЁЖЧчПеЮягяЁЗMTжЎСгШЫБфЩэПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЩёЮфЁЗаТРЫЬиШЈРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ