жаЮФДЋУНЃКРћШѓЕЭгкдЄЦк жїгЊДѓЗљдіГЄ

ЁЁЁЁаТРЫЬсЪОЃКБОЮФЪєгкбаОПБЈИцРИФПЃЌНіЮЊЗжЮіШЫЪПЖдвЛжЛЙЩЦБЕФИіШЫЙлЕуКЭПДЗЈЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌвЛЧагаЙиИУЙЩЕФгааЇаХЯЂЃЌвдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЃЌОДЧыЭЖзЪепзЂвтЗчЯеЁЃ

ЁЁЁЁКъдДжЄШЏ ЭѕЗяЛЊ РюРЄбє

ЁЁЁЁЪТМўЃК

ЁЁЁЁЙЋЫОНёШеЙЋВМ2012ФъФъБЈЃЌЪЕЯжгЊвЕЪеШы100вкдЊЃЌБШЩЯФъдіГЄ43.29%ЃЛОЛРћШѓ5.07вкдЊЃЌБШЩЯФъдіГЄ4.88%ЁЃПлЗЧКѓОЛРћШѓ4.9вкдЊЃЌЭЌБШдіГЄ70%ЁЃ

ЁЁЁЁЙЋЫОЭЌЪБЙЋВМ13ФъвЛМОЖШвЕМЈЙЋИцЃЌгЏРћ2-2.08вкдЊЃЌБШЩЯФъЭЌЦкдіГЄ25ЁЊ30%ЁЃ

ЁЁЁЁЕуЦРЃК

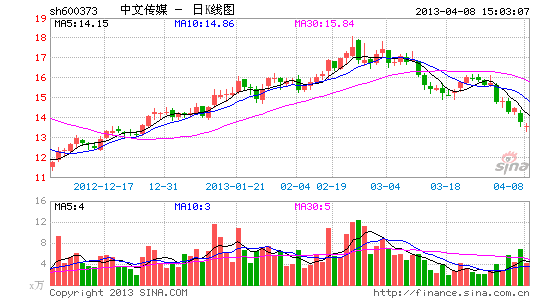

ЁЁЁЁПДЫЦгЏРћдіГЄДѓЗљЕЭгкдЄЦкЃЌЪЕдђжїгЊзДПіДѓЗљКУзЊЁЃИљОнЮвУЧДЫЧАЕФЙРМЦЃЌЙЋЫО2012ФъЕФРћШѓдЄМЦПЩвдДяЕН6.06вкдЊЃЌЕЋФъБЈжажЛга5.07вкдЊЃЌдЖЕЭгкЮвУЧКЭЪаГЁЕФдЄЦкЁЃЗжЮіЭЖзЪЪевцЕШЪ§ОнПЩвджЊЕРЃЌЙЋЫОНёФъЭЖзЪЫ№ЪЇ1300ЭђЃЌЯрБШШЅФъЕФЭЖзЪЪмвц1.67вкдЊРДНВЃЌЯрВю1.8вкдЊЁЃШчЙћЬоГ§етаЉЗЧОгЊадЕФвђЫигАЯьЃЌ12ФъЕФОЛРћШѓЮЊ4.9вкдЊЃЌЭЌБШдіГЄ70%ЃЌжїгЊЧщПіДѓЗљКУзЊЁЃ

ЁЁЁЁЭСЕиВЙГЅНЋЖд13ФъвЕМЈВњЩњНЯДѓгАЯьЁЃЙЋЫОЗжБ№гк12Фъ8дТ24ШеКЭ13Фъ2дТ23ШеЙЋИцСЫСНБЪЭСЕиВЙГЅЁЃЦфжаЙуГЁЙКЪщжааФЪеЕНВЙГЅПю5.42вкдЊЃЌга2.08вкдЊМЦШыСЫ12ФъЕФгЊвЕЭтЪеШыЃЌЩага3ИіЖрвкЗжМИФъЬЏЯњЁЃСэЭтЃЌЙЋЫОЖЁЙЋТЗЕиПщзюКѓвд9.17вкдЊГЩНЛЃЌдЄМЦЙЋЫОПЩвдЪеЛи80%дМ7вкзѓгвЃЌетаЉПюЯюдЄМЦЗж10ФъЬЏЯњЃЌУПФъЖдЙЋЫОгаМИЧЇЭђЕФРћШѓгАЯьЃЛЙигкетИіЕиПщДЫЧАМЦЬсЕФЕјМлзМБИвВПЩвдвЛВЂзЊЛиЃЌетСНИіЕиПщПюЯюЕФЪеЛиКЭДІжУЖМНЋЖд13ФъЕФРћШѓгаВЛаЁЕФгАЯьЁЃ

ЁЁЁЁгЏРћдЄВтгыЙРжЕЁЃЮвУЧЕїећжЎЧАЕФФЃаЭЃЌдЄМЦ13-15ФъЙЋЫООЛРћШѓ7.7вкЁЂ8.42вкКЭ9вкЃЌЖдгІЕФEPS1.17дЊЁЂ1.28дЊЁЂ1.38дЊЃЌАДее4дТ2КХЕФЪеХЬМл14.43МЦЫуЃЌЖдгІЕФPE12XЁЂ11XЁЂ10X,ЙРжЕНЯЕЭЃЌЮЌГжЮДРД6ИідТФПБъМл19дЊЃЌЮЌГжЁАдіГжЁБЦРМЖЁЃ

НјШыЁОжаЮФДЋУНАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- ЙЕЭЈЮоеЯАЃКТУааЗвыЙй

- КНАрЪЕЪБВщбЏЃККНАрЙмМв

- жиПкЮЖЃКДѓБувЁвЛвЁ

- ЗжЯэТУааЗЂЯжЃКдкТЗЩЯ

- МЋжТЛЅЖЏЬхбщЃКЗшПёЯфзг

- гЂалбјГЩМЧЃКеНЖЗжЎЪЏ

- бЕСЗТпМФмСІЃКЗшПёСЌЯп

- ПЈЭЈЗчИёЃКПЊаФХЉГЁ

- бАУйУРЪГЃКШЅФФЖљГд

- ЮЊЩњЛюМгFunЃКЭцвт

- ШУУРИќМђЕЅЃКАйЖШФЇХФ

- ГЉЯэТЬЩЋГіааЃК8684ЕиЬњ

- ПМбщжЧСІЃК100ИДГ№жЎУХ

- ОЕфДДвтбнвяЃКГЌМЖТъРі

- КкАЕТУааЃКУЋЧђаЁЙжЪо

- ЬєеНЫйЖШМЋЯоЃКЖсУќПёь

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- бЉЬњСњЖљЭЏЛЗБЃНЬг§ЯюФП

- ТѓЕБРЭАЎаФЭЏРжШе

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- 2012СЊЯыНјШЁАр

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИпХржњСІЖљЛљЛсЯћЦЖааЖЏ

- ПЩПкПЩРжжаЙњПЩГжајЗЂеЙ

- РіНРЯО§ЩНЩњЬЌЛЗБЃЯюФП

- ЙизЂВаМВШЫОЭвЕЙЋвцЯюФП

- 2012ЧПЩњжОдИепдТ

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖЯЩЯРЪРНчЁЗХЫПЬиШЈПЈ

- ЁЖЛЦЄЪРНчЁЗаТРЫЬиШЈПЈ

- ЁЖЧчПеЮягяЁЗMTжЎСгШЫБфЩэПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЩёЮфЁЗаТРЫЬиШЈРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ