ЮїЩНУКЕчЃКвЕМЈЕЭгкдЄЦк ЖЬЦкЙРжЕЦЋЙѓ

ЁЁЁЁаТРЫЬсЪОЃКБОЮФЪєгкбаОПБЈИцРИФПЃЌНіЮЊЗжЮіШЫЪПЖдвЛжЛЙЩЦБЕФИіШЫЙлЕуКЭПДЗЈЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌвЛЧагаЙиИУЙЩЕФгааЇаХЯЂЃЌвдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЃЌОДЧыЭЖзЪепзЂвтЗчЯеЁЃ

ЁЁЁЁЩНЮїжЄШЏ еХКьБј

ЁЁЁЁ2012ФъвЕМЈЕЭгкдЄЦкЁЃ2012ФъЪЕЯжгЊвЕЪеШы312вкЃЌЭЌБШдіГЄ2.8%ЃЌгЊвЕГЩБО224вкЃЌЭЌБШдіГЄ5.7%ЃЌЙщЪєЩЯЪаЙЋЫОЙЩЖЋОЛРћШѓ18.1вкдЊЃЌЭЌБШЯТНЕ35.7%ЃЌУПЙЩЪевц0.57дЊЃЛФтУП10ЙЩХЩЗЂЯжН№КьРћ0.36дЊ(КЌЫА)ЁЃ

ЁЁЁЁЪмГЩБОЗбгУЕФМЏжаМЦЬсЃЌЫФМОЖШвЕМЈГіЯжПїЫ№ЁЃЙЋЫОвЛжСЫФМОЖШЪЕЯжЕФОЛРћШѓЗжБ№ЮЊ10вкЁЂ6.4вкЁЂ2.6вкМА-1.1вкЃЌЫФМОЖШОЛРћШѓЕЭгкдЄЦкЃЛЫФМОЖШгЊвЕЪеШыЛЗБШдіГЄ5.8%ЃЌЕЋгЊвЕГЩБОЛЗБШдіГЄ16%ЃЌЙмРэЗбгУЛЗБШдіГЄ28.35%ЃЌГЩБОМАЗбгУЕФЩЯЩ§ЃЌЪЙЕУЫФМОЖШОЛРћШѓГіЯжПїЫ№ЁЃ

ЁЁЁЁЪмЪаГЁЕЭУдЕФгАЯьЃЌдУКВњСПЕЭгкМЦЛЎЪ§ЁЃЙЋЫОдМЦЛЎ2012ФъдУКВњ2950ЭђЖжЃЌЕЋЪмЪаГЁМАдЫСІЕФгАЯьЃЌЪЕМЪжЛЭъГЩ2794ЭђЖжЃЌЭЌБШЯТНЕ5%ЃЛЕЋвђЯДГіТЪЕШЕФдіМгЃЌЙЋЫОЩЬЦЗУКЯњСП2544ЭђЖжЃЌЭЌБШдіГЄ19%ЃЌЦфжаНЙОЋУКЁЂЗЪОЋУКМАЪнОЋУКВњСПЛљБОЮШЖЈЃЌЕчОЋУКВњСПЯТНЕ12%ЃЌЦјОЋУКВњСПдіГЄ33.79%ЃЌЛьУКВњСПдіГЄ73%ЁЃ

ЁЁЁЁЪмЪаГЁЕЭУдЕФгАЯьЃЌИїУКжжМлИёЖМВЛЭЌГЬЖШЕФЯТЕјЁЃШЋФъЙЋЫОУКЬПзлКЯЪлМл705дЊ/ЖжЃЌЭЌБШЯТНЕ12.8%ЃЌЦфжаНЙОЋУКЯТНЕ9%ЃЌЗЪОЋУКЯТНЕ12.9%ЃЌЪнОЋУКЯТНЕ14%ЃЌЕчОЋУКЯТНЕ4%ЃЌЦјОЋУКЯТНЕ11%ЃЌдУКЯТНЕ30%ЃЌЯДЛьУКЯТНЕ8.6%ЃЛЕЋгЩгкШ§МОЖШУКМлЯТЕјНЯДѓЃЌЯТАыФъЕФОљМлИќЕЭЃЌЯТАыФъОљМл604дЊ/ЖжЃЌЛЗБШЯТНЕ28%ЃЌЦфжажїНЙОЋЯТНЕ17%ЃЌЗЪОЋУКЯТНЕ23%ЃЌЪнОЋУКЯТНЕ24%ЃЌЦјОЋУКЯТНЕ21.6%ЁЃ

ЁЁЁЁ2012ФъЙЋЫОЗбгУБШР§УїЯдЩЯЩ§ЁЃ2012ФъЯњЪлЗбгУ224889ЭђдЊЃЌЭЌБШдіЗљ83%ЃЌжївЊЪЧНњаЫЙЋЫОЕНИлУКСПдіМг567ЭђЖжЃЌЕМжТдЫЪфЗбБШЩЯФъЭЌЦкдіМг81608ЭђдЊЃЌИлдгЗбБШЩЯФъЭЌЦкдіМг15282ЭђдЊЃЛ2012ФъВЦЮёЗбгУ72436ЭђдЊЃЌБШЩЯФъдіМг28324ЭђдЊЃЌдіЗљ64.21%ЃЌжївЊЪЧаТдіЮфЯчЮїЩНЗЂЕчЙЋЫОДћПюРћЯЂжЇГі13775ЭђдЊЁЃ

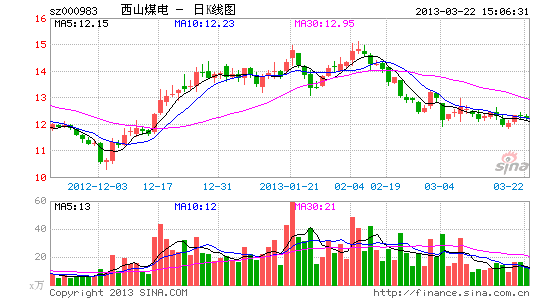

ЁЁЁЁЮЌГжЁАдіГжЁБЭЖзЪЦРМЖЃЌЖЬЦкВЛОпБИЮќв§СІЁЃИљОнНќЦкУКМлзпЪЦЧщПіЃЌМАЙЋЫО2013ФъВњСПЙцЛЎЃЌЮвУЧЯТЕїСЫИїУКжжЕФЯњЪлОљМлЃЌВЂЯТЕїСЫЙЋЫОвЕМЈЃЌдЄМЦ2013/2014ФъУПЙЩЪевцЗжБ№ЮЊ0.40дЊ/0.46дЊЃЌЖдгІЖЏЬЌPEЗжБ№ЪЧ30ЁЂ26БЖЃЌЖЬЦкЙРжЕЦЋИпЃЌВЛОпБИЮќв§СІЃЛЕЋжаГЄЦкРДПДЫцзХНњаЫЖўЦкЕФДяВњвдМАЖжУКгЏРћФмСІЕФЬсЩ§ЃЌвдМАаЁУКПѓЕФММИФКЭЬЦГЧУКПѓМАбќзЏУКПѓЕФНЈЩшБЃжЄСЫЙЋЫОЮДРДМИФъУКЬПВњСПЕФЮШЖЈдіГЄЃЌЙЪЮЌГжЁАдіГжЁБЭЖзЪЦРМЖЁЃ

НјШыЁОЮїЩНУКЕчАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- ЫцЩэжЧФвЭХЃКеЦЩЯМИЗжжг

- РДЕчДЋЧщЃКCCРДЕчьХЭМ

- евУРЪГЩёЦїЃКЪГЩёвЁвЁ

- жўУЮЮшЬЈЃКжаЙњКУЩљвє

- ДђдьУЮЯыжЎГЧЃКXГЧЪа

- е§вхжЎеНЃКХЕТќЕзЕЧТНШе

- ЭЗФдЗчБЉЃКЧХСКНЈжўЪІ

- ДђЕНУШЛѕДѓОќЃКБЃЮРТмВЗ

- зюПсзюКУЭцЃКЭЗЯёЬдЬд

- аІжаМѕбЙЃКємЪТАйПЦ

- ДђГЕКУАяЪжЃКржржДђГЕ

- еЌФазЈЪєЃКХЎЩёфЏРРЦї

- 3DАцВ№ЗПзгЃКЮЇНЫКЃЕС

- ЗДПЦбЇДѓзїЃКЫРЭіеНГц

- ГЌШЫЭцХмПсЃКГЌьХБ№ЖЏЖг

- аЁЧхаТДѓПМбщЃКЫЎЙћРКзг

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- бЉЬњСњЖљЭЏЛЗБЃНЬг§ЯюФП

- ТѓЕБРЭАЎаФЭЏРжШе

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- 2012СЊЯыНјШЁАр

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИпХржњСІЖљЛљЛсЯћЦЖааЖЏ

- ПЩПкПЩРжжаЙњПЩГжајЗЂеЙ

- РіНРЯО§ЩНЩњЬЌЛЗБЃЯюФП

- ЙизЂВаМВШЫОЭвЕЙЋвцЯюФП

- 2012ЧПЩњжОдИепдТ

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖУЮЛУЮїгЮЁЗаТДКЫйХфКьАќ

- ЁЖЪиЛЄжЎНЃЁЗаТРЫЬиШЈПЈ

- ЁЖФЇгђЁЗХЏЖЌжЎСЕЬиШЈПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЛЦЄIIЁЗаТРЫЩёТЙПЈ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ