ЙҪОч·ЪҫЖЈәУЙ№жДЈЧЯПтР§ТжЖЪҙэАҙДкёЯФціӨ

ЎЎЎЎРВАЛМбКҫЈәұҫОДКфУЪСРҫҝұЁёжАёДҝЈ¬ҪцОӘ·ЦОцИЛКҝ¶ФТ»Ц»№ЙЖұөДёцИЛ№ЫөгәНҝҙ·ЁЈ¬Іў·ЗХэКҪөДРВОЕұЁөАЈ¬РВАЛІ»ұЈЦӨЖдХжКөРФәНҝН№ЫРФЈ¬Т»ЗРУР№ШёГ№ЙөДУРР§РЕПўЈ¬ТФ»ҰЙоҪ»ТЧЛщөД№«ёжОӘЧјЈ¬ҫҙЗлН¶ЧКХЯЧўТв·зПХЎЈ

ЎЎЎЎХРЙМЦӨИҜ[ОўІ©] ¶ӯ№гСф БъцБ НхкП

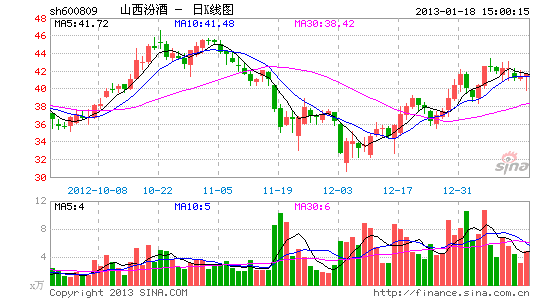

ЎЎЎЎТөјЁВФөНУЪФӨЖЪЈ¬ЛДјҫ¶ИҪЪЧа·Е»әЎЈ№«ЛҫИ«ДкКХИл64.8ТЪФӘЈ¬ҫ»АыИу13.2ТЪЈ¬EPS1.53ФӘЈ¬Н¬ұИФціӨ69.45%ЎЈЖдЦРЛДјҫ¶ИКХИл12.3ТЪЈ¬ҫ»АыИу7900НтФӘЈ¬Н¬ұИ·ЦұрФц32.8%әН8.6%Ј¬ФцЛЩ·Е»әФЪТвБПЦ®ЦРЈ¬ТтјҜНЕ№«Лҫ11ФВіхНкіЙ°ЩТЪДҝұкЈ¬4јҫ¶И»щұҫЦ»ҪбЛгІ»өҪ2ёцФВөДКХИлЈ¬ИҙТӘҪбЛгХыёц4јҫ¶ИТФј°Дкіх»эАЫПВАҙөДЦЪ¶а·СУГЈ¬ТтҙЛ·СУГВКФӨјЖҪПёЯЈ¬ЗТТІөҪБЛЎ°әу°ЩТЪЎұөДХы¶Щ№®№МҪЧ¶ОЎЈ

ЎЎЎЎ4јҫ¶Иҫ»АыВКН¬ұИПВҪө2ёц°Щ·ЦөгЈ¬»т°өКҫОҙАҙАыИуВКМбЙэҝЙНыЎЈОТГЗИПОӘ№«Лҫ4јҫ¶ИөДөчХы№®№М·ЗіЈЦШТӘЈ¬ХвёшБЛЖуТө»әіеЦ®әуФЩіц·ўөДәуҫўЎЈ¶ш4јҫ¶ИАыИуВКН¬ұИПВҪө2ёц°Щ·ЦөгЈ¬»тТС°өКҫ№«ЛҫОӘ13Дк1јҫ¶ИЧчБЛҙўұёЈ¬ҙУ№жДЈЧЯПт№жДЈР§ТжөДВ·ПЯДЬ№»КөјщЎЈ

ЎЎЎЎіхІҪФӨјЖ13Дк1јҫ¶ИФцЛЩҝЙНыёЯФціӨ30-40%ЎЈОТГЗИПОӘЈә1)З°Кц4јҫ¶ИөДАыИуВКұд¶ҜКЗТ»ёцЖфКҫЈ»2)·ЪҫЖДҝЗ°КЗЙЩУРөДЛіјЫПъКЫөДІъЖ·Ј¬ДҝЗ°ҫӯПъ¶УОйОИ¶ЁА©ХЕЈ¬ЗюөАҙтҝоЖХұй°ҙХХ№«ЛҫјЖ»®НЖҪшЈ»3)УЙУЪ13ДкҙәҪЪФЪ2ФВ·ЭЈ¬1јҫ¶ИПнКЬҙуІҝ·ЦНъјҫКХТжЈ¬¶шИҘДкН¬ЖЪ»щКэЖ«өНЈ»4)ПъКЫ№«Лҫ№ЙИЁұИАэөДМбёЯЎЈ2013И«ДкИэҙуҝҙөгГ»УРёДұдЈә1)ЦРөөІъЖ·АП°Ч·ЪұЈіЦБҝјЫЖлЙэЈ¬АП°Ч·ЪДҝЗ°КХИлХјұИёЯҙп50-60%Ј¬ИҘДк10ФВ·ЭМбјЫОӘ2013ДкёЯФціӨҙтПВ»щҙЎЎЈЈ»2)КХ»ШПъКЫ№«Лҫ№ЙИЁЦБ90%Ј¬ФӨјЖРВФц0.3ФӘЧуУТEPSөДАыИуЈ¬ІъЙъТөјЁұдС№ЖчР§УҰЈ»3)ПъКЫ·СУГВКПВҪөЈ¬АҙЧФ№жДЈР§УҰҪшТ»ІҪМеПЦЎЈ

ЎЎЎЎО¬іЦЎ°ЗҝБТНЖјц-AЎұН¶ЧКЖАј¶ЈәОТГЗО¬іЦ№«Лҫ2013ЎӘ2014Дк2.24ФӘЈ¬2.67ФӘөДФӨІвЈ¬ДҝЗ°¶ФУҰ2013ДкPE18.5ұ¶Ј¬ІўІ»Лг№уЎЈ¶МЖЪКЬРРТө»щұҫГжС№БҰөјЦВ№АЦөМбЙэУРДС¶ИЈ¬ө«КРіЎИфјМРшПтәГЈ¬ОТГЗИПОӘ46%өДТөјЁФцЛЩҝЙНЖ¶Ҝ№«Лҫ№АЦөіе»ч20-25ұ¶Ј¬№ЙјЫҝХјдҫНДЬҙтҝӘЈ¬ДҝұкјЫЗшјд44.8-55.9ФӘЈ¬ЦөөГЦШөг№ШЧўЈ¬О¬іЦЎ°ЗҝБТНЖјц-AЎұЎЈ·зПХМбКҫЈәёЯөөЗа»ЁҙЙПъКЫјМРшөНУЪФӨЖЪЈ¬РРТөҫәХщ·СУГјУҫзМбЙэЎЈ

ҪшИлЎҫЙҪОч·ЪҫЖ°ЙЎҝМЦВЫ

ІВДгПІ»¶

»»Т»»»ҝҙ№эұҫОДөДИЛ»№ҝҙ№э

- ЗАЖұЙсЖчЈә12306¶©ЖұЦъКЦ

- УГНјөДКУҪЗҝҙКАҪзЈәНј°Й

- іұБчЛжРР¶шЦБЈәYOHO!E

- ЙзҪ»УйАЦ»ҜДЦБеЈә°ЩКВБе

- ВТКҜГИКЮ:Г«ЗтРЎ№ЦКЮ

- ЯчРЗИЛөДХэТеЈәЯчРЗҙ¬іӨ

- НжёцјЕДҜ:»щТтР§УҰ

- ·зИӨУДД¬ҫӘПХЈәҝмАҙҫИОТ

- °®ГОПлИҘВГРРЈәМФұҰВГРР

- ЖыіөИЛРЎГШКйЈәРЎГЧЛҫ»ъ

- ёсЧУАпәГКұ№вЈәҝОіМёсЧУ

- ЛжКұ¶©У°ЖұЈәёсНЯАӯөзУ°

- әГНжІ»ә¬әэЈәПсЛШ»к¶·ВЮ

- »¬»ьёгРҰЈәјУ·ЖГЁҙуМУНц

- КұЙР¶ҜёРмЕҝбЈәҪЦН·»¬°е

- јтөҘУЦДННж:·ЙМмХэМ«

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶ГО»ГОчУОЎ·РВҙәЛЩЕдәм°ь

- Ў¶КШ»ӨЦ®ҪЈЎ·РВАЛМШИЁҝЁ

- Ў¶Д§УтЎ·ЕҜ¶¬Ц®БөМШИЁҝЁ

- Ў¶ГОИэ№ъЎ·РВАЛЧЁКфҝЁ

- Ў¶ОчУО3Ў·РВАЛМШИЁҝЁ

- Ў¶ОКөАЎ·ҪрЙЯҝсОиАс°ь

- Ў¶БъЦ®№ИЎ·ЙіБъәЖҪЩАс°ь

- Ў¶·ьД§ХЯЎ·РВАЛҙәАцҝЁ

- Ў¶ЦпПЙ2Ў·РВАЛјӘПйҝЁ

- Ў¶»ӯЖӨIIЎ·РВАЛЙсВ№ҝЁ

- Ў¶РюОд-СӘөОЧУЎ·РВАЛ¶АПнАс°ь

- Ў¶ЙсөсПАВВЎ·әШЛк°жМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ