ЖЋаХКЭЦНЃКИќаТЛЛДњЧ§ЖЏвЕМЈдіГЄ

ЁЁЁЁаТРЫЬсЪОЃКБОЮФЪєгкбаОПБЈИцРИФПЃЌНіЮЊЗжЮіШЫЪПЖдвЛжЛЙЩЦБЕФИіШЫЙлЕуКЭПДЗЈЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌвЛЧагаЙиИУЙЩЕФгааЇаХЯЂЃЌвдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЃЌОДЧыЭЖзЪепзЂвтЗчЯеЁЃ

ЁЁЁЁЖЋаЫжЄШЏ ЭѕУїЕТ

ЁЁЁЁЪТМўЃК

ЁЁЁЁНќШеЮвЖдЙЋЫОНјааСЫЪЕЕиЕїбаЃЌВЂеыЖдЙЋЫОвЕЮёЕФЗЂеЙЧщПіКЭНёКѓОгЊЕФжиЕугыЙЋЫОИпВуНјааСЫНЛСїЁЃ

ЁЁЁЁЙлЕуЃК

ЁЁЁЁ1.быЦѓБГОАЃЌЮДРДгаЭћЗЂСІЁЃ

ЁЁЁЁЙЋЫОЪЧЖЋЗНЭЈаХМЏЭХЕФзгЙЋЫОЃЌЖјЖЋЗНЭЈаХМЏЭХЪЧЦеЬьМЏЭХЕФЯТЪєЦѓвЕЁЃзїЮЊОпгабыЦѓБГОАЕФЩЯЪаЙЋЫОЃЌЮвУЧШЯЮЊЙЋЫОдкНёКѓЕФЗЂеЙжаНЋИќОпгХЪЦЁЃЭЈЙ§ЖдЙЋЫОЕФажЕмЙЋЫОЖЋЗНЭЈаХЕФбаОПБэУїЃЌЖЋЗНЭЈаХЮоТлЪЧдкгЪДЂвјааЛЙЪЧЙЄзмааЕФвЕЮёПЊеЙЩЯЖМЛђЖрЛђЩйЕФЕУвцгкЦфбыЦѓЕФБГОАЁЃПЩвддЄМћЕФЪЧЃЌЮДРДдкН№ШкжЧФмПЈЕФвЕЮёПЊеЙЙ§ГЬжаЃЌвЛЕЉгЪДЂвјааЛђЦфЫћЩаЮДеаБъЕФвјааПЊЪМеаБъН№ШкжЧФмПЈЃЌЙЋЫОЕФбыЦѓБГОАНЋЮЊЙЋЫОдіЩЋВЛЩйЁЃ

ЁЁЁЁ2.ЕчаХПЈЗЂеЙЮШЖЈЃЌЮЊЙЋЫОЬсЙЉСМКУЛљДЁЁЃ

ЁЁЁЁзїЮЊЙЋЫОзюживЊЕФЪеШыКЭРћШѓРДдДЃЌЕчаХSIMПЈНќФъРДвЛжБЮШЙЬдіГЄЁЃ2009ФъЕчаХПЈЕФгЊвЕРћШѓЮЊ1.43вкдЊЃЌ2010ФъЮЊ 1.64вкдЊЃЌЖј2011ФъдђЮЊ 1.95вкдЊЃЌФъдіЗљЖШЮЊ 14.69%КЭ18.90%ЁЃЕчаХПЈЕФЮШЖЈЗЂеЙЃЌЮЊЙЋЫОЬсЙЉСЫСМКУЕФЗЂеЙЦфЫћСьгђвЕЮёЕФЛљДЁЁЃДгШ§ДѓдЫгЊЩЬдТаТдігУЛЇЪ§ЧщПіРДПДЃЌЫфШЛдіЗљгааЉаэЯТНЕЃЌЕЋЪЧгЩгкАќРЈЦЛЙћЕФminiКЭnano SIMПЈЫљДјРДСЫЛЛПЈРЫГБЃЌвдМАЮДРДвЦЖЏжЇИЖЫљДјРДЕФSIMПЈЕФИќаТЛЛДњЃЌЮвУЧдЄМЦЮДРДМИФъЙЋЫОдкЕчаХПЈЩЯЕФЗЂеЙвРОЩЮШЖЈЁЃ

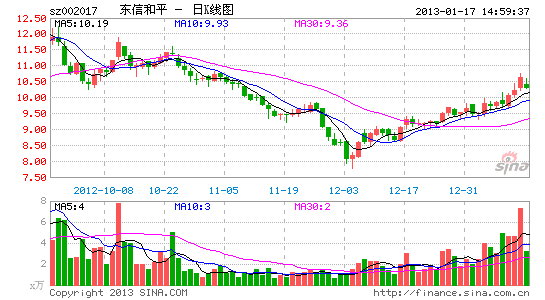

ЁЁЁЁНсТлЃКЙЋЫОФПЧАгЕгаЮШЖЈЕФЛљДЁ(ЕчаХПЈ)зїЮЊКѓЖмвдЪЕЯждкН№ШкжЧФмПЈКЭЙЋЙВжЧФмПЈЩЯЕФГЄдЖЗЂеЙЃЌЖјЭЌЪБДгДѓЛЗОГКЭЧїЪЦЩЯНВН№ШкжЧФмПЈКЭЙЋЙВжЧФмПЈЕФЗХСПвбГЩЖЈОжЁЃЫцзХЙЋЫОдкН№ШкЯЕЭГжаХмТэШІЕиЕФЭъГЩЃЌЮДРДЙЋЫОНЋЛсДгжаЛёШЁИпЖюЕФРћШѓЁЃдЄМЦЙЋЫО2012Фъ-2014ФъЕФEPSЗжБ№ЮЊ0.20дЊЁЂ0.27дЊКЭ0.38дЊЃЌЖдгІPEЗжБ№ЮЊ53БЖЁЂ39БЖКЭ30БЖЃЌЪзДЮИјгшЙЋЫОЁАЭЦМіЁБЕФЭЖзЪЦРМЖЁЃЫфШЛДгЙРжЕЩЯРДЫЕТдЮЂЯдЙѓЃЌЕЋЪЧгЩгкЙЋЫОЫљЩцМАвЕЮёе§ДІгкИќаТЛЛДњЦкЃЌЙЋЫОФПЧАЕФБэЯжгыЮДРДЕФЪаГЁИёОжЯЂЯЂЯрЙиЃЌЫљвдЮвУЧШЯЮЊЙЋЫОжЕЕУЙизЂЁЃ

НјШыЁОЖЋаХКЭЦНАЩЁПЬжТл

ВТФуЯВЛЖ

ЛЛвЛЛЛПДЙ§БОЮФЕФШЫЛЙПДЙ§

- ЗНБуПьНнИпаЇЃКТђЛ№ГЕЦБ

- ГЌУШПеЦјВЅБЈЃКПеЦјМрВтеО

- НёвЙЮвдкетРяЃКвЙЖМЪа

- зюБуНнжмБпЗўЮёЃКВщжмБп

- ЖРЬиЛЊРіШЄЮЖЃКЙХФЙУдзй

- жиПкЮЖЕФЫўЗРЃККсЩЈНЉЪЌ

- ШЄЮЖПЈЭЈанЯаЃКЭГЭГГдЕє

- ТєУШИуЙжПЩАЎЃКЭПбЛУЈ

- ДЉГіУїаЧЗЖЖљЃКУїаЧвТГї

- зтЗПВЛЗЂГюЃККУзтзтЗП

- зджњгЮзюМбАщТТЃКЭцАщ

- БГЕЅДЪвВЩЯёЋЃКЭиДЪ

- КмУШКмБЉСІЃКUNIИёЖЗ

- ЪизЁздМКДѓУХЃКЫФШЫЕЏЧђ

- ьХРіМЄСвДЬМЄЃКвјКгЖЗЪП

- СэРрИуаІЩфЛїЃКЪЅеН

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖУЮЛУЮїгЮЁЗаТДКЫйХфКьАќ

- ЁЖЪиЛЄжЎНЃЁЗаТРЫЬиШЈПЈ

- ЁЖФЇгђЁЗХЏЖЌжЎСЕЬиШЈПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЛЦЄIIЁЗаТРЫЩёТЙПЈ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ