АТШ№Н№ЃККьХЃвЕЮёЪЧгЏРћжїЭЦЦї

ЁЁЁЁаТРЫЬсЪОЃКБОЮФЪєгкбаОПБЈИцРИФПЃЌНіЮЊЗжЮіШЫЪПЖдвЛжЛЙЩЦБЕФИіШЫЙлЕуКЭПДЗЈЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌвЛЧагаЙиИУЙЩЕФгааЇаХЯЂЃЌвдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЃЌОДЧыЭЖзЪепзЂвтЗчЯеЁЃ

ЁЁЁЁЖЋЗНжЄШЏ жЃт§

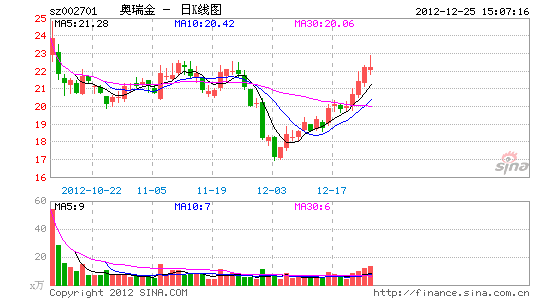

ЁЁЁЁАТШ№Н№ЕФЙиМќПЭЛЇеНТдЃККьХЃДјЖЏЦѓвЕдіГЄЁЃИљОнЁЖгЁЫЂАќзАЦѓвЕЕФПЙЫЅРЯЛљвђЃКЙиМќПЭЛЇеНТдЁЗЫМТЗЃЌЮвУЧШЯЮЊАТШ№Н№ЕФЙиМќПЭЛЇдкгкКьХЃЃЌЧА7ФъЪБМфКьХЃдіГЄДяЕН6БЖЃЌвВДјЖЏСЫАТШ№Н№ЙЋЫОвЕЮё4ФъИДКЯдіГЄ42%ЃЛДЫЭтЃЌЙЋЫОЕФКьХЃвЕЮёУЋРћТЪНЯИпЃЌдЄМЦДяЕН30%вдЩЯЃЌвђДЫЕЏадВтЫуПДЃЌКьХЃдіЫйУПЬсИп5%ЛђУЋРћТЪЬсЩ§1%ЃЌвЕМЈЕЏадОљЮЊ0.07дЊЁЃ

ЁЁЁЁКьХЃ2012ФъЙуИцЭЖШыдіДѓЃЌдЄМЦ2013ФъдіЫйЛђГЌдЄЦкЁЃЮвУЧПДКУКьХЃ2013ФъдіГЄЃЌжївЊЕФТлОнРДздЦфНЯЕЭЕФЪаГЁЩјЭИКЭ2012ФъНЯИпЕФЙуИцЭЖШыЃЌEuromonitorдЄМЦжаЙњ2009ФъЙІФмвћСЯЪаГЁЮЊ266.67вкЃЌдЄМЦ2014ФъДяЕН387.67вкЃЌЭЌЪБЃЌSinomonitorЯдЪОКьХЃдк30ИіЕїВщГЧЪажаЕФЪаГЁЩјЭИТЪНіЮЊ8.6%ЃЌдкДЫБГОАЯТЃЌвђАТдЫЛсЕШШќЪТОйАьЃЌ2012ФъКьХЃЭјТчЙуИцЭЖШывбОНгНќАйЪТжаЙњЃЌНіЕЭгкМгЖрБІ37%ЃЌвђДЫЃЌЮвУЧдЄМЦЙЋЫО2013ФъдіЫйЛђГЌдЄЦкЃЌЖјетНЋжБНгДјЖЏЦфжїЙЉгІЩЬАТШ№Н№гЏРћдіГЄЁЃ

ЁЁЁЁСНЦЌЙоЪаГЁЙуДѓЃЌСЙВшЁЂЦЁОЦЕШвЕЮёдіГЄгХЛЏПЭЛЇНсЙЙЁЃОнЭГМЦЃЌ2010ФъЮвЙњТСжЦЙоВњСПЮЊ130вкжЛЃЌ03Фъ~10ФъЕФФъОљдіГЄТЪЮЊ13.67%ЃЌ2012ФъЙцФЃГЌ100вкЃЌСНЦЌЙогЩгкГЩБОгагХЪЦЃЌМгжЎСЙВшКЭЦЁОЦаавЕдіГЄМгПьЃЌЦфЪаГЁЮДРДдіЫйКЭаавЕПеМфОљНЯДѓЃЌдЄМЦЙЋЫОЮДРДНЋжївЊдкСНЦЌЙоЪаГЁбАЧѓЕкЖўдіГЄМЖЃЌдгаМгЖрБІКЭаТдіЦЁОЦвЕПЭЛЇНЋРЖЏвЕЮёдіГЄЃЌВЛЙ§СНЦЌЙоЯюФПвВДцдкЭЖШыДѓЁЂУЋРћТЪЯрЖдНЯЕЭЕФШѕЪЦЃЌдЄМЦЛиБЈЦкНЋРГЄЁЃ

ЁЁЁЁЮЌГжИДКЯдіЫйДяЕН29%ЃЌЪзДЮИјгшЁАТђШыЁБЦРМЖЁЃКьХЃвЕЮёЖдЙЋЫОгАЯьДѓЃЌМйЖЈЦф2013ФъЮЌГж20%діГЄЃЌСНЦЌЙовЕЮёВњФмХРЦТЫГРћЃЌЙЋЫОЮДРДШ§ФъEPSЮЊ1.32дЊЁЂ1.59дЊКЭ2.21дЊЃЌАДее2013ФъаавЕЦНОљ17XЙРжЕЃЌЖдгІФПБъМлЮЊ27.03дЊЃЌЪзДЮИјгшЁАТђШыЁБЦРМЖЁЃ

ЁЁЁЁаЁЗЧМѕГжЁЃ2013Фъ10дТПЩСїЭЈЙЩЪ§ДяЕН7245ЭђЙЩЃЌдЄМЦаЁЗЧГжгаЙЩМлГЩБОдМдк3.58дЊЕН7.25дЊжЎМфЃЛКьХЃдіГЄЕЭгкдЄЦкЁЃКьХЃжаЙњЮЊЙЋЫОЕквЛДѓПЭЛЇЃЌШч13ФъКьХЃдіЫй10%ЃЌЯрНЯгк20%ЯњСПдіЫйМйЩшЃЌЙЋЫОEPSНЋЯТНЕ8%ЁЃ

НјШыЁОАТШ№Н№АЩЁПЬжТл

ВТФуЯВЛЖ

- ТУгЮШЋЗНЮЛЃКШЅФФЖљТУаа

- ФуЕФЕкЖўДѓФдЃКгЁЯѓБЪМЧ

- ИјЩњЛюЬсИіабЃКе§ЕуФжжг

- ШУдФЖСИќздгЩЃКЪщЦьаЁЫЕ

- ГЌУШШЄЮЖПЈЭЈЃКВМЖЁЙжЪо

- iosжиАѕвЦжВЃКвьаЮ

- ХЎЩњДѓАЎЃКСњжЎЕР

- ЙХгЁЖШЩёЛАДЋЫЕЃКИЅРѕЖр

- ЛуОлКЃСПгАЪгЃКБЉЗчгАвє

- ПЩППГіаажњЪжЃК8684Л№ГЕ

- ЩњЛюКУАяЪжЃКДѓжкЕуЦР

- КЃСПТўЛЫцаФдФЃКВМПЈ

- ЪРМЮОЕфвЦжВЃКЫїФсПЫ

- ОЕфЛ№БЌЩфЛїЃККЯН№ЕЏЭЗ

- ЕЯЪПФсаТзїЃКаЁЭчЦЄМйШе

- ШЄЮЖПЦЛУЃКЭтаЧШЫГдЦЛЙћ

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЖЋЗНЙЪЪТЁЗаТРЫЬиШЈПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖЛЦвзШКЯРДЋ2ЁЗВЛЩОЕЕВтЪдТы

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖДѓЛФДЋЦцЁЗаТРЫзЈЪєРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЙэДЋЦцЁЗжкЩёЬиШЈБІЯф

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ