ГсәН№Й·ЭЈәУР»ъ·КТөОсҙшАҙРВөД·ўХ№¶ҜБҰ

ЎЎЎЎРВАЛМбКҫЈәұҫОДКфУЪСРҫҝұЁёжАёДҝЈ¬ҪцОӘ·ЦОцИЛКҝ¶ФТ»Ц»№ЙЖұөДёцИЛ№ЫөгәНҝҙ·ЁЈ¬Іў·ЗХэКҪөДРВОЕұЁөАЈ¬РВАЛІ»ұЈЦӨЖдХжКөРФәНҝН№ЫРФЈ¬Т»ЗРУР№ШёГ№ЙөДУРР§РЕПўЈ¬ТФ»ҰЙоҪ»ТЧЛщөД№«ёжОӘЧјЈ¬ҫҙЗлН¶ЧКХЯЧўТв·зПХЎЈ

ЎЎЎЎ№вҙуЦӨИҜ

ЎЎЎЎКВјюЈә

ЎЎЎЎ№«Лҫ№«ёжХУТәМбҙҝЕЁЛхПоДҝҪЁЙиН¶ІъЎЈ№«ЛҫФЪРуЗЭ·аұг·ўөзөД»щҙЎЙПЈ¬АыУГ·ўҪНІъЙъөДХУТәЈ¬НЁ№эДЙГЧДӨМбҙҝәНЕЁЛхјјКхЈ¬ЙъІъҙҝУР»ъТәМеУӘСш·КБПЎЈ

ЎЎЎЎ»ЁҝӘУЦТ»ҙеЈә

ЎЎЎЎУР»ъ·КПоДҝ¶ФГсәНҫЯУРЦШТӘТвТеЈәПоДҝөДКөК©К№№«ЛҫЦчТөәНЙъОпІъТөУР»ъҪбәПЈ¬ҙпөҪНкЙЖІъТөБҙЈ¬ФцјУ№«ЛҫАыИуФціӨөгЈ¬КөПЦҝЙіЦРш·ўХ№өДДҝөДЈ¬ҙУ¶шМбЙэ№«ЛҫХыМеУҜАыЛ®ЖҪЎЈёГУР»ъ·КЦчТӘУГУЪ№ыКчЎўКЯІЛЎў»Ё»ЬЎўСМІЭЎўёКХбөИёЯ¶ЛҫӯјГЧчОпЎЈёщҫЭ№«ЛҫөДКөСйКэҫЭЈ¬ёГІъЖ·¶ФЧчОпІъБҝЎўІъЖ·Ж·ЦКЎўЧчОпҝ№ДжРФөИУРГчПФөДМбЙэЧчУГЎЈ

ЎЎЎЎУР»ъТәМ¬·КЈ¬№ъДЪНвЙРОЮН¬АаРНІъЖ·Ј¬ІОҝјЖд№ҰР§ЧчУГј°УГ·ЁАаЛЖЙъГьЛШЎЈДҝЗ°№ъДЪЙъГьЛШКРіЎјЫёсФЪ3НтФӘ/¶Ц-20НтФӘ/¶ЦІ»өИЎЈ№«ЛҫёГІъЖ·¶ЁО»УЪёЯ¶ЛЈ¬ОТГЗ°ҙХХ3НтФӘ/¶ЦІвЛгЈ¬№«Лҫ1Нт¶ЦБҝҝЙ№ұПЧКХИл3ТЪФӘЎЈУЙУЪёГПоДҝАыУГјҰ·аОӘФӯБПЈ¬ЙиұёН¶Ил3160НтФӘЈ¬ЖдіЙұҫәЬөНЈ¬ОТГЗФӨјЖ№«ЛҫГ«АыВКҝЙТФҙпөҪ70%-80%Ј¬ҫ»АыИуВКФЪ40%-50%Ј¬МбЙэ№«ЛҫТөјЁПаөұГчПФЎЈ

ЎЎЎЎ¶МЖЪТ©јҰКВјюөјЦВҝЦ»ЕЗйРчГЦВюЈ¬ө«ЦРіӨЖЪИҙАыУГБъН·№«Лҫ·ўХ№ЈәТ©јҰКВјюұ©В¶іц№ъДЪСшЦіІЩЧч·зПХЈ¬УИЖдКЗЙўСшЎЈ¶МЖЪРРТө»бУРЛщҝЦ»ЕЈ¬ОТГЗјМРш№ШЧўКВјю·ўҪНЎЈө«ХвТІұнГчИ«ІъТөБҙСшЦіДЈКҪКЗРРТөОҙАҙСЎФсЗчКЖЎЈ¶ФУЪКіЖ·°ІИ«өДЦШКУҝЙДЬ»бҙЩК№ҝмІНБ¬ЛшЎўҙуРНЙМі¬ЙхЦБЕъ·ўКРіЎЧӘПт¶ФДЬ№»ҝШЦЖ·зПХөДБъН·ЖуТөТААөЈ¬АыәГИ«ІъТөБҙЖуТөЎЈ¶МЖЪАҙҝҙЈ¬ГзјЫҝмЛЩПВөшЈ¬Т»КЗҙәҪЪЗ°І№Аё»щұҫҪбКшЈ¬¶юКЗКЬҙЛКВјюУ°ПмЎЈө«Па№ШЖуТөҪьЖЪТІВҪРшҪшИлНЈ·хЖЪЈ¬ЛщКЬУ°ПмІ»»бәЬҙуЎЈҙЛКВ»бҙЩК№ја№ЬЖуТөНЖіцёьОӘСПАчөДја№ЬҙлК©Ј¬№ж·¶РРТө·ўХ№ЎЈҙУІъТөёсҫЦЙПҝҙЈ¬ЙўСшНЛіцЈ¬ІъТө»ҜИФКЗЗчКЖЎЈ

ЎЎЎЎУҜАыФӨІвј°ЖАј¶ЈәУЙУЪУР»ъТәМ¬·КЙРОҙҪшИлПъКЫҪЧ¶ОЈ¬ОТГЗФЭІ»ҝјВЗёГТөОс¶Ф№«ЛҫАыИу№ұПЧЈ¬ОТГЗФӨІв№«Лҫ12-14ДкEPS·ЦұрОӘ-0.12Ўў0.34әН0.54ФӘЈ¬ёшУи13Дк35-40ұ¶PE,Тюә¬УР»ъ·КТ»¶ЁФӨЖЪЈ¬¶ФУҰДҝұкјЫ11.9-13.6ФӘЎЈ

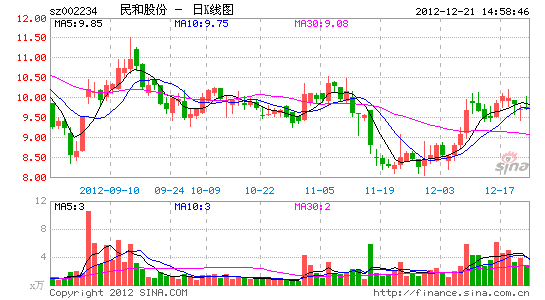

ЎЎЎЎ·зПХМбКҫЈәЗЭГзјЫёсіЦРшөНГФЈ»УР»ъ·КПъКЫІ»і©ЎЈ

ҪшИлЎҫГсәН№Й·Э°ЙЎҝМЦВЫ

ІВДгПІ»¶

- ЙПНшјУЛЩКЎБчАЛЈә·ЙЛЩ

- әЗ»ӨДгөДҫұЧөЈәҫұЧөДгәГ

- Й№фЬКВУлЦЪАЦЈәфЬКВ°ЩҝЖ

- °Чё»ГАУпВјЈә°ЩЛјІ»өГҪг

- МШ№ӨТІ·иҝсЈәДҰНРН§ҝсұј

- ј«ПЮҙуМфХҪЈәј«ПЮДҰНР3

- IOSНкГАТЖЦІЈә·иҝсИӯН·

- ҝЁНЁИӨО¶МҪЛчЈәәНРіЙз»б

- ТЖ¶ҜЙъ»оЈәёЯөВөШНј

- ЛжКұЛжөШЧцІъЖ·ЈәҝмПЦ

- °ЪНСУпСФәи№өЈәУРөАҙКөд

- ҝјҪ»№жЗбЛЙ№эЈәјЭҝјұҰөд

- әб°жҫнЦбЙд»чЈә»мВТОҙАҙ

- УАІ»НЛЛхЈәИМХЯ№Ҙ»ч

- ЗРұэёЙЈә°ВАы°ВёВаФҙа

- ҙ«ЖжФЩРшЈәЛ№°НҙпЦ®ИЩТ«

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶¶«·Ҫ№ККВЎ·РВАЛМШИЁҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶АиГчЦ®№вЎ·Д§·ЁМмК№ҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶»ЖТЧИәПАҙ«2Ў·І»ЙҫөөІвКФВл

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶ҫўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶ҙу»Дҙ«ЖжЎ·РВАЛЧЁКфАс°ь

- Ў¶РюОд-СӘөОЧУЎ·РВАЛ¶АПнАс°ь

- Ў¶Йс№нҙ«ЖжЎ·ЦЪЙсМШИЁұҰПд

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ