РЛ·ұәҮНЕӘғІО№ЙЧУ№«ЛңЗеЛг ОЮЙЛөу°

ҰҰҰҰРВАЛМбКңӘғ±ңОДКфУЪСРңү±ЁёжАёДүӘ¬ҢцОҒ·ЦОцИЛКү¶ФТ»Ц»№ЙЖ±µДёцИЛ№ЫµгғНүө·ЁӘ¬Іұ·ЗХэКҢµДРВОЕ±ЁµАӘ¬РВАЛІ»±ӘЦ¤ЖдХжКµРФғНүН№ЫРФӘ¬Т»ЗРУР№ШёГ№ЙµДУРР§РЕПұӘ¬ТФ»¦ЙоҢ»ТЧЛщµД№«ёжОҒЧәӘ¬ңөЗлН¶ЧКХЯЧұТв·зПХҰӘ

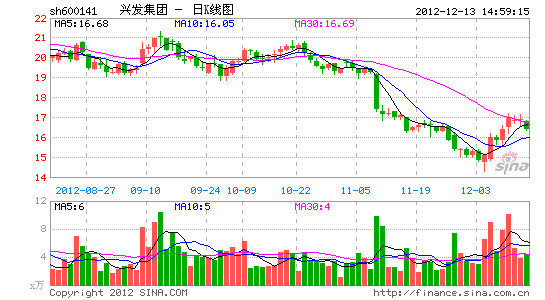

ҰҰҰҰ№«Лң№«ёжІО№ЙЛ®ө¦АнәБ№«Лңё»РЛ»Ү№¤ДвҢшРРЗеЛгӘ¬ёГЛңЙъІъЧ°ЦГЙРОөН¶ҢЁӘ¬¶Ф№«ЛңµДТµәЁ№±ПЧә°ЗеЛгУ°ПмҢПРҰҰӘ№«ЛңФЪҢЁҰұДвҢЁІъДЬҢПөуӘ¬Ц§іЕОөАө·ұХ№ҰӘФ¤әЖ12-14ДкEPS·Ц±рОҒ0.84ФҒҰұ1.30ФҒҰұ1.61ФҒӘ¬О¬іЦҰ°ЗүБТНЖәц-AҰ±ЖАә¶ҰӘ

ҰҰҰҰІО№ЙЛ®ө¦АнәБ№«ЛңәЖ»®ЗеЛгҰӘ№«Лң№«ёжӘ¬ІО№Й45%µДЧУ№«Лңғю±±ё»РЛ»Ү№¤УРПЮ№«Лң¶КВ»бңц¶Ё¶ФЖдҢшРРЗеЛгӘ¬ДвүҒХ№µД№¤ЧчОҒӘғңҰүмЗ©Кр№ШУЪЦХЦ№ғПЧКғПН¬ә°№«ЛңХВіМµДРТйӘ»Птё»РЛ»Ү№¤µДФЙуЕъ»ъ№ШМбҢ»УлЖдЗеЛгУР№ШµДЙкЗлӘ»іЙБұЗеЛгЧйңЯМеКµК©ЗеЛ㹤ЧчҰӘё»РЛ»Ү№¤2011Дк7ФВУЙ№«ЛңУлИрКүDequestAG(іЦ№Й55%)ғПЧКіЙБұӘ¬ЧұІбЧК±ң9000НтФҒӘ¬ДүЗ°КµКХЧК±ң3026.83НтФҒӘ¬№«ЛңіцЧК1361.48НтФҒҰӘ

ҰҰҰҰё»РЛ»Ү№¤ЗеЛгӘ¬¶Ф№«ЛңУ°ПмҢПРҰҰӘЗеЛгµДЦчТҒФТтКЗ№ъДЪНвКРіҰ»·ңі±д»ҮӘ¬µәЦВНвЧК№Й¶«ХҢВФµчХыҰӘё»РЛ»Ү№¤Ф№ж»®КµК©3Нт¶Ц/ДкУР»ъБЧЛ®ө¦АнәБПоДүӘ¬ДүЗ°ёГПоДүТСНкіЙүЙСРҰұ°ІЖАҰұ»·ЖАµИ№¤ЧчӘ¬¶шЙъІъЧ°ЦГЙРОөН¶ҢЁҰӘ2012Дк1-9ФВё»РЛ»Ү№¤КµПЦң»АыИу-14.2НтФҒӘ¬№«ЛңН¶ЧККХТжОҒ-6.4НтФҒӘ¬Па¶Ф№«Лң2.5ТЪФҒµДң»АыИуӘ¬ТµәЁ№±ПЧә°ЗеЛгµДУ°ПмүЙТФғцВФІ»әЖҰӘ

ҰҰҰҰОөАөӘ¬№«ЛңИФҢ«»эә«үҒ·ұУР»ъБЧЛ®ө¦АнәБПµБРІъЖ·ҰӘ№«ЛңТАНРБЧүуЧКФө(өұБүТСөп3.95ТЪ¶ЦӘ¬ИЁТжөұБү3.64ТЪ¶Ц)Ә¬·ұХ№ң«ПёБЧ»Ү№¤µДХҢВФІ»±дҰӘ№«ЛңИФУРНыУлПа№ШµӨО»ҢшРРғПЧчӘ¬»эә«СР·ұУР»ъБЧЛ®ө¦АнәБӘ¬НЖҢшЖдІъТµ»ҮӘ¬ФцәУРВµДАыИуФці¤µгҰӘ

ҰҰҰҰ№«ЛңЦчТҒµДН¶ЧКББµгӘғ1.2012ДкҢЁіЙµД60Нт¶Ц/ДкБЧ·К2013ДкУРНы·ЕБүӘ»2.2015ДкБЧүуКҮІъДЬУРНыөп600Нт¶Ц/ДкҰӘДүЗ°295Нт¶Ц+·гТ¶»Ү№¤КчүХЖғ80Нт¶Ц(ФЪҢЁ)+·гТ¶»Ү№¤µкЧУЖғ125(ОөАөҢ«ҢЁ)+НЯОЭЛДүу¶О100Нт¶Ц(2013ДкҢЁЙи)=600Нт¶ЦҰӘ3.КҒ·ЁБЧЛбҰұәЧЛбДЖҰұКіЖ·ә¶БЧЛбСОµИПоДүХэФЪҢЁЙиҰӘ

ҰҰҰҰО¬іЦҰ°ЗүБТНЖәц-AҰ±Н¶ЧКЖАә¶ҰӘФ¤№А№«Лң12-14ДкEPS·Ц±рОҒ0.84ФҒҰұ1.30ФҒҰұ1.61ФҒӘ¬ДүЗ°№ЙәЫПаУ¦УЪ13ДкPEОҒ13±¶Ә¬№АЦµҢПµНҰӘ·зПХМбКңӘғПоДүҢш¶ИµНУЪФ¤ЖЪ·зПХӘ»БЧ·КПъКЫµНУЪФ¤ЖЪ·зПХӘ»БЧүуКҮГ«АыВКПВ»¬·зПХҰӘ

ҢшИлҰңРЛ·ұәҮНЕ°ЙҰүМЦВЫ

ІВДгПІ»¶

- әЗВәµгµОЙъ»оӘғРВАЛОұІ©

- УпТфМмЖшФ¤±ЁӘғМмЖшНЁ

- Чо»рЕДХХ·ЦПнУ¦УГӘғНә¶¤

- ГүИХҢ№µг№ШЧұӘғХЖЦРРВАЛ

- Г°ПХіиОпСшіЙӘғіиОп»ГПл

- Жж»ГЙсЖжНБµШӘғЖжТмЧҮФ°

- МеСйКАҢзД©ИХӘғВкСЕФ¤СФ

- ІЯВФХҢЖеУОП·ӘғЙсәӘН»»ч

- °ІИ«·А»¤УЕ»ҮӘғКЦ»ъОАКү

- ЦчМв±ЪЦҢЛшЖБӘғµгРДЧАГж

- ГАКіІЛЖЧЙзЗшӘғ¶№№ыГАКі

- ёЯЗеКУЖµКұСзӘғppsУ°Тф

- Д§·Ё±ПТµүәСйӘғД§»ГЙд»ч

- ёЯДС¶ИУРИ¤О¶ӘғКчТ¶ң«Бй

- ЙБЦөеЧҮМҢПХӘғУұРЫБҒГЛ

- IOSНкГАТЖЦІӘғүХЦР°®№ъХЯ

- БфКШЕ®НҮ±ҮңзИзғО±ЬГв

- Ұ°ңғСҰҰ±Ж¶А§ЙъДСМв

- үуІъүҒІЙЦВ»·ңіОЫИң

- ОТ№ъҢ«МбёЯА¶МмГЕәч

- ЧКФөЛ°ёДІ»У¦іе»чГсЙъ

- әҢТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±өЁАППШіЗИ«ГжүҒ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛҢУҒІ»үЙЛж±г

- И«№ъ10%УОУңіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°өэФ±№¤

- ВүУСЧ№СВ ңИФ®ФвңЬ

- АН№¤өуңь±іғуүХРДµДәТ

- µжЗ®ёз14Дкµж2НтФҒ

- Г¤ОДНәКй№ЭңІөэ¶БХЯ

- 2012№гЦЭіµХ№11ФВүҒД»

- Ұ¶¶«·Ң№ККВҰ·РВАЛМШИЁүЁ

- Ұ¶¶А№ВЗу°ЬҰ·РВАЛ¶АәТАс°ь

- Ұ¶АиГчЦ®№вҰ·Д§·ЁМмК№үЁ

- Ұ¶ңЕТхХжңҰ·»ҒЙҢВЫҢӘүЁ

- Ұ¶»ЖТЧИғПАө«2Ұ·І»ЙңµµІвКФВл

- Ұ¶ОКµАҰ·МмНв·ЙПЙүЁ

- Ұ¶БъЦ®№ИҰ·ғГGУСАс°ь

- Ұ¶ңұОиМГҰ·і¬ә¶ГчРЗАс°ь

- Ұ¶µ¶ҢӘР¦Ұ·ДЪІвМ«ә«үЁ

- Ұ¶өу»Дө«ЖжҰ·РВАЛЧЁКфАс°ь

- Ұ¶РюОд-СҒµОЧУҰ·РВАЛ¶АПнАс°ь

- Ұ¶Йс№нө«ЖжҰ·ЦЪЙсМШИЁ±¦Пд

- ҢЗЙ«°зСЭАаРВКЦүЁ

- Йд»чАаУОП·РВКЦүЁ

- ¶ҮЧчАаУОП·РВКЦүЁ

- ІЯВФАаУОП·РВКЦүЁ