|

|

新浪财经 > 证券 > 传胡润榜首富黄光裕被调查 > 正文

国美香港借壳上市案例分析(2)

新浪提示:本文属于研究报告栏目,仅为分析人士对一只股票的个人观点和看法,并非正式的新闻报道,新浪不保证其真实性和客观性,一切有关该股的有效信息,以沪深交易所的公告为准,敬请投资者注意风险。

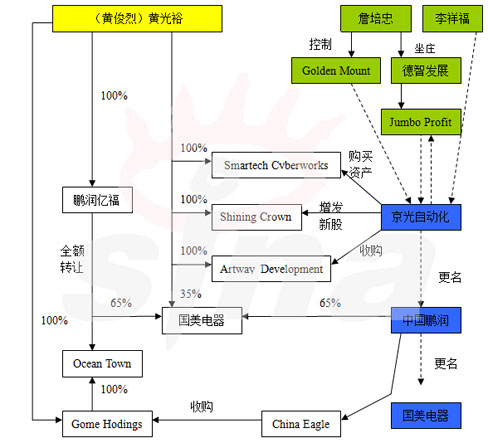

4、国美重组

国美电器在全国的131 家门店中只有北京、天津、深圳、成都、重庆、西安、沈阳等地的94家门店被纳入上市公司,而包括上海国美、香港国美等37家门店则由于开设时间短或经营业绩稍差等原因而未被纳入。被装入“国美控股”的国美电器,通过18家子公司拥有国美旗下131家门店中的94家店,惟独黄光裕起家的“黄埔军校”――“北京国美”,没有进入舰队,剩余的37家门店也没有纳入南征的舰队,“Gome”字样的商标也还在北京国美手中,这37家门店加上国美商标,这暗示“北京国美”应该还有别的安排。

5、相关财报数据

中国鹏润在2003年3月到2004年3月的财年内,营业额为4482万元,纯利润为1988万元。在5月21日开始停牌以公布这项收购计划,停牌时市值仅有4.2亿港元。

国美电器03年营业额93亿元,纯利2.75亿元,02年纯利1.06亿元,销售额为66.2亿元;01年纯利2500万元。2004年第一季度净利润达到了8454万元人民币,同期销售额达到29.2亿元。国美电器截至2004年3月31日的总资产约31.9亿元人民币(约合29.6亿港元),净资产2.41亿元人民币。

黄光裕只向鹏润保证,其收购的Ocean Town资产净值不低于2.41亿元,并要经国际会计师行审核,如有不足,鹏润可向黄光裕索偿。

6、北京国美的债务

目前,北京国美有数额高达10.7亿元人民币的债务,从何而来,又到了何处,这是最大的财务疑团。这相当于10亿港元的巨额内部债务,不能排除可能存在两个“黄灯”的用途――包装业绩和出境投资。无论如何,这笔钱都是四两拨千斤的那个四两,但是,即便这个四两也是如此之重,足以造成集团内部资金链条吃紧。

7、收购支付方式解读

根据中国鹏润发布的公告,上述两期可换股票据“不得提早赎回、于到期日强制性转换及不得以现金赎回”。

这一条款表明,此次收购国美电器,中国鹏润将不会因支付巨额收购代价而面临现金压力。并且,如果北京国美在可换股票据到期日前尚不能偿还所欠国美电器债务,第二批换股权将被终止行使。

黄光裕通过把国美电器注入香港上市公司中国鹏润,实现了资产证券化,大大增强了资产的流动性。此后,黄光裕可以通过股权质押的方式获得现金。此外,黄光裕获得的价值2.435亿港元的新股并没有任何禁售期,在到手之后马上就可以抛出套现。

即使在换股完成之前,黄光裕也可将可换股票据通过转让他人而获得现金,或者将其质押而获得银行贷款。同时,此举亦可避免中国鹏润由于公众股东持股比例降至25%以下而产生的退市风险。可谓一箭数雕。

如果上述三个层次的安排最终都得以顺利实现,则中国鹏润的股本将扩大10.541倍,黄光裕最终将拥有中国鹏润97.2%的股权。

8、本案例意义

香港新例令借壳及买壳活动大受打击,特别是涉及内地民营企业家的借壳及买壳活动。很多内地民企,都想在香港上市,一方面打开知名度,同时利用国际市场融资,借壳及买壳本来会较快及成本较低,现在则很难做。 国美的个案令投资银行有一线希望,这个案例显示,只是控股权不变,即使注资后的上市公司,主要业务有明显改变,香港交易所也不会将之列为新上市个案。

9、成功之处

由一家国内民营企业变成一家中外合资零售企业,再摇身一变成为香港上市企业,国美上市的经历可谓精心策划。

首先,从黄光裕将国美资产打包装入"国美电器有限公司",到Ocean Town接手北京亿福所持国美电器65%的股权,国美一直在走香港H股IPO的路线。但是随着国美的竞争对手苏宁电器在中小板块上市的计划出台,国美如果要走完复杂而漫长的IPO过程,至少需要9个月,而如果审核过程中出现了什么问题,国美上市将被拖得更久。面对苏宁的扩张势头,国美的发展计划对资金的需求尤为迫切。因此选择借壳上市,抢在苏宁前面融得资金、掌握先机,是国美变更初衷的重要原因。

其次,香港联交所新修订的《上市规则》的实施对借壳上市进行了限制,主要体现在增设"反收购行动"一项,将进行反收购的上市公司视作新申请人,必须按照IPO的程序审批。《上市规则》对反收购的界定是:注入资产值达到壳公司资产的100%,且收购事项发生后,上市公司控制权发生变动;在上市公司控制权发生变化的24个月内,上市公司向取得控制权的人士收购的资产值达到壳公司资产的100%。由于国美和中国鹏润的控制权实际上都掌握在黄光裕手中,而黄光裕取得中国鹏润也已超出24个月的时限,顾这次实际上的反向收购成功得绕过了《上市规则》的限制。

再次,此次中国鹏润通过增发股份和可换股票据支付,没有动用公司一分钱现金,而是将83亿港元的收购代价分三个部分支付:一,中国鹏润向黄光裕定向配发及增发价值2.435亿港元的代价股份,这些股份不受任何禁售期限制;二,中国鹏润向黄光裕定向发行第一批价值70.314亿港元的可换股票据,相关换股权可在自票据发行日起三周年内的任何时点随时行使,满三年后强制行使;三,中国鹏润向黄光裕定向发行第二批价值10.269亿港元的可换股票据,相关换股权仅于北京国美偿还所欠国美电器相关债务后方可行使。这无疑大大减轻了中国鹏润的现金压力。

10、交易后的方向

一、退――下策:套现几十亿港元。黄的可转换票据,在不远的将来,曲线进入到美国资本市场,以场外交易的ADR方式被机构收购一部分,黄自己套现走人,拿这笔钱回国再次打造剩下的资产或做其他的投资。不过,这样一来黄会失去对最大的那一部分国美资产的绝对控制权,而且,必将被打一个大折,实为下策。只要黄的资金链条不断,他宁可打持久战,也是不会选择这种方式的,换句话说,如果黄选这种方式,一定是资金链条断裂的压力迫在眉睫。至于高价抵押给银行打折套现,那是下下策。

二、进――上策:套现增持,共同坐庄。黄凭借手中充沛的现金和80亿港元以上的股份,曲线进入到国际资本市场,去收购或参与美国、欧洲、国内的“同行”。而把李泽楷的旧戏文新唱一次,以其留在国内的完整的第二支舰队,手中尚存的第一支舰队的35%股权和剩下的没有转ADR的香港代价股权,在更大的“资本市场”里套现现金和参与瓜分国际零售业市场份额,并不难做到。如果选择这种方向,这次进军美国资本市场,黄可谓是兵强马壮,进退自如。这种选择更利于保持他的主动地位。以黄的一贯作风,他内心可能真正倾向这种选择,这也是资金链条能通往国际资本市场的必需选择。

四、相关知识:

1、供股是上市公司董事会受股东大会之命,定向增发已发行总股本20%之内的新股份,该权力使公司实际控制人可以不断增持股份而巩固控制权,该股份的发行定价,原则上以当时该公司股票市场交易价为准,可以略微溢价或折让。先以现金购得主要控股股东地位,再不断供股,是香港并购高手一贯的行事风格,这不需要停牌和经过股东大会决议过程。

2、代价股是指西方发达国家全流通证券市场,上市公司最常用的并购支付方式,即收购某一资产时,不以现金支付,而以增发的本公司股份支付,该笔股份的价格,原则上以当时该公司股票市场交易价为准,经买卖双方讨价还价,也可以在交易价的基础上溢价或折让,该笔用于购买资产的股份称之为代价股份。

3、2004年4月1日生效的香港联交所新修订的《上市规则》的实施对借壳上市进行了限制,主要体现在增设"反收购行动"一项,将进行反收购的上市公司视作新申请人,必须按照IPO的程序审批。《上市规则》对反收购的界定是:注入资产值达到壳公司资产的100%,且收购事项发生后,上市公司控制权发生变动;在上市公司控制权发生变化的24个月内,上市公司向取得控制权的人士收购的资产值达到壳公司资产的100%。

4、在香港上市公司进行交易过程中,房产手续是否齐全是非常重要的一点。如果手续不全,原则上是不允许买卖的,交易本身就不合法。如果涉及数额相比公司规模所占比重较大,要提前上报联交所说明房产本身的瑕疵。不主动披露而被联交所查到,处罚会很严厉。如果在不知情的情况下已经购买,也要采取积极的方式,要么办理产权证,要么处理掉,但必须进行信息披露。(新浪财经特约 李域)

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。| Topview专家版 | |

| * 数据实时更新: 无需等到报告期 机构今天买入 明天揭晓 | |

| * 分类账户统计数据: 透视是机构控盘还是散户持仓 | |

| * 区间分档统计数据: 揭示股票持股集中度 | |

| * 席位交易统计: 个股席位成交全曝光 | 点击进入 |