泸州老窖(000568)整体复苏 成长开始 | |||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年12月19日 16:51 证券导刊 | |||||||||||||||||||||||||||||||||||||||

|

-分析师投资评级上调。 -股价最近涨幅较大,但仍处于上升趋势。 -公司经营已经复苏,业绩拐点出现,基本面良好,未来成长性高。

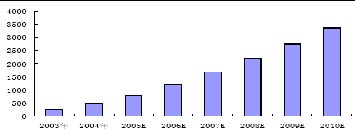

-当前股价:4.31元,中长期目标价位:5元左右。增持。 国都证券 王明德 业绩拐点提前呈现 1、 “国窖1573”冲击高端市场 2001年起公司开始着手“国窖1573”的品牌运作,经过数年培育后品牌导入期已基本结束,“国窖1573”从2004年开始明显放量,当年销量达到477吨。公司估计05年“国窖1573”销量应在800吨左右,但我们从多家竞争对手处了解到的信息却不止于此,主要竞争对手估计国窖05年销量应在1000吨以上。我们分析公司批露谨慎的原因主要是为了更稳妥地实现股改承诺。 “国窖1573”的定位主要是达到和五粮液接近的品牌地位,之后再利用国窖的品牌拉力带动老窖特曲、百年老窖、浓香经典等中档品牌的发展。五粮液03年提价失策给包括国窖在内的高档浓香型白酒提供了生存空间,目前来看国窖的品牌推进速度快于预期。国窖的极限产能在3-4千吨,相当于五粮液的一半左右,从目前态势估计国窖再用4-5年时间即可实现产销平衡,届时每年可稳定的提供约4个亿的净利润。 图1国窖1573”近年销量及未来五年销量预测(吨)

资料来源:国都证券研发中心 2、转型增效催生业绩拐点 公司自2001年开始的转型努力04年已收到初步成效,国窖进入旺销期以及老窖特曲等中档产品赢利增加,带动公司整体业绩提前出现了转势迹象。04年公司经营性现金流量明显好转,同时预收帐款的增加和应收账款的减少也预示着盈利前景的改善。05年前三季度由于税收力度加大以及计提各类减值准备等原因,公司利润增加并不明显,但经营性现金流较去年同期增长一倍以上。 市场本来估计公司的业绩拐点06年才会到来,但由于国窖的推进速度大大超出了预期,因此公司的业绩拐点05年已经提前到来。我们估计国窖05年事实销量很可能接近1100吨,如果公司仍按原计划进行相对谨慎的信息披露的话,则有很大一部分销量会体现在预收账款上。不论会计处理如何,国窖的放量启动已经彻底改变了公司原有价值内涵和未来增长前景。 借消费升级寻求突破 1、品牌建设与利润实现并重 泸州老窖的产品战略制定是经过长期酝酿的,为避免出现类似全兴股份过度依赖单一产品的风险,以及五粮液低端产品比重过高而导致品牌泛化的风险,公司计划待国窖1573打开品牌增值空间后,再迅速提高百年老窖、老窖特曲、浓香经典等中档品牌的投放力度,形成高档和中档两块并行的利润来源。低档酒的产品定位主要是整合泸州地区的白酒资源,在保证品质的同时随着时间的推移也可以为中高档酒做好生产条件储备。 从具体产品看,“国窖1573”定位与五粮液、水井坊比肩,国窖售价与五粮液也很接近,我们认为未来国窖将成为五粮液的有力竞争者,而水井坊则可能由于产品品质原因逐渐掉队,我们预计05年国窖的真实收入已经超过5亿元。公司的百年老窖、浓香经典定位与剑南春相当,只是目前销量还不算大,05年百年老窖销量预计在500吨左右,销售收入预计6500万元左右,浓香经典还处在推广初期,如果推广成功将成为类似剑南春的中高档品牌。老窖特曲05年销量预计在4300吨左右,销售收入预计在5亿左右,目前老窖特曲的收入与利润规模与国窖相当,未来公司计划通过有步骤的提价继续提高老窖特曲的消费档次。 2、中心城市带动区域市场 泸州老窖主要依靠经销商销货,目前经销商销货比例占到80%以上,另有一小部分产品公司自销,公司新建的营销指挥中心已实现网络化管理。公司的销售分公司所辖销售人员约160人,与茅台、五粮液相当,但由于公司高端产品覆盖面较茅台、五粮液要窄,因此在区域市场的服务力度上具有相对优势。“国窖1573”给经销商的返点比例较茅台、五粮液更高,因此在国窖名声渐起之后,经销商对经销国窖有着较高的热情。当然,在目前国窖仍处在成长期内的特定阶段,公司是以牺牲部分利润来换取市场的,这样的局面两三年后将逐步改观。 泸州老窖04年13个亿的销售收入中有4个亿来自四川,目前国窖的成熟市场在成都、重庆和北京。05年北京市场成长迅速,预计国窖在北京市场销售额可以达到1.2亿元,06年公司将重点开拓广东和上海市场,计划在广东和上海均实现5000万的销售收入,力争在06年末完成“北京带动华北,上海带动华东,广东带动华南,四川带动西部”的营销布局。04年国窖在出货渠道比例上酒楼与商超的出货比例为7:3,05年这一比例下降为6:4,公司计划最终下降到3:7的水平,以利于国窖的大范围市场推广。 3、体制创新,强化管理 在新机制驱动下,公司近期进行了大量的管理体制革新,公司管理架构重新划分为生产、销售、行政三大块,在全员聘任制基础上又裁撤了部分冗员,公司各部门在财务管理上都实行严格的成本倒推、量化管理,大宗物品一律通过招标方式集中采购,并对包装、运输、财务费用设定了明确的压缩目标,公司的各项费用控制举措预计将在06年的报表中予以体现。此外有鉴于五粮液在权力交替上出现的断档危机,公司还制定了10年人才储备计划,开始有步骤的提拔任用年轻人以充实管理队伍梯队。 此次股改过程中泸州市国资局计划拿出400万股实施管理层股权激励,据我们了解该计划虽未正式表决但仍在操作中,而且泸州市政府也对老窖提出了明确的市值考核要求,现在政府、管理层、股东利益已经渐趋一致。 未来三年具备翻番基础 1、业务急速上升 从我们多方掌握的信息看,05年国窖的实际销量应在1000吨以上,不过公司出于谨慎性考虑很可能将国窖的报表销量控制在平缓范围内,我们估计05年国窖的报表销量应在800吨以内,吨酒销售价格扣除给经销商的返点后经测算应在58万元左右,我们测算国窖05、06、07年的销售毛利分别是3.8亿、6.1亿、8.9亿,06-08年国窖每年可为公司增加1亿以上的净利润。老窖特曲的盈利能力未来仍有较大提高余地,我们测算特曲05、06、07年的销售毛利分别是2.9亿、3.9亿、5.1亿,06-08年老窖特曲每年可为公司增加5000万左右的净利润。其余产品保持稳中略有上升态势。 2、盈利预测 在销售预测的基础上,我们根据公司的业务状况和费用计划,对公司未来盈利情况作出了预测。在税收水平总体稳定的前提下,我们预测公司05年、06年、07年EPS分别达到0.068元、0.22元、0.387元。 估值及投资建议 1、相对法估值 我们分别选取了酒类代表性公司和食品饮料龙头企业与泸州老窖进行了估值对比。若依据05年业绩水平,则泸州老窖股价处于高估状态;若依据06年业绩水平,目前泸州老窖动态市盈率只有16倍,股价略有低估;若依据07年业绩水平,目前泸州老窖动态市盈率仅有9倍左右,股价严重低估。 我们认为泸州老窖的成长在5年内将是长期存在的,目前的业绩水平严重掩盖了公司真实的成长潜力。 2、绝对法估值 我们采用三阶段FCFF模型对泸州老窖进行了绝对价值评估。为谨慎起见,我们选取了相对保守的增长速度预测数值,对经营性现金流量增长也采用保守估计,贴现率也采用了偏高数值以降低系统性风险。 估值结果显示,即使采用偏于保守的参数设置,泸州老窖的股价也处于明显的低估状态,也就是说依照纯粹的价值投资理念股价也仍应有25%的上涨空间。 3、重置成本法估值 3.1存量资产重置价值 05年三季度泸州老窖每股净资产为1.82元,我们认为经过最近两年的大量计提和剥离后,公司的资产质量已经大幅提高。按90%的折价率进行评估,每股净资产重置价格为1.638元。 3.2窖池、基酒重估价值 业内通常参考2000年五粮液资产置换时的窖池评估标准对窖池进行估价(五粮液10年左右的窖池评估价为15.86万元/口),泸州老窖的窖池资产已经全部折旧完毕,我们按照比五粮液谨慎的多的评估标准对公司的窖池资产进行了评估,评估结果表明窖池资产不低于10.75亿元,折合每股1.28元。 泸州老窖的基酒储量规模巨大,按照泸州老窖现有产品价格体系,遵循谨慎性原则对基酒价值进行了评估。结果表明公司现有基酒储备价值高达26.22亿元,而账面显示目前基酒入账价值按成本计算只有6.27亿元,评估增值19.95亿元,折合每股资产增值2.37元。 3.3品牌重估价值 泸州老窖的商标和品牌均归属于上市公司,账面价值已经在04年摊销完毕。权威机构世界品牌实验室在05年8月份评估得出,泸州老窖的品牌价值为73.05亿元。我们保守认为公司品牌价值至少在10亿以上,以10亿元计算折合每股增值1.19元。 通过上述计算,我们认为泸州老窖的重置成本每股不低于6.47元。 4、投资评级为“推荐” 尽管G老窖在此前有较大涨幅,但从公司成长性和价值投资角度看,目前股价仍有较大上涨潜力。我们认为公司在未来五年内成长性有可靠保障,而且公司各项精细管理措施正在逐步落实到位,公司治理结构未来会得到明显改善。基于对公司业绩和发展趋势的良好预期,我们给予泸州老窖“推荐A”评级。 表:经营预测

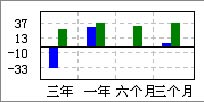

相对回报(%) - G老窖 - 深证综指

基本面诊断:59分 EPS增长率 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 公司研究 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 儿童EQ教育最新资讯! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|