华邦制药(002004)具备持续增长潜力 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年10月12日 20:46 新浪财经 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

投资评级:增持 长城证券提供 2005年4月12日 要点:・作为一家中小型的化学制剂药厂商,公司与业内优秀企业恒瑞医药存在相似之处:出色的产品研发能力和丰富的产品储备,在某一细分药物市场已形成领先的市场份额和较强的品牌影响力;另一方面,公司稳健的营销风格和优秀的财务指标表现则堪与同仁堂等品牌中药股相比。我们认为华邦制药是医药板块内又一家具备核心竞争优势和长期持续增长潜力的优质医药股。 ・该股基于2005年EPS的动态市盈率在18倍左右,考虑2006、2007年18.2%的业绩复合增长率后的PEG值为0.98,均处于重点医药股中较低的水平。我们认为目前的股价并未反映公司在细分药物市场的领先地位、丰富的产品储备和长期持续稳定增长潜力所蕴含的价值;其合理的动态市盈率水平当在20--22倍左右,对应的PEG值1.1--1.2之间。由此我们认为华邦制药的合理价值在8.4--9.2元之间,建议增持。 ・公司是国内少有的具备自主研发能力的化学药生产企业,过去10年间公司专注于维甲酸类皮肤病和结核病领域的仿制药开发,并形成了其在上述两大领域的市场领导者地位。我们认为国内维甲酸类药物尚处于温和成长阶段,仍具备增长空间;而公司在该领域的国内市场领导者地位难被撼动,有能力在相当长时期内保持较稳定的销售增长,并成为公司整体业绩保持稳定的基石。 ・依托多年来在皮肤病科室形成的销售实力,公司未来在产品格局上将逐步向皮肤病科室的前2位用药类别激素类和抗过敏类药物拓展,并成为未来3年公司主要的利润增长点。目前公司已有数个激素类、抗过敏类药物在研,其中第一个抗过敏药物盐酸左西替利嗪片已于2004年6月上市并取得半年销售1055万元的良好业绩,第一个激素类药物预期也将于2006年上市。 ・基于维甲酸类药物的稳定增长和抗过敏类、激素类新药上市的拉动,预期未来3年公司主营业务收入表现16%左右的复合增长,主营业务利润和净利润的复合增长率则分别在17.5%和17.6%左右,2005-2007年EPS分别达到0.42元、0.493元和0.587元。 ・主要风险:(1)原材料成本占公司生产成本比重的80%以上,原材料价格的波动将对公司盈利能力造成一定影响;(2)4个上市募集资金项目产生效益的时间都较晚,未来2-3年的资本支出将给经营带来一定压力;(3)公司在2004年内涉足的几个旅游服务类投资项目显示其在非医药领域的投资尚欠慎重,公司未来可能存在的多元化倾向是值得关注的问题。

一、估值分析与投资评级 选取6只重点中药股和3只重点化学制剂药股票作相对估值比较。 在全部9只股票中,基于2005年业绩的动态市盈率以同仁堂最高,其次是云南白药和恒瑞医药,反映了市场对于长期持续稳定增长的品牌中药股和具备丰富产品储备、在细分药物市场具备领导地位的优秀化学制剂药股所给予的估值溢价。华邦制药的动态市盈率为17.9倍,仅高于金陵药业的15倍和丽珠集团的17.1倍。但金陵药业的PEG指标高达1.8倍,丽珠集团的估值则必须考虑其年内可能实施的配股计划(考虑业绩摊薄和股价的除权后,其市盈率水平有约20%的抬高达到21倍左右)。 为反映业绩成长性差异对市盈率水平的影响,PEG指标的比较应更具说服力。9只重点医药股中PEG值最高的是同仁堂的1.49,最低的是丽珠集团的0.83、昆明制药的0.96和华邦制药的0.98。但丽珠集团考虑配股导致的市盈率抬高后,其PEG值将升至1.04左右,昆明制药被市场给予较低的PEG估值则反映了其高额应收帐款潜在的财务风险。 华邦制药的动态市盈率和PEG指标均处于重点医药股中较低的水平。我们认为目前的股价并未反映公司在细分药物市场的领先地位、丰富的产品储备和长期持续稳定增长潜力所蕴含的价值:从细分市场地位和产品研发能力的角度,华邦非常类似化学制剂药行业的优秀企业恒瑞医药(差距在于华邦的营销实力尚有差距);从公司的长期持续增长潜力和优秀的财务指标表现,公司与一线品牌中药股也较为类似。基于上述理由,我们认为华邦制药合理的动态市盈率水平在20-22倍左右,对应的PEG值1.1-1.2之间。由此我们认为华邦制药的合理价值在8.4-9.2元之间。给予“增持”评级。 表1、华邦制药与重点中药股、化学制剂药股的估值比较

资料来源:长城证券金融研究所 二、公司价值分析 小行业内的强者 虽然公司只是一家小型的特色化学制剂药生产企业,但其在国内维甲酸类药物、抗耐药性结核病用药市场均占据60%以上的市场份额并处于学术引导地位,堪称小行业内的强者。由于主要定位处方药市场,公司产品在市场上的知名度并不高;但是在医院的皮肤病科室,华邦的品牌则具备很高的知名度和影响力。 国内少有的具备自主研发能力的化学药企业 公司目前在产的近20个产品和在研的20多个产品中,除抗病毒药物喷昔洛韦外,均属公司自主研发(从实验室研究到产品上市的全程研发)的产品。虽然公司还不具备开发创新专利药物的实力,但是其在仿制药物方面出众的研发实力仍属国内少有。 公司目前拥有约90名新药研发人员,其中具备理学博士学位的董事长张松山与总经理潘明欣均是公司的核心技术人员。与国内知名科研院所不同,公司将相对有限的研发资源集中于皮肤病和肺结核病领域(尤以前者为主),从而在上述两大领域形成了强大的研发实力和丰富、持续的产品储备,并成为公司核心竞争优势之所在。 目前公司的在研新药达到28个左右,其中包括6个化学药一类新药;专注领域也将从以维甲酸类为主转向皮质激素、抗过敏等皮肤科的大病种领域。持续的研发能力和丰富的储备新药无疑将成为公司长期持续增长的可靠保障。 表2、公司部分储备产品

资料来源:公司网站 独特的营销模式与稳健的营销风格 与国内大多数的处方药生产企业不同,公司采用面向医院直销的销售体系,并不借助于任何的代理商或经销商。直销模式需要更多的销售人员投入和医院推广费用,同时不利于在多个医院科室的产品推广,以往的药品市场上曾经采用直销模式的多是一些保健品生产商(如早年的三株、红桃k)和一些面向OTC市场的中药企业。但是对于主要专注于1-2个医院用药科室的华邦制药来说,直销模式也带来不少好处:(1)对终端的掌控能力和信息反馈能力更强,形成更富有效率的销售网络。(2)由于不存在中间流通渠道的利润分流,在能以更具竞争力的价格向医院供货的同时,公司仍可获得远远高于一般处方药生产商的毛利率水平(公司整体毛利率水平达到74%,高于绝大多数的重点中药和化学药上市公司)。虽然接近400人的销售队伍使得公司营销费用占主营业务收入比重也高达38%,但极高的毛利空间使得公司销售净利率水平仍达到17.5%,高于绝大多数医药股(表3)。 公司营销体系给人的另一印象是风格偏保守。皮肤病药物(尤其外用药物)在OTC市场的销售规模更大(图1),公司目前也已拥有1个OTC药物(必扶)和2个即将转为OTC的药物(迪维霜和痤疮王),但公司计划未来3年仍将80%以上的营销资源投入在医院市场,对OTC市场投入相对较少。公司坚持认为皮肤科的OTC销售应以稳固的处方药销售实力为基础(按国外的经验,许多重要的皮肤病药物主要是通过处方向非处方转换,而非通过直接推出OTC引进市场);同时OTC模式需要以大额的广告费支出为基础而最终效果存在不确定性,因此公司认为其首要工作仍是继续加强在医院市场的销售力度。我们认为公司不急于大举进入OTC市场固然会使其丧失可能的市场机会,但同时也避免了可能产生的风险。总体上公司的营销策略反映了其较稳健的经营风格。 财务指标表现优秀,堪与一线品牌中药股相比 由于产品的自主研发性质和独特的直销模式,公司毛利率水平在重点医药股中名列前茅,同时应收帐款周转率指标也远远优于一般的化学药上市公司。 从盈利能力(销售净利率、净资产收益率)、现金流状况(每股经营现金/每股收益)、经营效率(应收帐款周转率、存货周转率)等各方面的指标比较,公司的财务表现远远强于一般的化学药上市公司,而与化学制剂药龙头股恒瑞医药和一线品牌中药股同仁堂、云南白药等非常接近。 我们认为,稳健的财务指标表现显示公司将是医药板块中为数不多的又一个能够持续创造价值的优秀企业。 表3、华邦制药与重点中药、化学制剂药上市公司的财务比较(2004年数据)

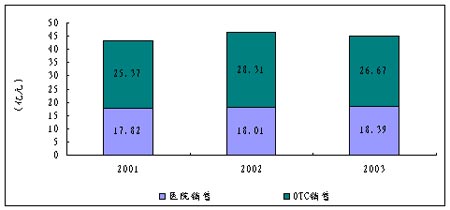

**注:云南白药由于流通业务比重较高导致主营业务利润率仅29.9%;其医药工业毛利率则高达85%。 资料来源:长城证券金融研究所 三、产品分析 公司在维甲酸类药物领域的国内领导者地位难被撼动,有能力在相当长时期内保持较稳定的销售增长,并成为其整体业绩保持稳定的基石。 市场地位 公司是国内维甲酸系列品种最丰富、最齐全的厂家,在部分品种的医院市场中甚至处于学术引导地位,经过多年耕耘,公司已在该类药物市场中获得60%以上的份额;另一方面,公司具备原料、制剂一体化生产能力,而且全部品种均系自主开发。上述两大因素使得公司在同品种国内市场的竞争中占据显著优势,其在维甲酸类药物领域的国内领导者地位相当长时期内难被撼动。 增长前景 维甲酸类药物在角化性皮肤病(鱼鳞病、银屑病、痤疮等)领域有特殊疗效,在临床上属于“often”类药物(用药量不大,但不可缺少),这一特性保证了该类药品市场需求的稳定。全球市场中维甲酸类药物销售规模在20-30亿美元左右,在不同用药类别中的份额排名一直稳定在80-100位之间,也显示该类产品具备稳定的市场需求。国内维甲酸系列市场规模仅2亿元人民币左右,同时用药品种主要局限于第一代维甲酸药物,与国外相距甚远。因此国内维甲酸类药物市场仍具备增长空间。 相对于此前部分投资者认为公司维甲酸系列药物缺乏增长空间的观点,我们认为基于国内维甲酸药物市场仍处于温和成长阶段,而公司在国内处于市场领导者地位,同时具备强大的储备产品开发能力,其维甲酸类药物有望在今后相当长时期内保持较稳定的销售增长。 短期而言,公司第一代维甲酸药物中维A酸乳膏(迪维霜)、维胺酯维E乳膏(痤疮王)有望在2005-2006年转为OTC品种,市场空间得到拓展;第二代维甲酸药物阿维A胶囊和第三代维甲酸药物他扎罗汀目前仍处于市场引导阶段,2006年以后有望出现放量,由此预期2005-2007年公司维甲酸类药物表现15%左右的销售增长。 依托多年来在皮肤病科室形成的销售实力,公司未来在产品格局上将逐步向市场容量更大的抗过敏和激素类药物拓展 2003年国内皮肤病外用药市场规模在45亿元左右(图1),而外用药在全部皮肤病药物市场中的比重大约在40-50%之间(表4),由此国内皮肤病药物总体市场规模在90亿元左右。其中维甲酸类药物市场份额仅在2-3%左右(2000年销售份额为5.25%,4年来随着该类产品国产替代进程加快、价格下降,以及激素类、抗过敏、抗真菌类药物销售规模的迅速增长,该类药物销售份额估计有所下降),仅是皮肤病用药科室中非常小的一个分支。激素类、抗过敏(抗变态反应)类、抗真菌类类药物则无疑是目前国内外皮肤病药物市场销售份额最大的前3位用药类别(图1)。 图1、2001-2003年国内皮肤病外用药市场销售规模

资料来源:时每医药信息网 表4、 2000年国内皮肤病用药细类市场销售份额

资料来源:时每医药信息网 2004年以前公司的产品线已涉及维甲酸类、抗真菌类、抗病毒类和银屑病类药物,但并未涉足市场容量前2位的激素类、抗过敏类药物。这一方面是公司过去的产品研发专注于维甲酸类药物;另一方面也是公司过去尚未在医院皮肤病用药科室形成足够的销售实力,去参与市场容量大、但市场竞争也激烈得多的大病种药物市场。经过多年的积累,公司目前已在皮肤病用药医院市场建立了有竞争力的销售网络和较强的企业品牌,相应开始进军激素类、抗过敏类药物市场。 2004年6月公司推出其第一个抗过敏药物盐酸左西替利嗪片(迪皿),半年实现销售1055万元,上市第一年销售业绩超过其历史上所有品种。其良好的销售业绩除了得益于产品选择上起点较高(第三代抗过敏药物的代表之一)、上市时机的恰当选择(2004年4月份国内市场年销售额达到2-3亿元的头号抗过敏药物息斯敏被曝心脏毒性副作用,销售份额迅速下降,为同类品种留出市场空间)以外,公司富有竞争力的销售平台也是重要原因。预期2005年该产品销售额有望接近3000万元,最终销售潜力在5000万元--1亿元之间。 目前公司还有数个激素类、抗过敏类药物在研(表2),其中第一个激素类药物已进入申报生产批文阶段,最迟2006年将会上市。初步预期该类产品2006、2007年实现销售额分别在1500万元、3500万元左右。 尽管向激素类、抗过敏类药物领域的拓展将面临远远强于维甲酸类药物的激烈竞争,但无疑将大大提升公司皮肤科药物的销售增长空间。基于公司在医院皮肤病科室已建立的品牌知名度、销售平台以及其稳健的营销风格,我们看好其在激素类、抗过敏类药物领域的市场拓展举措。 表5、国内外主要的抗过敏药物品种

资料来源:长城证券金融研究所 结核病和抗肿瘤药物短时期内增长空间有限 目前公司在结核病科室处于市场领先地位和学术引导地位,目前拥有3个品种,由于结核病市场容量较小,近年增长势头已有放缓。从储备产品的角度,公司近期将开发利福平粉针(已处申报生产批文阶段),更长时期内将开发新一代的复方抗结核病药物。新品种的推出有助于使公司结核病药物整体销售规模保持稳定,但由于市场容量较小,我们不预期公司的该类业务在未来3年能有大幅度的增长。 公司抗肿瘤药物目前仅有阿那曲唑片(瑞婷)一个品种,尚处学术引导期;储备品种方面,募集资金项目左亚叶酸钙预期在2006年底上市。尽管左亚叶酸钙是一个有竞争力的抗肿瘤药品钟,但考虑到公司在皮肤病、结核病以外的科室暂时并不具备足够的品牌影响力和销售实力,我们对该产品的销售前景暂时持保守态度。 API出口业务有可能在2007年以后启动 公司投资约5000万元的募集资金项目南通API出口基地项目将形成维A 酸、阿维A 和异维A 酸三种原料药生产能力,除供给公司制剂生产所需的原料外,该基地未来将致力于维甲酸类原料药的规范市场出口。目前公司正在准备FDA认证,预计最早形成欧美市场出口能力的时间在2007年左右。由于规范市场认证进度存在不确定性,我们暂未预期该业务在2007年可能产生的销售贡献。 未来3年公司整体销售收入年增幅在13-20%左右,由于高毛利率新产品所占比重的增加,整体毛利率水平呈现上升趋势 由于独特的医院直销模式,不存在流通渠道的利润分流,加上现有多数产品面临的市场竞争并不激烈,公司所有产品都具备很高的毛利率水平(一般在70%以上);但其中新产品的毛利率则更高一筹,这是因为产品定价中包含了前期研发投入的因素,例如2004年推出的新产品迪皿毛利率高达90%以上。 未来3年,公司在抗过敏和激素类领域的新药占销售收入的比重会逐步增加,而迪银等毛利率相对较低的老产品销售增幅较小。在原材料价格水平无大幅波动的情况下,预期未来3年公司整体毛利率水平呈现温和上升趋势。 表6、公司主要产品销售预测

*注:旅游服务业务主要来自于2004年9月底并表的子公司华邦酒店。2005年全年并表,故该项业务销售收入有显著增长。 **注:由于规范市场认证的进程存在不不确定性,上述预测中未考虑维甲酸类原料药可能在2007年向欧美市场出口而带来的新增销售额 资料来源:长城证券金融研究所 表7、公司主要产品毛利率预测

资料来源:长城证券金融研究所 四、业绩预测 根据预测,公司未来3年主营业务收入、主营业务利润、净利润的复合增长率分别在16.0%、17.5%和17.6%左右,2005-2007年EPS分别在0.42元、0.493元和0.587元左右。 表8、未来3年业绩预测

资料来源:长城证券金融研究所 五、主要风险 原材料价格波动风险 据公司招股说明书披露,原材料成本占公司生产成本比重的80%以上,因此原材料价格的变化将对公司盈利能力造成影响。不过考虑到公司产品毛利率极高,对成本波动的承受能力则比一般企业强。简单测算,按照公司2004年76.3%的毛利率水平,在产品价格不变情况下,原材料成本上升10%将导致总成本上升8%,公司毛利率降至74.4%,下降约2个百分点。 多元化投资风险 公司在2004年内涉足了3个旅游服务类投资项目:(1)出资3020万元收购华邦酒店60.4%股权,2004年9月底并表,当年贡献利润约40万元。(2)出资3000万元参股组建丽江旅游投资发展有限公司,决策程序中存在未聘请专家委员会等缺陷,2004年底前已退出该项目并收回全部投资。(3)出资1600万元合作经营丽江摩西风情园有限公司,后因故退出该项目,截至2004年底该笔投资已累计收回667万元,尚欠933万元;同时据了解1季度已收回100多万元,尚欠800万元左右。由于公司已与合作方协议分期偿还投资款,相信剩余投资款形成坏账的可能性不大。但是2004年公司投资的3个旅游项目中,两个最终退出,显示公司在非医药领域的投资尚欠慎重。虽然公司已表示未来对非医药领域的投资会十分谨慎,但可能的多元化倾向仍是一个让投资者不放心的问题。 募集资金项目产生效益较缓慢,未来2-3年的资本支出将给经营带来压力 公司4个上市募集资金项目产生效益的时间都较晚。其中两个产品类项目他扎罗汀和左亚叶酸钙销售放量的时间预期均在2007年间(表9);原料药基地项目除自供原料外将致力于维甲酸类原料药的规范市场出口,目前正在做FDA认证,预计最早形成欧美市场出口能力的时间也在2007年左右。募集资金项目产生效益较缓慢将使得未来2-3年的资本支出将给经营带来一定压力(我们的业绩预测中已考虑了资本支出以及相应固定资产累计折旧的增加带来的管理费用上升效应)。 表9、公司上市募集资金项目一览

资料来源:公司招股说明书 投资评级说明 增持――未来3~6个月内股价上涨超过10%; 持有――未来3~6个月内股价上涨幅度在5%~10%之间; 中性――未来3~6个月内股价波动幅度在-5%~5%之间; 减持――未来3~6个月内下跌超过5%。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 公司研究 > 股改浪潮系列全面股改之华邦制药 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 婷美纤体店金装上市 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|