����ҽҩ(600196)ҽҩ��ҵ����ǰ�� | |||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��10��09�� 11:12 ֤ȯ���� | |||||||||||||||||||||||||||||||||||||||

|

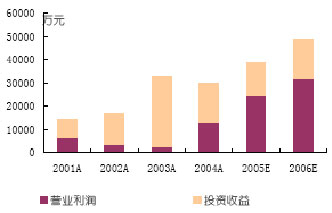

������ҵ֤ȯ ���� �������������������� ��������ҽҩ2005���б���ʾ����˾ʵ����Ӫ����14.67��Ԫ��ͬ������14.29%����Ӫҵ������4.6��Ԫ��ͬ������21.77%��������1.21��Ԫ��ͬ�����½���������������Ҫԭ������ҽҩ��ҵ�������ԣ����������½���ԭ�����ڸ��ص�Ͷ����������½�����2003������������ҽҩ��ҵ��Ӫҵ���������ٶ����Կ���Ͷ����������٣�������˾�Ѿ�������ʽ����������ʽ����ת�䡣 ����ͼ1������ҽҩӪҵ�����Ͷ������仯����

����������Դ����˾�걨����ҵ֤ȯԤ�� ����ҽҩ��ҵ������Ƶ�� ����������Ӫҵ�����ҽҩ��ҵ��ҽҩ��ҵ��ҽ����е������Լ��ȣ�����ҽҩ����ҵ�Ѿ���Ϊ�ƶ���˾ҵ��������������������2002�������������չ���һЩҽҩ��ҵ������ҩ�ѡ��������졢������ҩ������������ҩҵ�����쿭�ֵȣ��Ѿ���Ϊ��˾ҵ�������Ķ�����Դ��2005���б���ʾ��ҽҩ����ҵʵ����Ӫ����6.64��Ԫ��ͬ������46%��ռ��˾��Ӫҵ������ı�����ȥ��ͬ�ڵ�35.41%��ߵ�45.26%��ռ�ݰ�ڽ�ɽ����˾������Ʒ���绨��Ƭ���ȵ��غ����������������ԣ�����Ī�����۷��Ƚϴ�����������������½���

����������Դ����˾�б� ������Ϣ��������˾�Ѿ��γɴ����ε��������ֵ���������������ҩ(ACT)�Ƽ�������������ҵ������2004��11�£���˾����������Ƭͨ��WHO��GMP��֤֮��Ŀǰ��˾��ͨ����WHO��ȫ��ɹ�������ŵ��-�����ع�˾�ȹ��ʻ����빫˾�������ӿ���������������ҩͨ��WHO��Ԥ��֤������������Ϊ������WHO������ҩ����Ϊ��ű��һ����ҩ��Խ��Խ��Ĺ��ҿ�ʼ�ɹ�����ҩ����г�ǰ���ɹۡ�WHO�IJɹ�Ԥ��ÿ�곬��1���˷ݣ��г���ģ���տ��ܴﵽ3����Ԫ���ϡ�������ҩ��Ϊ����Ŀǰ����ҩ���ҵ������������ҵ�����л��������һ�Ӵ��г��� ������������Ļ���Ƭ�Ѿ���Ϊ���ڸ�����ҩ���쵼Ʒ�ƣ��ϰ�����������ﵽ1.1��Ԫ��������ҩҵ�ľ�����ͬ������153%���ﵽ2610��Ԫ�� ����2005��1�¸����������쿭��70%�Ĺ�Ȩ��������һ���������淶�г���ԭ��ҩ��ҵ������Ʒ�ֶ�ͨ��������FDA��ŷ��COS��֤���б���¶����������4����Ʒͨ����FDA�ֳ���飬Ϊ�����������ṩ��֤���ϰ��꿭����Ӫҵ������ͬ������76.39%��������ͬ������47%����Ϊ���ǵ������㡣 ����ҽҩ��ҵ����ģ��Ч�� �������dz��й�ҩ�ع�49%�Ĺ�Ȩ����ҩ�ع�ӵ�й�������ҩƷ�������磬�ϰ���ʵ����Ӫҵ������93.01��Ԫ��ͬ������35.39%��Զ������ҵƽ�����٣�ʵ�־�����4962��Ԫ����˾���������ҩ�������Ǵ�ҩ��������ҩ�����Ϻ�ҩ����������ҵ��Ȼ�����ȶ������� ����Ͷ������ռ����������½� ����2003����ǰ������ҽҩҵ����Ͷ������Ϊ������Ӫҵ��ʵ���ϳ����½����ơ��������ҽҩ��ҵ��Ӫҵ��Ŀ���������Ͷ������ռ��������ؿ�ʼ�½���2005���ϰ��꣬��Ҫ�ιɹ�˾��Ͷ������ϼ�ռ���й�˾������ı�����2004���74.38%�½���48.69%��Ͷ����������½�����Ҫԭ��һ�����ǹ�˾��Ӫҵ���ľ����������ӣ���һ�����Ǹ��ع����١� ����������۷��ز���ҵ����������������Ϊ������й�˾����ȷ������ķ��������仯�������ҵ��ת�Ƶ��������֣���˽����½����Ƚϴ��������ַ���������

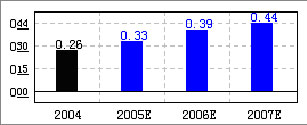

����������Դ����˾���� ����δ����չǰ������ �����²�Ʒ�з���ҽҩ��ҵ�������ߣ����Ƕ����з�Ͷ��϶ࡣ����ҽ��Ժ��Ϊ���ŵ��з����ģ�Ϊ�����ڸ��ӹ�˾�ṩ����֧�֡�ͬʱ����˾�����ƽ�ר��ս�ԣ��ص��ע������ר���IJ�Ʒ���ϰ��깲����ר��29�Ŀǰ��˾������Ŀ����252�����ҩƷ�Ƽ�191�ҽ����е5���ϲ�Ʒ30�ȡ����ҩ�ٴ���������10�ȡ����ҩ֤��10�ҽ����е����ϲ�Ʒע��֤5������Ʒ��֤7���Щ�о���Ŀ��Ϊ��˾δ��ҵ�������ı�֤�� �����г��ڡ��Ƽ��� �������ڸ��ؽ��깱�״���½���������ǵ����˶Թ�˾��ҵ��Ԥ�⣬Ԥ�ƹ�˾ȫ��ʵ����Ӫ����30.61��Ԫ��������2.73��Ԫ��ÿ������Ϊ0.331Ԫ����2006���������ԣ�Ԥ�ƹ�˾��Ӫ����34.41��Ԫ��������3.44��Ԫ��ÿ������0.416Ԫ����Ŀǰ�ɼ���������˾��ֵƫ�͡� ���������Ѿ���Ͷ������ҵת��Ϊ�ۺ���ҽҩ��ҵ������ʽ������Ϊ��˾ҵ���������������ء���˾�ĺ��IJ�Ʒ���������������ȵ��صȲ�Ʒ�������õķ�չDZ����������ǿ��ø��ǵ�����ǰ���������г��ڡ��Ƽ�����Ͷ�����������Ƕ������г���Ȼƫ�á�Ѱ�����������ڽ��й�Ȩ���õ���ҵ���г������ϴ����������ǣ����Ǹ�����ڡ������Ƽ����������� �������������֣�76�� ������������������ ��������ҽҩ ��ҵ ����ӯ��Ԥ�� �������������֣�17�� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� | |||||||||||||||||||||||||||||||||||||||

|

| ������ҳ > �ƾ��ݺ� > ��˾�о� > ���� |

|

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|