首创股份(600008)渐入佳期水务龙头 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年09月29日 17:57 证券导刊 | |||||||||

|

成都证券 龚云华 水务并购龙头,京外扩张渐进收获期 首创股份在全国水务并购市场中已经处于龙头地位。从定期财务报告中可看出,公司自2002年开始的水务扩张战略逐步进入了收获期。公司在京外水务扩张区域选择上,主要重

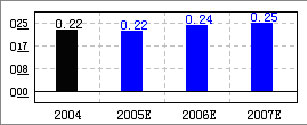

北京污水处理业务:垄断优势明显 公司在北京污水处理领域内占有垄断优势。首创股份在北京的水务资产主要拥有“京城水务”49%的股权。“京城水务”于2003年6月由公司和北京排水集团合资组建,注册资本40.2亿元,是中国目前最大的水务公司之一。首创股份以10亿元现金和高碑店污水处理厂一期工程作为出资,共计19.7亿元;出资比例49%,北京排水集团以高碑店污水处理厂二期工程和酒仙桥污水处理厂共计20.5亿元资产作为对公司出资,出资比例51%。由于“京城水务”将占有北京污水处理市场容量90%以上,公司在北京污水处理市场的垄断地位较为明显。 预计公司在北京污水处理领域的盈利模式将发生改变,收益率将提高。目前,公司投资“京城水务”49%的股权对应收益是按6%的投资回报率计算,回报属于政府补贴形式,与公司对应业务的经营状况无关。我们预计:随着北京市污水处理费提升逐步到位、北京城市污水处理厂逐步建设完工后,北京市的污水运营将走向市场化模式。对应地,首创股份投资的“京城水务”盈利模式将发生根本性的改变。 根据有关信息显示,首创股份有望收购排水集团持有的“京城水务”51%的股权,达到100%控股。根据我们的保守预测,首创股份争取对“京城水务”进行绝对控股(即股权比例至少达到51%以上)的可能性很大。首创股份对“京城水务”实施绝对控股,将为对应主业盈利模式改变奠定基础。 在政府支持、鼓励市场化的情况下,首创股份在北京污水处理领域中的盈利能力有望得到改善。按照国家有关污水处理的产业政策,若未来盈利模式发生改变,首创股份在北京污水处理主业方面回报率达到8%~10%的ROE水平是完全可能的,较目前6%的回报率高2%~4%。 此外,由于“京城水务”旗下污水处理厂将陆续投产,无论是否考虑收购部分或全部股权,首创股份在北京对应的污水处理市场份额都将得到进一步提升。 综合而言,公司在北京污水处理主业方面盈利模式的改变将给公司带来内涵式和外延式的增长空间,收益率得到提升。 京通高速公路:业务清晰、收入稳定 首创股份拥有京通高速公路的收费权。京通高速公路主业是首创股份稳定、清晰的一块业务,收费权截止到2027年年底。京通高速公路的回报以过路费收入和政府补贴构成,根据公司与政府的有关协议、文件显示:京通高速公路当年补贴额=3.6亿元-(上年过路费收入-0.8亿元)*70%。以后京通高速公路补贴和过路费收入在未来仍将是公司收入、利润的主要来源。在可预见的未来,该块业务收入和利润取消的可能性不大。 非水务资产:整合、剥离在望 首创股份将逐步剥离非水务资产。2005年7月份开始,首创股份在非水务资产方面的整合、剥离已经进入实质性操作阶段。公司7月28日公告,决定将持有的北京市绿化隔离地区基础设施开发建设有限公司51.28%的股权、北京科技园建设股份有限公司23.08%的股权和中关村信息工程股份有限公司15%的股权转让给北京水星投资管理有限责任公司。 对非水务资产的剥离、整合将对首创股份产生3个方面的积极影响:1)使公司水务主业更加突出:除京通高速公路以外的非水务资产都将可能被整合、剥离出公司,公司将专注于水务主业。2)盘货存量资产:公司剥离非水务资产后,可能将对应资产沉淀的资金用于水务主业,公司水务投资财务压力有望缓解;3)创造一次性投资收益:例如北京汽车的股权转让,有望增加一次性投资收益。 盈利预测与说明 根据公司盈利预测模型估计:首创股份2005年净利润为442.4百万元,同比下降9.8%,EPS为0.201元;2006年净利润为482.4百万元,同比增长9.0%,EPS为0.209元;2007年净利润为496.8百万元,同比增长3.0%,EPS为0.226元。 出于谨慎考虑,盈利预测未考虑盈利模式改变和增持“京城水务”股权所增加的收益;也暂未考虑非水务资产剥离。据此,预测公司的主要利润来源仍然是补贴收入;对应地我们对公司主业收入、期间成本采取简单、谨慎又突出关键点的预测方式处理。 深圳水务项目2007年前仍会亏损。 公司占“通用首创”50%的股权,2003年 “通用首创”投资了深圳水务集团40%的股权;对应地,首创股份间接持有深圳水务集团20%的股权。由于“通用首创”是利用高财务杠杆收购深圳水务股权的,该项目每年的利息费用高为1.386亿元。 由于深圳水务集团污水处理和管网资产盈利能力偏弱,“通用首创”在该项目方面的投资短期仍将处于亏损状态。2004年深圳水务集团利润总额仅7765万元,净利润约为6600万元,ROE水平小于1%。2005年7月起深圳市污水处理收费综合价上涨至1.05元/吨。污水处理费用上调,深圳水务集团的盈利能力将提升;但考虑到深圳水务集团本身的利润体现动力,我们认为其短期内难以实现跳跃性增长。 预计2005~2007年3年内,“通用首创”每年亏损的金额分别为6500万元、5000万元、4500万元;首创股份相应的亏损额度为3250元、2500万元、2250万元。 京外水务项目:未来的主要增长点。 从公司除深圳水务项目之外的京外水务资产情况来看,未来的增长点主要体现在2个方面: 1)这些项目的进一步外延式扩张,包括新建水厂投产 、在产业链上实施纵向拓展; 2)现有水务资产项目利用率的普遍提升、管理效率的提升。 估值与定价 综合估值认为:首创股份每股合理价值在5.03 元~5.48 元。对首创股份估值时,我们侧重于考虑其本身的龙头地位、未来盈利模式改变的增长空间。同时估值并未考虑股权分置改革的对价。 公司面临的最大利空――南方证券问题的风险已彻底释放;单从水务行业景气趋势来看,公司面临的潜在风险因素较小。 基本面评分:93分 销售收入增长率 首创股份 行业 盈利预测 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 公司研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 瑜珈美容俱乐部太赚钱 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 开什么店能日赚数千? |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|