华北高速:大修之后公司驶入高速 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年09月13日 17:56 证券导刊 | |||||||||

|

车流量恢复稳定增长 华北高速目前主要负责经营连接北京和天津之间的唯一一条高速公路――京津塘高速。京津塘高速1991年通车,由交通部华建中心、天津公司、北京公司和河北公司共同投资兴建。华北高速1999年9月上市,拥有京津塘高速30年(至2029年)的收费经营权。

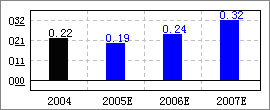

由于京津塘高速的重要地位,多年来一直没有进行大的维修,路面损坏情况比较严重,较大的影响了车辆通行的速度。尤其是04年京津塘高速平均车速比03年下降了31.4%,只有40~60公里/小时,极大的影响了高速公路的运行效率,导致车主对京津塘高速的投诉较多。 今年3月26日至6月10日,公司分时段、分区间、封闭单向道路对京津塘高速路面进行紧急维修,导致第二季度内车流量(交调口径)同比下降4.6%,通行费收入同比下降9.86%。 公司董秘表示,近几年来,四、五类车的车流量和通行费收入增长迅速,车流量激增,但是同时也带来了交通安全事故绝对值增加,导致高速路拥堵情况严重。 主要原因有,一是驾驶员素质不高、安全意识不强,二是车辆技术状况不佳,三是超限、超载。公司将从多个方面对这种情况进行纠正,希望能够降低交通事故的数量,从而提高通行能力和车流量。 从我们的模型测算来看,目前京津塘高速的日均全程标准车流量约为3.18~3.54万辆,距离京津塘高速的设计最高通行车流量6万辆还有一定的空间。 公司董秘表示,维修完工后,较大提高了京津塘高速路面质量,降低了交通事故数量,从而提高车辆通行速度,有利于京津塘高速的使用效率的提高,进一步提高车流量,同时预计未来两三年内不会进行大的维修。 根据我们在京津塘高速入口处的观察,维修完工后的车流量恢复得比较快,通行速度有较快的提高,处于繁忙的运营状态。 京津交通建设计划对公司影响不大 由于环渤海区域经济的发展,尤其是京津地区经济的高速发展,目前北京和天津之间的主要通道京津塘高速和京津公路已经不能满足需要。今年5月,天津市宣布将加快对外交通建设,将建成京津城际轨道交通(一期08年奥运会之前通车)、京津高速北通道(已经开始兴建,投资105亿,全长100公里,6车道,预计08年奥运会之前通车)、京津高速南通道(预计2015年建成)。 我们预计在08年之前,京津塘高速的车流量将保持稳定增长。随着京津地区经济的迅速发展,我们预计京津塘高速到08年之后车辆分流的影响不会太大,但车流量的增速将减缓,接近饱和车流量后将保持稳定。 公司董秘表示,公司有全线拓宽京津塘高速的设计方案,但是在08年京津高速北通道完工之前不太可能实现,预计最早也会在08年奥运会之后,将目前的双向4车道拓宽为双向6车道,同时有可能提高收费标准。 毛利率将保持高水平 2005年第二季度,京津塘高速由于进行了公路的紧急维修,主营业务成本有所上升,达到8418万元,同比增长40.16%。我们预计维修费用为1.2亿元左右,第二季度只计入部分维修费用,预计在下半年还将陆续计入成本。 我们预计今年公司的京津塘高速的主营成本将大幅度提升至2.67亿元,同比增长47.7%,这将降低公司05年毛利率。但是在维修完成之后,我们预计每年的主营业务成本将保持稳定增长,毛利率将保持在65%的水平。 预计股改10送2 华北高速本身就是由京津塘高速的经营公司重组而来,其中第一大股东华建交通经济开发中心只持有26.15%的国家股,与第二大股东的持股数量相差很小。也正是由于这个原因,2003年以来华建陆续增持公司的流通股,尤其是05年第二季度,公司增持了1012万股。考虑到公司四大非流通股股东的持股数量比较分散,我们预计公司可能会维持行业送股水平,在10送2左右。现代投资法人股投资收益可观 公司99年收购了华建所持有的现代投资股份有限公司(000900.SZ)13.71%的国家股股权,历经几年的配股、送红股、转赠股和转让之后,现持有现代投资国家股3909万股,初始投资成本为2.28亿元。 我们预计,现代投资的股改方案为10送2,那么根据现代投资目前的股价11.63元,公司在现代投资股改完成后将获得1.36 亿元的潜在盈利,约每股0.125 元左右的投资收益。 公司投资稳健 公司99年上市以来,还剩余募集资金9.2亿一直没有使用,而预备投资项目京沈高速北京段已经通车运营多年。这一方面反映出公司管理层经营的稳健和谨慎,但也反映出公司在争取北京周边地区前景好的路产项目方面的能力欠缺,这个与公司本身是一条高速公路经营公司重组而来相关,也与公司的大股东支持不力相关。 公司董秘表示,收购京沈高速北京段仍然在操作之中,具体收购价格和安排尚不能确定,其它路产的收购也在策划之中。在扩张公路收费业务方面进展缓慢的情况下,公司投入相当的自有资金控股和参股6个公司,其中主要有易通交通信息发展有限公司(物流、IT 业务)和华宇路桥养护新技术有限责任公司。尽管有一半左右是与母公司上市公司的关联交易,公司合并报表的其他收入增长仍然十分迅速,而且也在逐步实现盈利。我们可以发现公司试图在公路收费业务以外领域开拓,由于公司披露的信息不足,我们对公司在其他收入方面的前景和业绩无法作出准确判断。 公司估值 路桥上市公司的股东权益价值主要由路桥资产的收费年限、资产的质量以及未来新增路产的潜力所决定。各个上市公司在这些方面差异较大,导致市盈率的合理倍数存在较大差异。因此,用简单的市盈率比较并不能得出行业内哪个公司更具有投资价值,也不能表明整个行业的定价是否合理。 路桥资产都属于有明确期限的现金流资产,这个特征使得现金流折现法在计算每股价值中的运用要更明显优于其他行业,我们可以不用对争议较大的永续增长率做过多的讨论。 我们对其公司主要路产的经营年限内的每年经营现金流进行了估算,再根据测算的WACC 值,我们可以估算出公司主营业务的价值,进而计算出公司股本的折现价值,以及每股折现价值5.3元。 根据谨慎原则,我们对折现率作了敏感性分析。当前公司的WACC为9.9%左右,因此合理的价值范围是5~5.4元,对应的合理市盈率水平在24~26 倍的区间内,目前的市场价格约有30%的低估。 投资评级:增持 我们认为,华北高速的主营路京津塘高速是目前连接京津之间的唯一一条高速公路,具有优越的区域地理位置,受惠于环渤海地区经济的发展,未来业绩将望保持稳定增长。根据DCF估值法计算的公司股票每股价值为5~5.4元,对应的合理市盈率水平24-26倍。我们预计05年EPS 为0.21,06年EPS 为0.28元,无论是从相对估值还是绝对估值的角度看,我们认为公司股票有比较明显的折价空间,综合以上分析,我们给予“增持”的投资评级。(联合证券 吴胜明) 基本面评分:50分 销售收入增长率 盈利预测 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

| 新浪首页 > 财经纵横 > 公司研究 > 正文 |

|

华北高速

华北高速  行业

行业

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品折扣店聚财新模式 |

| 韩国儿童名品折扣店 |

| 50个好赚钱的精品项目 |

| 儿童EQ教育最新资讯! |

| 看盛唐茶庄如何赚钱? |

| 车价狂跌,钱狂赚! |

| 经营爱情,赚浪漫钱! |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|