沪东重机:行业高度景气 公司订单足 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年09月13日 16:58 证券导刊 | |||||||||

|

国内船用柴油机行业的龙头企业 沪东重机(资讯 行情 论坛)是国内大功率低速柴油机行业的龙头企业,位于三家船用柴油机制造厂之首。其国内市场占有率长期保持在60%以上,其余两家公司大连柴油机厂和宜昌柴油机厂分别占30%和9%;。沪东重机的产品大约50%为销售给中国船舶工业集团公司及其所属各子公司,构成关联交易;另外50%供应地方船厂或补充大连柴油机厂和宜昌柴油机厂

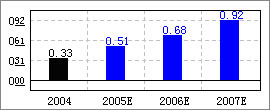

行业景气+造船中心转移+科学管理=公司高速成长 1、船用柴油机行业高度景气推动沪东重机产品量价齐升 经济全球化和世界经济的复苏带动了世界贸易的不断增长,世界贸易的蓬勃发展推动了船舶制造业的突飞猛进,世界造船业自2003年起进入近30年以来最好水平,船舶订单猛增,船价指数上扬,同时期全球柴油机出现供不应求。 2、随着世界造船中心向中国转移和行业高度景气,我国船舶产量和订单大幅增加,船用柴油机缺口继续扩大 二十世纪80年代以前,我国船用柴油机主要依靠进口,而到1994年为止,国产主机比例大体保持在80%上下。但随着民营企业进入造船行业和世界造船基地向中国转移,我国主机生产渐渐跟不上造船快速发展,国产机比例持续下降,2001年国产化率降为62%。在近两年造船产量大幅度攀升情况下,尽管国产主机产量快速增长,但是国产主机装船率进一步下降,2002年降至56%,2003年进一步跌至45%。也就是说目前三家大功率船用柴油机生产企业需要为国内近20家造船企业提供持续增长的配套产品,并且需要弥补近年不断扩大的需求缺口,国内三家船用柴油机生产企业前景非常广阔。 3、技术水平提高+明晰的产能扩张计划+科学管理将促使公司在此次船用柴油机大发展的机遇中迅速崛起 1)沪东重机制造水平不断提高,单机功率增大。 近几年国产装船率较低,除国内三家造机厂产能所限外,国产主机功率较小,不能满足实际需求也是一个原因。一般来说,我国进口主机主要是为超大型油轮、大型集装箱船配套,单机功率较大,国内还没有能力批量生产。因此提高国产主机功率和质量是国内造机厂提高产品市场份额的必由之路。 沪东重机自2002年以来,不断进行技术更新,单机功率稳步提高,主机的适配能力增强,提高了产品的竞争力。另外,船用柴油机基本上是采用单位功率来定价的(马力或千瓦价格),所以,同样市场价格下,单台柴油机价功率越高,公司劳动生产效率越高,效益越好。 2)公司具有明晰的产能扩张计划 由于国家产业政策限制新增柴油机基地和专利协议的约束,我国船用柴油机扩产只能通过原有公司产能扩张。目前公司本部产能为100万马力左右,远不能满足市场需求。 在老基地(公司本部),通过提高生产效率,产能有进一步增加的潜力。同时,公司在配股募集资金项目中说明,拟购置一批先进设备,使公司本部产能提高到150万马力。预计配股项目06年中可能实现,新增产能07年基本可以达产。 在临港新城新基地,项目进展有序。2005年3月23日,沪东重机、中国船舶工业集团公司(公司实际控股股东)和日本三井造船株式会社三方签订合资意向书,拟在上海建设投资设立“上海中船三井造船柴油机有限公司”,其中沪东重机在合资公司中占51%的股权,为控股股东。按照协议,合资公司将在2007年完成一期建设工程,形成年产100万马力的柴油机产能,2010年形成200万马力的产能,到2015年形成300万马力的产能。按照目前行业排名情况和公司扩张计划,沪东重机将在2008年达到目前世界排名第三的水平,到2015年达到目前世界第一的产能水平。 3)在国内,竞争对手不构成威胁。 沪东重机为第一大船用柴油机厂,产品主要集中在7000马力-70000马力之间;大连船用柴油机厂为第二大船用柴油机厂,产品主要集中在7000马力-50000马力之间;宜昌船用柴油机厂为第三大船用柴油机厂,产品集中在3000-15000马力。公司主要竞争对手大连船柴和宜昌船柴由于规模和主机功率范围限制,在低速大功率柴油机上对公司不构成明显威胁,而且最近几年没有较大的产能扩张计划。公司产能扩张带来的业绩增长没有任何风险。 4)公司管理水平有了根本性的改变。 船用发动机行业是计划经济色彩较浓重的行业,沪东重机又是典型的国有企业,公司沿袭了国有企业大锅饭的生产经营模式,特别是和大股东之间占收入近50%的关联交易的内部定价与交易方式、人员激励都大程度上没有从大国有企业---集团公司独立出来。但2000年以后,沪东重机不仅迎来了行业发展的良好机遇,同时内部管理也有了根本性的改变。前任董事长兼总经理周建能先生上任后,一改公司与关联公司之间先提货后付款的交易方式,采用国际上通用的合同签订方式,大大降低了公司应收帐款,大大改变公司现金流,财务费用从贷款利息支出变为存款利息收入,定价机制也从公司内部定价改为市场定价。公司三项费用占收入中的比例从2000年17.67%下降到2004年的6.99%;在产量逐年提高的同时,公司员工人数从2000年的2886人下降到2004年的2139人,劳动生产率大大提高。目前公司处于良性的快速发展轨道,成为机械制造行业的一颗冉冉升起的新星。 未来业绩非常乐观 目前沪东重机在改进管理、提高生产率的同时,也在进行技术改造,公司产能不断扩大。在此,我们预计2005-2007年产量为110、123和130万马力。2008年由于临港基地合资公司一期工程的完工,产能将有大幅增长。 一般来说,从合同签订到交货的时间周期大概为1年至1年半,2005年的产品是2003、2004年签订的合同,那时价格刚刚上涨,单价还比较低。2004年下半年随着钢材价格的上涨,加上船用柴油机供不应求,其价格也开始大幅上涨,公司签订的合同价也有较大幅度的提高。根据公司目前的接单情况和合同价格,我们预测2005-2007年的单价为156、185和190美元/万马力。 随着公司制造水平的提高,单台柴油机的功率也在不断扩大,加上单价大幅上涨,产品毛利率呈上升趋势,并可能持续到2008年。 公司产品供不应求,50%以上产品在母公司――集团公司内部销售,同时又按订单生产,公司营业费用一贯很少。管理费用随着产量提高呈上升趋势,但管理费用率预计未来三年有所下降。财务费用由于预收货款比较大,预计2005-2006年仍呈负数,2007年工程项目投资需部分银行贷款,财务费用预计上升为正。 长期买入 我们预测公司2005-2007年的EPS为0.50、0.71和0.93元,动态市盈率近23倍,短期来看,股价基本反映了公司的价值。但是从公司未来的发展前景来看,随着临港新基地的建设,产能扩大,公司的核心价值也在不断提升,我们认为公司的价值长期目标为17元。 另外,公司近期要进行配股来建设临港新基地,扩大产能,大股东也做出全额参与配股的承诺,因此解决股权分置问题是不可避免且要尽快解决的。为了能顺利且尽快通过,估计对价方案不会很差。 基于中国造船业的蓬勃发展和公司临港基地(合资公司)开工建设,产能扩张,公司前景向好,成长性较强,同时又有土地升值概念,因此本人给予“短期中性,长期买入”的投资建议。(第一创业证券 刘军云) 基本面评分:96分 销售收入增长率 盈利预测 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

| 新浪首页 > 财经纵横 > 公司研究 > 正文 |

|

沪东重机

沪东重机  行业

行业

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品折扣店聚财新模式 |

| 韩国儿童名品折扣店 |

| 50个好赚钱的精品项目 |

| 儿童EQ教育最新资讯! |

| 看盛唐茶庄如何赚钱? |

| 车价狂跌,钱狂赚! |

| 经营爱情,赚浪漫钱! |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|