泸州老窖:卸下累赘迈入新增长期 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年09月13日 16:46 证券导刊 | |||||||||

|

“国窖1573”引领新一轮增长 公司在2001年7月份推出“国窖1573”系列,四年间“国窖1573”迅速成为国内超高档白酒市场的领先者。2004年,“国窖1573”系列的销售量达到477吨,实行销售收入2.99亿元,同比增长91%,成为公司收入增长最主要的来源。

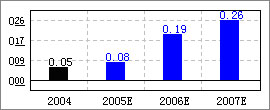

而老窖系列收入平稳,虽然公司通过提价和调整品牌是产品的销售结构有所改变,但实现的销售收入基本保持在10亿元附近。泸州老窖(资讯 行情 论坛)特曲、泸州老窖头曲是老窖系列中最稳定的收入来源。我们认为,在国内中档白酒市场各领风骚三五年的情况下,尽管老窖系列的增长并不尽如人意,但几个主要品牌销售持续保持稳定已经颇为不易,这表明老窖系列市场影响力仍然十分牢固,相信未来仍然是公司稳定的收入来源。 基于泸州老窖老窖池群独特的历史地位和“国窖1573”广阔的发展前景,公司在未来数年将重点开发“国窖1573”系列高档白酒。公司拥有的“泸州老窖老窖池群”始建于明朝万历年间(约公元1573年),连续使用至今已经有432年,是国内现存建造时间最早、连续使用时间最长、保护最完整的酿酒窖池。经过近四年的开发,“国窖1573”已经在超高端白酒市场树立其良好品牌形象,增长前景十分看好。 “国窖1573”的生产能力能够支持相关产品实现大幅度增长。据估计,公司老窖池群能够生产2500~3000吨“1573”系列高档白酒。而2004年的销售仅为477吨,尚有4~5倍的增长潜力。 2001~2005年为“国窖1573”的导入期,经过5年的市场开发,05年之后将进入产品正常收益期,收入有望继续保持较快增长而营销费用增长速度放慢,从而实现利润迅速增长。预计05、06年“国窖1573”的销售将分别达到750吨、900吨,实现收入4.8亿、6.0亿元,06年贡献净利润超过1亿。 低毛利、高费用抑制利润增长 尽管“国窖1573”系列白酒增长可观,并且其毛利率高达90%,但近几年公司的净利润并没有与高档白酒保持同步增长。2002~2005年公司的净利润仅徘徊在3~4.5千万元,距2001年的8.5千万元尚有较大的差距。 首先,由于行业生产成本持续上升,低档白酒毛利率下降拖低公司整体毛利率。中低档酒白酒的毛利率从2002年的34.0%,下降到2004年的25.5%;整体毛利率则从2001年的63.8%下降至2004年的53.6%。 其次,费用率长期居高不下,噬吞了大部分的利润。公司04年的期间费用率高达到36.86%,比白酒行业平均水平21.86%高出15个百分点。而与其它主要白酒上市公司相比,泸州老窖的费用率也要高出一截,并且近几年的差距在逐步扩大。 原因主要两方面,一是公司实行改制,需给予企业职工转为合同制员工支付补偿费用,2002~2005年每年大约需增加2500万元左右的费用。二是从2001起,公司加大档白酒“国窖1573”的市场推广力度,每年需要投入大量的广告和推广费用。2004年公司的广告费和促销宣传费用就高达1.7亿元。 06年业绩将发生转折 我们认为,2006年公司的业绩将出现明显转折。首先,2006年“国窖1573”将进入正常收益期,销售收入可望有较大幅度的增长,而营业费用增长速度放慢。其次,大量的非经营性资产将在2005年处理完成。2005 年公司需额外消化的非经营性费用约7500万元。 首先,需计提国泰君安、华西证券投资减值3038万元。公司共持有国泰君安证券股份有限公司股份3971万股(账面投资金额4576万元)。国泰君安2004年经审计后的财务会计报表显示,2004年末净资产下降45.98%。相应的,泸州老窖在国泰君安所占股东权益下降为2472万元,减值2104万元。另外,公司持有华西证券股份2000万股。华西证券2004年减值46.72%。泸州老窖在该公司所占股东权益下降为1066 万元,减值934 万元。这两部分的减值在上半年完成计提。 其次,兆峰陶瓷投资减值及为兆峰陶瓷担保共需计提减值约2000万元。公司于1998年11月23日为兆峰陶瓷(泸州)外墙砖有限公司提供1000万元的借款担保。现尚有885万元逾期未还,加上145万元利息,公司需承担1030万元的连带清偿责任。目前农行对公司的诉讼正在审理当中,案件了结之后公司将在当季度计提减值。此外,公司出资1213.8万元参股兆峰陶瓷,该公司已经资不抵债,目前公司已经对该项投资计提减值准备242.8万元,剩余971万元也可能在今年全部计提。 第三,公司自2002年开始进行员工改制,需支付一次性买断职工“国有身份”的费用,2003、2004年每年约摊销3000万元,2005年约摊销2500万元。该部分费用支出截止至2005年。到2006,仅上诉三项费用的节省将能够给公司增加约7500万元的净利润。 此外,2006年以后公司的实际所得税率将有所降低。近几年年公司的实际所所得税率明显高于其它白酒企业,2004年的实际所得税率高达59.8%,分别比茅台、五粮液(资讯 行情 论坛)高出17、25个百分点。原因是公司计提的大量费用均需缴纳所得税,导致实际所得税率明显偏高。05年大部分费用将消化完毕,实际所得税率也将下降到正常水平。 因此,我们预计公司2006年的净利润将到达1.76亿元,实现每股收益0.21元,公司的业绩因而将开始出现明显的改观。 投资评级 我们看好公司业绩前景,但鉴于06 年第一季度之后形势才趋于明朗,市场对该公司的期待需要一定的耐心,给予“中性”投资评级。(联合证券 刘树坤) 基本面评分:56分 销售收入增长率 盈利预测

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

| 新浪首页 > 财经纵横 > 公司研究 > 股改浪潮系列全面股改之泸州老窖 > 正文 |

|

泸州老窖

泸州老窖  行业

行业

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 性感女人 焦点宝贝 |

| 揭开牛仔淘金的秘密! |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 瑜珈美容俱乐部太赚钱 |

| 中国1000个赚钱好项目 |

| 房地产火爆 建材赚钱 |

| 开什么店能日赚数千? |

| 中华通典 惊世之作 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|