G苏宁(002024)高速扩张带来高收益 |

|---|

| http://finance.sina.com.cn 2005年09月06日 14:51 证券导刊 |

|

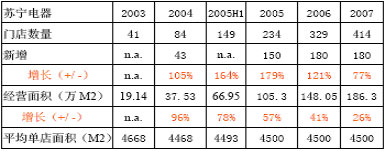

长江证券 邵稳重 2005年8月30日,G苏宁(002024)公布2005年中期财务报告。其主营收入为709652万元,净利润12296万元,分别较上年同期增长64.6%和115.7%,每股收益0.66元。中期实施资本公积金转赠股本方案,每10股转赠8股。持续的扩张给苏宁带来了收入和盈利的有效提升。 1、05至07年为公司高速扩张期 05年上半年,公司共新增65家门店,至此,公司共在全国67个城市拥有167连锁店。我们认为,从2005年开始,公司已经进入快速扩张时期,预计05年新开门店150家左右,06和07年每年新开门店180家左右。 苏宁电器门店和经营面积扩张预测表

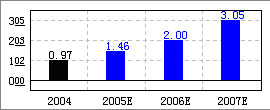

资料来源:公司公告,长江证券预测 2、公司的经营效率得到提高 第一,05年中期毛利率比上年同期上升0.66个百分点。一般地,国美电器(HK0493)和苏宁电器等电器连锁专卖店的毛利率稳定在8-9%之间,05年中期,公司毛利率能够达到8.88%,较同期(8.22%)上升0.66个百分点,主要有两个原因,一是源于公司销售增长带来的采购成本的下降;二是公司调整商品组合提高了毛利率,在所有六大类综合家电产品中,只有空调器类和IT数码类产品毛利率分别下降了2.2 和0.92个百分点,而冰洗类、音像彩电类和通讯类的毛利率则分别上升了4.2、2.04和1.6个百分点。毛利率的增加表明公司的经营效率和盈利能力得到有效提升。如果算上通道费带来的收入,公司的综合毛利率(毛利率+其他业务利润率)达到14.03%,远远高于04年同期的10.94%。 第二、外地市场收入增长明显。从区域来看,外地市场收入有较大的增长,相对于公司发源地华东地区40%多的收入增长而言,华南地区和华北地区的销售收入高速增长,分别同比增长114%和68%。说明公司的跨区域拓展战略取得阶段性成功。我们认为,公司今后将展店的重点区域放在华东和华北地区。 第三、通道费(含促销费、场地费、展台费和广告费等)的快速增长成为盈利增长的重要来源。中报显示,公司获取的通道费收入(其他业务利润)36541万元,较上年同期(11727万元)增长211.6%。这主要是公司销售规模的增加和服务的增加,向供应商收费的大幅增长。 3、“销售服务”将成为苏宁电器战胜竞争对手的主要武器。 以张近东为首的苏宁电器管理团队非常注重商业服务,曾提出“服务是苏宁的唯一产品”,2005年初,公司启动“5315”计划,即在3年内在全国建设500 个连锁网点、30个客服中心和15个物流基地。我们认为,家电连锁商业企业出售的产品都是同质化的电子产品,这些产品与一般大型超市经营的民生必需品不同,属于家电等耐用消费品,我们预计,未来的消费者将会由目前的“对家电产品价格敏感”转变到“对服务敏感胜于对价格敏感”,在这种竞争环境下,服务可能就是连锁专卖企业战胜对手的利器。 4、连锁电器零售商的快速扩张将带来行业性的人才、管理和成本问题。 由于国美、苏宁、永乐和五星等电器连锁商的快速扩张,必然造成门店租金的持续上涨;并且,快速跨区域的扩张不仅增加管理的难度,还会形成人才缺乏问题,这些行业性问题,苏宁电器也不例外,尽管公司已经实行每年引进1000位大学生的人才战略,但我们仍然对快速扩张下的人才、管理和成本上升予以持续关注。 5、给予长期“推荐”评级 在股权分置改革完成后,公司的激励机制得到进一步完善,预计05年新开门店150家左右06年新开门店180家左右,由于这些新开的门店主要位于公司已有网点的城市,规模的增加可以有效地降低公司的采购成本。 基于苏宁电器近几年正处于高速扩张阶段,公司成长性较高,预计2005年、2006年EPS分别为1.50元和2.60元,对应的05年、06年的PE分别只有20x和11x,给予长期推荐评级,长期投资者可以在股价回调时择机介入。 基本面评分:77分 销售收入增长率 G苏宁 行业 盈利预测 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 公司研究 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 今年怎样投资赚大钱? |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品折扣店聚财新模式 |

| 韩国儿童名品折扣店 |

| 眼镜影院,石破天惊! |

| 美国休闲氧吧,狂赚钱 |

| 看盛唐茶庄如何赚钱? |

| 车价狂跌,钱狂赚! |

| 经营爱情,赚浪漫钱! |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|