中兴通讯(000063)海外业务深度分析 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年08月31日 17:22 证券导刊 | |||||||||

|

光大证券 倪勇 目前,全球电信市场环境处于暖面,但是短期中兴通讯确实面临激烈竞争压力。这种压力,既来自爱立信等国际巨头针锋相对的价格竞争,亦有华为的“挤出”效应。对于中兴通讯海外业务的前景,我们持长期正面观点。

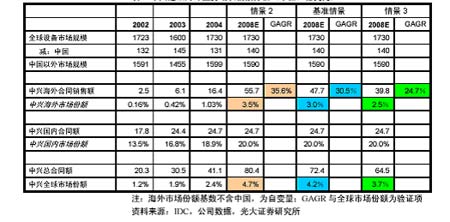

全球电信设备市场 2004年,全球电信设备市场规模约为1730亿美元;其中,中国占比7.6%,日本12.3%,北美32.4%,亚太(除中国、日本)13.9%,拉美5.4%,其余份额为欧洲、中东和非洲。 Infonetics Research 预计,05年亚洲、欧洲、北美运营商资本支出分别增长3%、6%和5%。结合上述两家研究机构观点,05年全球电信设备市场规模可望达到1800-1830亿美元。电信设备市场规模的增长主要源自两股动力:1、全球3G 部署日益展开;2、发展中国家移动用户迅猛增加。 “逐单跟踪”透视中兴通讯现阶段面临的激烈竞争 2004年,中兴通讯国内合同销售额204亿元人民币,海外合同签单额16.4亿美元,分别占国内市场份额18.9%、海外市场份额1.03%。04年海外合同销售同比增长172%。在前述有利的行业背景下,公司05年截至目前海外进展却低于市场预期。我们“逐单跟踪”发现, 短期内其目标市场确实面临着日益激烈的竞争。 我们了解,爱立信等全球行业领袖已经将中兴通讯、华为列入竞争“黑名单”,并在一些战略市场采取针锋相对的价格竞争策略,以追求市场份额的稳定乃至增长。05年一、二季度,爱立信收入分别同比增长11.94%、17.94%,高于行业规模增速,反映其市场地位趋于提高。 此外,华为7月22日在公司网站公布05年一季度业绩简讯,实现全球销售额330亿元人民币,比去年同期增长85%;上半年海外销售24.7亿美元,占销售总额62%,并已超过2004全年22.8 亿美元国际市场销售额。由于华为的竞争优势来源及目标市场与中兴通讯非常类似,其业绩大幅增长一定程度上对中兴通讯的海外市场拓展具有“挤出”效应。 长期正面:调整后可望实现“质量型增长” 我们认为,就发展周期而言,中兴通讯海外业务目前处于战略调整阶段。1998至2004年第4 季度是中兴通讯海外业务发展的第一阶段,其核心是市场的国际化,即以国内运营为基础,利用海外市场容量扩大销售规模。这一阶段,公司海外运营基本特征是“国内产品+海外市场”,类似于国际工程项目的投标与建设。 2004年4季度公司在香港成功上市,将募集资金60%用于扩大海外运作规模,标志海外业务开始战略调整。具体调整内容上,主要包括: 1、在重视海外合同财务风险同时,逐步加强对商务风险的控制,以避免合同执行不达标导致的商誉及财产损失。 2、加强本地化建设,扩大市场覆盖面。公司海外员工数量由04年底2000余人增加至3000多人,其中员工本地化率提高到50%;新增1个海外营销事业部,加强对非洲、北美目标市场的覆盖;此外,新设全球金融业务中心,并把采购、售后服务等职能前推,以提升本地化快速满足当地需求的能力。 3、加强制度建设,提高合同可执行性。05年1季度开始,公司对海外销售人员的绩效考核日趋全面,加大了“签单、发货、收款”中后两个环节的权重,以改变销售人员重签单、轻执行的短期行为,提高合同可执行性。 4、加强品牌建设,注重公司综合实力提升。一般而言,在发展中市场,电信合同投标成功的关键因素是客户关系,约占权重的50-60%,其次是价格、包括融资方案,占比30-40%;而在发达市场,资质,亦即品牌及公司综合实力的权重因素达到50-60%,价格因素降至10-20%。中兴通讯通过频繁参加展会、举办巡展等方式,加强与主流运营商的沟通,以期达到传递价值、最终实现销售的目的。 我们认为这一调整可能需要经历一年半至两年的时间方显成效,并最终为公司进入第三阶段――“运营全球化”奠定积极基础。其中,可资验证调整成效的指标之一,或许是订货-出货比(Book to Bill, BB)指标。 爱立信公司2000年-2004年各季BB值除特殊季度外,基本在1附近波动,反映公司订单可执行性高,内部管理流程完善。中兴通讯02-04年BB在1.5左右,略高于华为,远大于爱立信,反映出:1、销售人员签订合同时并未以执行为导向;2、公司内部管理流程与制度需要进一步优化。我们认为,这正是公司调整期应该改善的方向之一。 未来仍处竞争跟随状态,发达市场运营商盈利增长乏力提供突破机会 就全球设备市场竞争态势而言,未来中兴通讯仍处跟随状态。根据我们对全球设备商主要签单情况的跟踪,05年1月截至目前,GSM/CDMA 仍是热点,3G渐成主流,DSL及FTTX(C或H)亦表现不俗。其中,爱立信、朗讯、北电等表现良好,特别是在3G领域继续处于领先地位。这从其05年首两季的收入增长可见一般。 地理结构上,中兴通讯目前聚焦于新兴市场,主要以价格优势竞争市场份额;产品类别方面,公司在全球3G 渐成主流后商用进程中落于下游。因此,可见未来,公司较全球竞争者仍处跟随状态。 我们认为,一段时间内公司可能面临的竞争格局是:以新兴市场为基础,主推增长迅速的GSM/CDMA,并择机实现3G产品的交叉销售;以NGN、光通信、DSL数据为契机,低成本下逐步实现发达市场的突破。其中,发达国家运营商盈利增长乏力提供了此等机会。 据了解,近期在法国电信NGN设备供应商资质评估中,中兴通讯顺利通过“7 进5”筛选,为重要产品突破核心发达国家带来了希望。 08年海外市场占有率可望达到3%,GAGR 30% 据了解,中兴通讯内部目标是08年合同销售额达到100亿美元左右,基本上相当于北电(NORTEL)2004的销售收入,略高于朗讯04年90.5亿美元收入。尽管精确预测公司海外销售基本不可能,我们仍然通过市场份额、增长率及销售规模的互相印证对此作一粗浅判断。 中兴02-04年海外业务销售额复合增长率156.4%,考虑到基数的逐步扩大,我们认为公司海外市场份额至08年达到3%、GAGR保持30%可以期待。基本假设是:1、国内市场在3G 弥补PHS 及CDMA 系统业务下降后,规模基本不变;2、公司经过战略调整,凭借低成本结构、低价策略以及相似的产品质量,海外业务回归正常增长轨道3、全球电信设备市场规模基本保持不变。 表:中兴通讯海外业务增长情景分析(单位:亿美元)

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 公司研究 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 油价狂涨!钱狂赚! |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品折扣店聚财新模式 |

| 2-5万元投资好项目 |

| 眼镜影院,石破天惊! |

| 美国休闲氧吧,狂赚钱 |

| 看盛唐茶庄如何赚钱? |

| 中国特色治疗精神病! |

| 经营爱情,赚浪漫钱! |

| 拯救男人,还你健康! |

| 男人,更幸福的奥秘! |

| 新韩国快餐一月赚八万 |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|