兰花科创(600123)巨大投资收益待分享 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年08月11日 15:57 证券导刊 | |||||||||

|

韩振国 海通证券 主营业务稳步增长 公司上市以来的煤炭产销量一直保持一个稳步的增长。公司煤炭产量的稳步增加,主要还是得益于公司不断进行的煤矿技术改造。由于公司的煤矿技改影响了生产的正常进行,

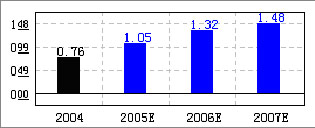

公司煤炭产品和化肥产品的稳步增长与公司未来发展计划是一致的。公司制定了2007年的“1116”产业发展目标,即到2007年实现年产1000万吨煤炭(包括亚美大宁等)、年产100万吨尿素、年产1200MW电力和年产6万吨精细化工。 公司以年为周期的煤炭价格有比较大的波动。2005年上半年的煤炭综合售价维持在300元左右(不包括超过30元/吨的煤炭价格调整基金等),达到历史高点。这一价格可以从其他两个公司的煤价得到佐证:一是国阳新能05年第一季度综合售价大约在265元/吨,二是神火股份具有运输方面的优势,其综合售价达到了424.67元/吨。由于今后的煤炭行业存在诸多的不确定性因素,因此我们给予06年煤炭价格一个零增幅的假设,仍然为300元/吨。由于受到政策的限制,公司的尿素综合售价波动不大,其综合售价为1940元/吨。 就上面对煤炭和尿素的销量和价格分析可以看到,公司主营业务收入增长受销量和价格的双重因素推动。今后,我们估计价格的推动因素将大为减弱,甚至不排除下降的可能。而公司业绩的增长,主要依赖于煤炭以及尿素的销量的增长。从目前掌握的信息判断,公司的产量是稳步增长的,因此将带动主营业务收入的稳步增长,预计05-06年的主营业务收入将分别有44.54%和35.64%的增幅。 成本和费用缓增 在煤炭价格一直保持稳定增长的前提下,公司的煤炭销售毛利率一直保持稳定的增长。这主要得益于公司煤炭生产成本控制方面的成效。04年末,公司的煤炭销售成本在74.31元/吨,远低于同在山西的国阳新能(138.36元/吨)和西山煤电(208元/吨)。调研得知,公司的煤炭生产的机械化程度要稍低(折旧要少),自然赋存条件优越,公司一线工人的收入要低于周边的晋煤集团及山西其他煤炭上市公司,诸多但不限于以上的因素使得公司的煤炭销售成本相对要低。 公司今年的煤炭生产成本控制在90元/吨左右,同比有了20%左右的涨幅。主要原因是煤炭生产安全费用和工资的提高,以及折旧政策的变动。此后随着折旧以及安全费用提取政策等的稳定,随着公司煤炭产量的提高,估计可维持这一成本。06年,成本的提高主要可能在于工资,我们给予10%左右的增幅,达到100元/吨。 05年第一季度吨煤期间费用同比有所提高,这与第一季度煤炭产量的下降有很大关系。随着下半年以及今后公司煤炭产量稳步增长,我们可以预计,公司的期间费用将保持一个幅度不大的稳定增长。 煤炭价格的稳步提高,使得公司化肥的生产成本同步提高,这部分成本增加占到了公司化肥成本增加的85%以上的比例。公司化肥销售的毛利率一直低于同类化肥企业(煤头)平均20%的水准。今后化肥价格一直会低于国家所允许的1500*(1+10%)元之下,我们对化工行业的基本看法是,06年化肥供求基本平衡,煤炭价格的高位将使得化肥生产毛利难有大的提高,因此我们对于公司化肥销售的毛利率给予一个比较保守的估计,预计今后将在15%左右。 投资收益:06年之后的大馅饼 2004年公司受让了亚美大宁(外资企业)36%的股权,随着亚美大宁05年下半年的投产,公司将获得比较大的投资收益。 大宁煤矿的整个投资是1.38 亿美元,其中矿井投资1.1亿美元,洗煤厂和配套铁路0.28亿美元。预计矿井以及洗煤厂在8月投产,铁路在05年年底建成。井田面积38.83平方公里,地质储量2.45807亿吨,煤炭可开采储量1.8亿吨左右。预计05年亚美大宁煤炭产量会有170-180万吨左右,06年可以达到500万吨。 初步判断,2005年亚美大宁难以盈利,我们只对亚美大宁2006年业绩做一简单预测。假设:06年,亚美大宁煤炭产量在450万吨。由于其40%的出块率高于兰花科创的20%,块煤的售价比末煤高出70%以上,因此假定亚美大宁的煤炭综合售价310元/吨。 给予综合销售成本100元/吨,这也是兰花科创06年的煤炭综合销售成本。从工资看,尽管亚美大宁的员工4000元以上的月工资比兰花科创的2000元高出一倍,但只有大约850名员工生产450万吨煤炭,其效率远高于兰花科创近10,000人完成450万吨的产量。从固定资产折旧看,亚美大宁的固定资产折旧年限平均为8-10年,折旧速度比较快,公司2006年的折旧将达到5000万元。综合判断,对于亚美大宁综合销售成本的估计是比较合理。 兰花科创04年吨煤的期间费用大约是30元,西山煤电以及国阳新能的期间费用平均到煤炭销售上分别是44元和18元,考虑到西山煤电有部分期间成本不纯粹由生产煤炭构成,国阳新能一半的入选原煤从集团公司购买,因此我们给予亚美大宁吨煤的期间费用30元的估算。 就以上假设简单推算,吨煤的煤炭售价是310元,综合成本(销售成本和期间费用)是130元,净利润可以达到180元,由于亚美大宁是合资企业,所得税优惠政策将使得公司2006年的净利润达到8.1亿元人民币,故兰花科创将可能有2.9亿的投资收益。 资源优势决定极高的投资价值 此前对于煤炭资源的非市场化定价,导致了我国煤炭资源开发中的巨大浪费以及低效使用,造成煤电油运的紧张,引发了系列重大安全事故,并助推煤炭资源新的无序开采和浪费。这一问题已经引起了上下的高度重视。资源的市场化定价,尤其是采矿权的重新估值,就是其中的一个进步。 对于煤炭上市公司,用每股资源价值衡量投资价值的缺陷在于,上市公司股本扩张的冲动大小,直接影响了每股的资源价值,但对市值的影响不大。相比之下,用目前的上市公司的市值与资源价值比较,可以基本判断公司绝对和相对的投资价值。 从资源赋存条件看,公司有着明显的优势。公司地处全国最大无烟煤基地――沁水煤田腹地,煤炭资源储量大、埋藏浅、煤层厚。截止2004年底,总可采储量5.95亿吨。公司的无烟煤产品还具有“三高两低一适中”(含碳量高、发热量高、机械强度高、低硫、低灰、挥发性适中)的显著特点。 从可开采年限看,公司的可开采年限是上市公司里最长的一个。从资源价值与市值的比较看,公司是仅有的三个资源价值超过市值的公司之一。换一个不严格的说法,要获得这些资源的价值,目前的股价是比较低的。 综上,兰花科创不断的技术改造确保公司煤炭产量稳步提高,优越的自然禀赋使得公司拥有得天独厚的竞争力,06年以后2.9亿元的乐观投资收益,使得本就稳步增长的公司业绩如虎添翼。与煤炭行业其他上市公司相比,公司未来的业绩增长迅猛,不确定性因素较少,目前股价被低估,因此推荐买入。 基本面评分:95分 销售收入增长率 兰花科创 行业 盈利预测 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 公司研究 > 正文 |

|

| ||

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 油价狂涨!钱狂赚! |

| 超值名牌时装折扣店 |

| 虫虫新女装漂亮才被抢 |

| 世界名品服饰一折供货 |

| 环境美化“钱”景一片 |

| 千年传承之致富秘方 |

| 美国休闲氧吧,狂赚钱 |

| 看盛唐茶庄如何赚钱? |

| 中国特色治疗精神病! |

| 万元办厂,年利百万! |

| 瑜珈美容俱乐部太赚钱 |

| 今年怎样投资赚大钱 |

| 新韩国快餐一月赚八万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|