万科A(000002):地产至尊 笑傲江湖 |

|---|

| http://finance.sina.com.cn 2005年08月10日 18:22 证券导刊 |

|

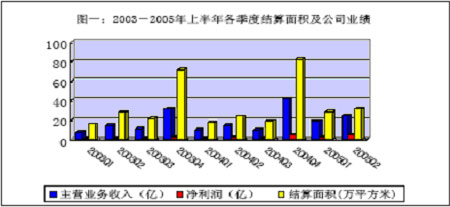

陈炳华 2005上半年,公司实现主营业务收入43.3亿、净利润7.95亿、每股收益0.23元,主营业务收入同比增长75.5%,净利润同比增长153%,公司中报业绩实现大幅增长。 业绩增长构成解析 2005年上半年公司结算面积增加。图一列示了公司2003年以来各季度业绩情况,从下图可以看出由于房地产行业结算的特殊性,公司的各季度结算面积没有规律,公司各季度业绩也没有规律性,由于公司2005年上半年结算面积增加,因此业绩与去年同期相比较,公司2005年第1、第2 季度业绩增长速度较快。

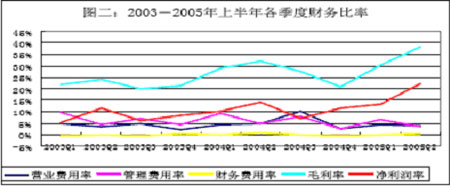

资料来源: Wind 资讯 公司公告 公司业绩增长的另一原因在于公司毛利率提高、费用比率有所下降。图二分析了2003-2005年上半年公司各季度的财务比率,由图中可以看出,公司毛利率水平呈上涨的趋势,2005年第1 季度毛利率达到30.5%、2季度则达到了38.4%,远高于前期水平;公司营业费用率和管理费用率则呈下降的趋势,低于去年同期水平;因此,公司的净利润率也呈上涨的趋势,2005年第2季度的净利润率达到22.2%。我们认为公司的利润水平较高主要原因在于公司本期结算的房产大多是在2005年1季度前期预售的,在房地产市场受宏观调控的影响下公司的毛利率将会降低,因此预计公司下半年的毛利率将会下降。

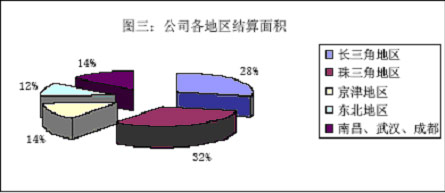

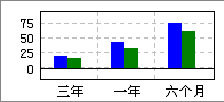

资料来源: Wind 资讯 公司公告 按公司各地区的结算面积看(见图三),公司业务地区分布长三角地区、珠三角地区和其它地区基本上各占三分之一,在全国14个城市都有房产结算,业务分布较广,具有较强的抗风险能力。

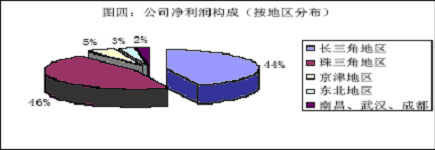

资料来源:公司公告 而从公司的利润构成看(见图四),公司主要利润来源却是珠三角地区和长三角地区,其它地区虽然结算面积占了40%,但净利润却只占10%。这在说明公司在长三角和珠三角地区业务拥有较高的利润水平的同时,也说明了公司业绩对这两个地区的业务依赖性较强,长三角地区和珠三角地区的房地产市场变化对公司的业绩影响较大。

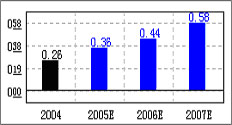

资料来源:公司公告 未来经营展望 公司一直在坚持较稳健的经营政策,在土地储备方面,公司共新增项目储备建筑面积400.3万m2,加上2004年年末的752万m2,按每年开工200万m2算,公司土地储备能满足未来五年左右的要求。 从公司的财务状况看,从2004年至今,公司流动比率均保持在2左右,短期偿债能力较强,但从速动比率看,公司近期速动比率水平在下降且存货周转率也在下降,说明公司近期存货在流动资产中的比重在增加,考察公司的存货构成发现,与2004年末相比较,本期公司存货的增加主要是由于在建开发产品和拟开发产品增加,已完工开发产品并没有增加,说明公司的销售状况正常,但对产品的开发管理则存在一定的压力;从长期偿债能力看,公司的资产负债率达到了63.47%的历史最高水平,这将影响公司的举债能力,而且公司近期现金及现金等价物净增加额为负,也说明了公司在资金方面压力较大。 从公司管理和治理看,“万科”被国家工商行政管理总局认定为“全国驰名商标”,公司第三次获得 “中国最受尊敬企业”称号,蝉联“中证・亚商最具发展潜力上市公司”第一名,并获得首届上海证券报“中国十佳上市公司”和“CCTV 2004中国最具价值上市公司”称号,在“首届中国A 股公司IR(投资者关系)评选”中,公司还获得最佳大型公司IR 奖。说明了公司治理规范、管理能力较强、具有较高的品牌知名度。 公司调整了年初披露的全年开工和竣工计划,计划将开工面积向下调减约15%,竣工面积向下调减约10%,则预计全年开工面积200.4万m2,竣工面积141.8万m2。2005 年上半年公司已实现结算面积59.3万m2,另公司尚有54.3万m2已售面积未参与本期结算,故预计全年结算面积能达到140万m2,实现主营业务收入85亿、净利润14.2亿,每股收益为0.42元。 投资重点提示 随着人民币升值2%以及继续升值的预期,房地产作为人民币资产,将成为外资的重要配置资产,因此房地产行业将受益。但是,2005年上半年,我国开发完成投资6193亿元,同比增长了23.5%,尽管增长幅度有所回落,但仍处于较高水平,因此预计国家仍将严格控制房地产行业的投资和价格水平。在此背景下,房地产行业仍然受到国家宏观调控的影响,只有规模大、实力强拥有品牌和持续融资能力的企业才能稳定增长,因此我们仍然谨慎看待房地产行业。 按7月29日3.84元的收盘价计算,公司2005年的动态市盈率为9.1倍,鉴于公司在房地产行业的龙头地位、拥有较高的品牌知名度和融资能力以及人民币升值对公司股价可能产生的有利影响,故调高万科A的投资评级,从“中性”调为“谨慎推荐”。 但是,必须注意的是,公司近期股价已有所回调;另外,尽管公司业绩仍能保持稳定增长,但行业存在受到国家宏观调控影响的风险。 (作者单位:财富证券) 基本面评分:99分 销售收入增长率 万科A 行业 盈利预测 技术面评分:96分 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 公司研究 > 正文 |

|

| ||

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 油价狂涨!钱狂赚! |

| 超值名牌时装折扣店 |

| 虫虫新女装漂亮才被抢 |

| 世界名品服饰一折供货 |

| 环境美化“钱”景一片 |

| 千年传承之致富秘方 |

| 美国休闲氧吧,狂赚钱 |

| 看盛唐茶庄如何赚钱? |

| 中国特色治疗精神病! |

| 万元办厂,年利百万! |

| 瑜珈美容俱乐部太赚钱 |

| 今年怎样投资赚大钱 |

| 新韩国快餐一月赚八万 |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|