美的电器:有望成为业内增速最快的公司 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年07月25日 16:22 证券导刊 | |||||||||

|

公司空调和压缩机产销规模在业内同行中已居领先地位,综合竞争优势凸现。年内业绩将实现30%以上的增长,我们维持对公司的“买入”投资评级。 空调产销一枝独秀 今年一季度空调总产销量分别为1548万台和1343万台,产量基本与去年同期持平,而

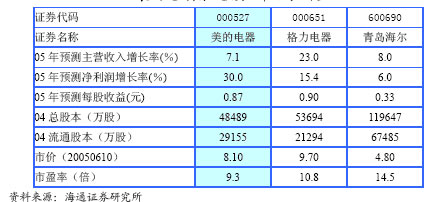

根据空调行业今年一季度产销状况,我们预计,2005 年国内空调业产能将突破6000 万台,不过,空调销售规模和产能规模过剩现象将日益突出。同时,随着空调市场保有量的逐年提高,不论是国内市场还是国外市场,空调需求增长将日趋放缓,供大于求的市场状况将导致企业间更为激烈的竞争。虽然目前原材料成本居高不下,但迫于市场竞争压力,企业只有通过规模扩张、价格竞争和开拓上游产业链等策略来争夺更多市场份额。因此,空调行业销售毛利率水平将继续下降,预计,业内龙头企业的空调销售毛利率将比2004 年下降1至2 个百分点,约为16~17%。 不过,美的电器(资讯 行情 论坛)却一枝独秀,公司空调产销两旺,出口形势喜人。公司今年1~4 月份空调产销量已达到400 万台,这一数字是去年公司空调内销总量,其中,空调出口约占50%以上,接近去年空调出口总量的70%。因此,我们预计,公司年内完成1000 万台空调产销(其中:500 万台出口)目标将不成问题。同时,公司空调出口将实现翻番增长,并有望超过内销,成为促进公司空调产销达标的主要推动力。 压缩机产销平稳增长 压缩机行业在经历了去年的旺季火爆销售后,业内各生产企业纷纷在去年下半年积极提高产能,更有空调生产企业为完善自身产业链而加入压缩机生产行列,从而使压缩机产能自去年年底后进入了加速提升期。统计数据显示,去年12 月份压缩机的月产量已突破500 万台,而在短短两个月后,今年3 月份压缩机的月产量已一举突破了600 万台。今年一季度压缩机的产销量分别达到1631 万台和1757 万台,同比增长率为24.3%和17.8%。不过,截止3 月底,压缩机库存仍保持在300 万台的水平上,明显高于去年同期。我们预计,随着空调销售旺季的来临,4 月份以后压缩机的库存将有显著下降,约保持在每月百万台左右,而全年压缩机市场供求将基本平衡。 2004 年美的电器压缩机销量达到713 万台,比2003 年增长了123%,同时,压缩机产品的高毛利率也为公司去年业绩全面大幅度提升做出了巨大贡献。04 年公司压缩机的销售毛利率为24.6%,比第一大主营产品空调高出6.5个百分点;而压缩机销售利润占公司主营利润的比重也大幅提高到16%,比03 年上升了7 个百分点。今年一季度以来,公司压缩机产销量基本保持平稳增长,头三个月实现销售收入接近5.9 亿元,占去年压缩机销售收入的四分之一左右,毛利率水平依然保持在24.5%的较高水平上。据此推算,公司今年压缩 机销量将不会象去年一样出现翻番增长,预计年产销目标将在800 万台左右,同比增长率约为12%。在调研中了解到,美芝精密压缩机的二期扩能将在今年下半年逐步投建,明年建成后将新增200 万台压缩机产能,因此,明年公司压缩机产销目标将是1000 万台。 为海外上市剥离小家电业务 对于公司近期剥离连续两年亏损的小家电业务,市场多持赞赏态度。一方面,公司因此卸掉了一个亏损包袱,从此业绩将不受其拖累;另一方面,公司可以集中精力从事制冷家电产业经营。其实,一直以来被冠以“亏损”头衔的小家电业务也并非都是亏损的,其中还有美的引以为豪的电风扇和电饭煲生产业务,该两大小家电业务不仅从未有过亏损,而且在国内外市场的产销规模均是首屈一指的。所以,我们预计,小家电业务被纳入美的集团旗下后,该两大优质资产以及很快能扭亏为盈的微波炉业务都有望被纳入美的集团正在酝酿的小家电规模扩张计划,与华凌集团的空调资产业务进行置换后在香港上市。 在将制冷家电作为公司核心产业的同时,美的集团一方面积极把握时机将小家电业务中的优质资产推向海外上市,另一方面,正尝试投资新的产业领域,培育新的利润增长点。公司目前已先后投资了湖南和云南两个客车制造项目,希望通过小规模的投资试探,开辟公司产业多元化发展的新途径。 今年业绩有望增三成 根据美的电器2005 年空调和压缩机产销目标,并结合公司剥离小家电业务的情况,我们预计,公司2005 年业绩将继续保持较快增长速度,即在股本扩张30%的同时,实现业绩的同步增长预计美的电器2005 年业绩增长率将达30%。根据公司今年1~4 月份空调和压缩机产销状况推算,年内公司实现空调产销1000 万台、压缩机产销800 万台的目标将有较大把握。而小家电业务的剥离将至少可使公司下半年减少亏损5000 万元,而商标使用费和厂房租金收入又将给公司带来近千万元的收益。我们预计,公司2005 年业绩增长率将因此达到30%。 我们预计,今明两年是公司业绩保持较快增长速度的阶段,同时,公司目前股价市盈率也明显低于同行业的上市公司,投资价值被低估。我们因此维持对该公司“买入”的投资评级。 表:空调行业主要上市公司比较 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 公司研究 > 正文 |

|

| ||||

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 韩国时尚品牌女装招商 |

| 超值名牌时装折扣店 |

| 虫虫新女装漂亮才被抢 |

| 亚洲火爆前卫时尚女装 |

| 世界名品服饰一折供货 |

| 美味--抵挡不住的诱惑 |

| 开麦当劳式美式快餐店 |

| 看盛唐茶庄如何赚钱? |

| 中国特色治疗精神病! |

| 男人--让你幸福到底! |

| 好生意挤破门的奥妙 |

| 3个月,重振男性雄风 |

| 新韩国快餐一月赚八万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|