42�ҹ�˾���ƣ����������ֵ��1.56% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��07��01�� 13:08 ֤ȯ���� | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

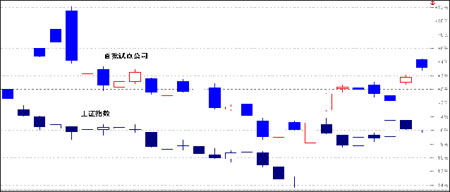

�����½�֤ȯ�о��� ������ ������Ҫ�� ��������ڶ����Ե㹫˾�ܹ�ȡ�ú������Ե㹫˾��һ�µı��֣���ô����г����ڵĴ̼����ã����Զ��������㣬�ڼٶ��������ز��������£���42�ҹ�˾���ƺ�Ļ�Ծ�������ܴ����г������ֵ����1.56%����С��ҵ�������ֵ����5.52%����������ָ֤������2.16%�� ����6��19�գ�֤��ṫ���˰����������������ֹɷݵȴ�����������ڵĵڶ���42�ҹ�Ȩ���øĸ��Ե㹫˾��������ʾ������������Ͽ������Ե㹫˾�ı��֣���ζ�Ź�Ȩ���øĸ﹤���ɴ˿���ȫ��չ�������ڵڶ�����Ȩ�����Ե㹫˾�Լ�����ܸ��г������Ļ�Ծ���ᣬҲ��Ϊ�����г���ע�Ľ��㡣 ����һ�������Ե㹫˾������ֲ��� ������Ϊ���۵ڶ����Ե㹫˾���ֵIJ��գ����Dz���������һ�������Ե㹫˾�����������Ե������ڶ����г��ϵı��֡� ����ͼ1�������Ե���������ع�˾�ı�������ָ֤���Ƚ�

����(������Դ���½�֤ȯ�о�������) ������ͼ1 ���Կ���������4�ҹ�˾�����Ե��������ǿ��ͬ�ڴ��̣������Ե㷽����̶�4�������գ���ƽ���Ƿ���߾ʹﵽ��13.69%����ͬ����ָ֤�����µ���5.49%���ɴ˿ɼ������Ե㷽���������ڣ������Ե㹫˾������ȡ���˸ߴ�19.18%�ij������档�����г�������Ե㹫˾�Ե㷽��������֪���г��ij���Ҳ���������ԣ������Ե㹫˾�Ĺɼ�Ҳ�����г����䡣�������ϣ������Ե㹫˾�ı�����Ȼ�����г��� �������⣬�������Ե㹫˾�ķ�����������������˼���ͣ�Ƶ��Ͻ���ҵ������3�ҹ�˾���ܷ����Ƿ���ͨ�������ƺ���в����ı��֡�Ҳ����˵���������Ե㹫˾�ı������������й�Ȩ���øĸ��Ե�Ĺ�˾��������2�εij������ᡪ�������������ںͷ�������������ʳ��ڡ� �������ڵڶ����Ե㹫˾�к��г������������ֹɷݵȴ�����������ɣ������Ե㹫˾�������ߴ�42�ң���ˣ�����ڶ����Ե㹫˾�ܹ�ȡ�ú������Ե㹫˾��һ�µı��֣���ô����г����ڵĴ̼����ã����Զ��������㣬�ڼٶ��������ز��������£���42�ҹ�˾���ƺ�Ļ�Ծ�������ܴ����г������ֵ����1.56%����С��ҵ�������ֵ����5.52%����������ָ֤������2.16%�� ������1���Ե�����г�����ֵ�仯����

����(������Դ���½�֤ȯ�о�������) ���������г�������ͬ���Ե�����Ĵ̼�����Ҳ��ͬ ������ʷ������ظ���ĿǰA���г����г���������������Ͷ������̬�Լ��ʽ���ȷ�����������Ե�ʱ�Ѿ������˺ܴ�ı仯���ڿ��ǵڶ����Ե㹫˾�ı��ּ�����г���Ӱ��ʱ������Ҫ�ۺϿ��ǵ��������أ� ����1���г�������ͬ ���������Ե��Ƴ�ʱ����ָ֤����1160�㸽�����г������ֵ���ƫ�ߣ�����ָ�����µ���998.23�㡣�г��ij������ƶ��Ե㹫˾�ı���Ҳ���ɸ���Ӱ�졣 ����Ŀǰ��ָ֤����1100�㸽�����г������ֵ��������Ե�ʱ���½���6%��������Եõ��ͷš���Ϊ�ڶ����Ե�ı��֣��ṩ�˸�������г������� ����2����������ͬ ���������Ե�����ʱ����ص��������߲��ࡣ��Ͷ���߶Թ�Ȩ���øĸ��Ե�е����ǵ�����£�ȱ������������������ά��Ͷ���ߵ����ĺ��г����ȶ��� �����ڶ����Ե�����ǰ��������������ܼ���̨����6��5��֤�����ϯ�и���Ҫ�����ҵͳһ˼�룬��֤�ؿ��������г���������������й�˾�ع���ͨ�ɡ�ͬ�����˾�ù����ʽ���������ȯ���ṩ�ٴ���֧�֡������Ե㹫˾�عɹɶ�������ͨ�ɣ����Ը���Ͷ���ߵĺ������ü������պ���˰�����˾����ʶ�����֤ȯ���飬�ٵ�����ίҪ�����й�˾�ڹ�Ȩ���øĸ﷽������ȷ���пعɹɶ�����ͳֹɱ����ȵȣ�����ʾ���������ά�������г���Ծ����ͼ���ɴ˿ɼ����ڶ����г�����ʱ����������Ҫ�������Ե��Ƴ�ʱҪ�������롣 ����3���ʽ��治ͬ ����Ӱ������г����ֵ�һ���ؼ����أ����ʽ�����ɽ��̶ȡ������Ե��Ƴ�ʱ���г����������������У��г�ӯ��ЧӦ�����ԣ�Ӱ���˳����ʽ��������顣�Ե�����������г���ֵ��ϵ����ʱ���ң������������������г���Ԥ�ڡ��������ѹ���ij�������ʹ�û�����ͳֱֲ�������һ���������г����ʽ�ѹ��������������زֹɵĴ���´졣 ����Ŀǰ�г������ֵ����һ��̨�ף������ʽ�IJ�������������ߡ�ͬʱ���������ƫů��Ҳ�����˳����ʽ�Ľ�����Ը����һ���棬��������ǰ�ڵIJ�λ������һ�����ֵ���Ը�������ͣ�ͬʱ��������ƻ���ȯ���ṩ�ٴ���֧�֣����ڽ��ȯ�̵����������⣬��������г����ʽ���Ҳ�������á�������Щ����ʹ�õڶ����Ե�����ʱ���ʽ���Ҫ�������Ե�ʱ�������ࡣ ����4��Ͷ������̬��ͬ ���������Ե���������г���ֵ�Ķ��ݻ��ң�ʹ���г������˶��ڵ�ì�ܵ��С� ���������������Ե���Ϊ�ο���Ͷ���߶��Ե㷽������֪��Ԥ�����������ԡ��������ί����Ҫ����������й�˾�ڹ�Ȩ���øĸ﷽����ͬʱ��¶���пعɹɶ�����ͳֹɱ�����������ȷ�г�δ���������ٵ�����ѹ���������г��IJ���Ҫ���ǣ�Ҳ�������á�ͬʱ�������Ե㹫˾���ƺ�����ñ��֣�Ҳ��һ���̶�������Ͷ���߶Թ�Ȩ���øĸ��Ե�Ļ���Ԥ�ڡ� ����5�����������׳̶� ���������Ե�Ĺ�˾ֻ��4�ң�������ͨ���ձ鲻���г����������Ե����ij���������ס�������ع�˾���г��ʽ�ķ���Ҳ�����ԡ� �����ڶ����Ե�Ĺ�˾���42�ң��г������γ������Եij������ᣬ�ⷴ��Ӱ����Ͷ���ߵIJ������顣���⣬��42�ҹ�˾������ͨ��ֵ�ߴ�779.27��Ԫ��ռȫ��A����ͨ��ֵ��8%���ҡ����û���㹻���ʽ���룬��42�ҹ�˾�������Ա��֣�������Ҫ����ۿۡ�������42�ҹ�˾���г��ʽ�ķ���ѹ����Ҳֵ�����ӡ����ų����ֻ���Ϊ�˲����Ե㹫˾�ij�������ѡ������������Ե��˾���������������Ե㹫˾��������ѹ�������Ӱ�쵽�Ե���г��Ķ��ڴ̼�ЧӦ�� ������2�����������ض��Ե���ֵ�Ӱ��

����(������Դ���½�֤ȯ�о�������) ���������������ڶ����Ե��������г�����Ҫ���������Ե�ʱ���г���������������г���ʵ�ʱ����Լ��г��ĵ��ǣ����������Ƴ��ڶ����Ե�ʱ��������һϵ�е��������ߣ���Чά���˶����г����ȶ��ͻ�Ծ��ͬʱ�����������Ե㹫˾��������֣������������˵ڶ����Ե㹫˾����������ϣ�����Ե��������Ķ��ڴ̼�ЧӦ���ܹ����г������Ʋ����ƶ����á����ڵڶ����Ե��������˳�������(��Ѷ ���� ��̳)�����ֹɷ�(��Ѷ ���� ��̳)�ȴ�������ɣ�Ҳ��ʾ��������ϣ��ͨ���̼���ЩȨ�ظ��ɵĻ�Ծ��������ά���г����ȶ�����������������̡��ľ��ĺ���ͼ�dz����ԡ� ����������������ɵIJ������ȣ���ΪӰ���г����ֵĹؼ� �����������ȵĸߵͣ����ܴ�̶���Ӱ�쵽Ͷ���ߵĶ��Ե㹫˾�Լ��г�������ֵ����ģ��Ӷ���ΪӰ������г����ֵĹؼ��� �����ڶ����Ե㹫˾��������4�ң���������ӵ�42�ң������������ƽ���Ȩ���øĸ�ľ���û��˿����ҡ��Ҳ��ʾ��������������Ե㹤�������Ͽɡ������Ե㹫˾�IJ������ȣ��ܴ�̶���Ҳ����Ϊ�����Ե㹫˾����Ҫ�ο�����ˣ�����Ԥ�ڵڶ����Ե㹫˾�����岹�����ȣ��������Ե㹫˾��ƽ�������������������Ŀǰ�г���������Ҫ���������Ե�ʱ���г�����������£����ڹ�ָ�߱������������г������������ǵڶ����Ե㹫˾���ƺ�ı��֣���Ȼֵ��Ͷ���߹�ע�� �������ǣ����ڵڶ����Ե��к��г������������ֹɷݵȴ�����������ɣ��ڶ����Ե㹫˾���г��Ĵ̼����ã����ܴ�̶��Ͼ�������Щ���������˾�IJ������ȣ�������ȫ���Ե㹫˾����������ɲ������ȸߵͣ�����ΪӰ������г����ֵĹؼ��� ����ͨ���Ա������Ե����һ�ع�(��Ѷ ���� ��̳)�ͽ�ţ��Դ(��Ѷ ���� ��̳)�ķ��������ǿ��Կ�����������ҵ�IJ�����Ը�����������Ӫ��ҵ��ͬʱ���ӳ������������ֹɷݵĻ�����ɼ�ˮƽ��������Ҫ�Ƴ�����̫�ߵIJ������������������Թ����㷽���ѹ��������Ϊ���ѡ�����Ŀǰ�г��������ı��ֹɷݡ����������ȹ�˾�Ե㷽�����۸���ȷ���IJ�������Ҳ�ձ�Ҫ�����г���Ԥ�ڣ��п��ܻ�����г���ϣ����գ��Ӷ��п�������г����ڵļ��Ҳ�������ˣ��ڵڶ����Ե㹫˾�ķ�������������Щ���������˾�ķ���û����ȷ��ǰ���г����ڵı���������ܵ�һ����ѹ�ơ� �����ġ��������ԣ�����������ֲ���ע��С��ҵ���˽Ӫ��ҵ���Ե㹫˾ �����ڵڶ����Ե㹫˾�ķ����������dz������������ֹɷݵȴ��������˾�ķ�����û��������ǰ������Ͷ���߲�����ȡ�ʶȽ����IJ������ԣ���������δ��Ԥ�ڷ������ܸ��г������IJ������ա�ͬʱ���й�ע��ع�˾�Ե㷽���Ľ�һ���仯�� ����������������˾����ȷ���IJ������ȴﲻ���г�Ԥ�ڣ������������Ƴ������Ȩ֤���������Ӷ�����г�ϣ������գ���ôͶ���߶��ڶ����г��ı��֣����б�Ҫ���ֽ����������ڹ�ָ������1160���Ϸ��������г����ܳ���������ʱ���Է��յĿ��ƺ�Ԥ������ֵ��Ͷ�������ӡ� �������幫˾���ԣ�������Ϊ����С��ҵ�幫˾�Լ�����һЩ˽Ӫ��ҵ�عɵĹ�˾���䲹�����ȿ��ܻ�������Ե�Ĺ�˾�нϴ������������ˣ�����δ���г���������Σ���Щ�������ȿ��ܴﵽ���������г�Ԥ�ڵĹ�˾����Ȼ����ȡ���������г��ı��ֻ��ᡣ ����ͬʱ��ͨ������IJ��㣬���ǿ��Կ��������10����С��ҵ���Ե㹫˾�ı��ֺ������Ե㹫˾�ı���������������ʹ����С��ҵ������Ĺ�ֵˮƽ����5.52%���Ӷ���������Ͷ���߶�����С��ҵ�幫˾��Ԥ�ڣ�����������С��ҵ����ɵĻ�Ծ����ˣ���Ϊ����������Գ�����Ͷ���ߣ����鲻������ע���ص���ڿ��������ϴ���Ȳ�������С��ҵ�幫˾�Լ���Щ˽Ӫ��ҵ�عɵ��Ե㹫˾�ϡ�ͬʱ��������С��ҵ���Ե㹫˾���ڻ�Ծ���ܸ�������С��ҵ�幫˾������ʾ��ЧӦ�ͻ��ᣬҲֵ��Ͷ���߹�ע�� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > �г��о� > ���� |

|

| ||||

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��

��

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|