|

渤海证券 黄锋

公司为国内最大的滴丸剂型生产商。主要生产以预防、治疗心脑血管疾病为主的系列药品,2004年底总资产22.01亿元,销售收入13.02亿元,利润额2.15亿元,对应在全国的占比分别为1.78%、1.84%、2.89%,从利润额占比情况可以看出公司的经营效率明显高于行业平均水平。目前公司在中国的中药现代化进程中,己经成为中国中医药行业内具有较强影响力

的新型数字化中药制造基地。统计显示,公司的控股股东在2004年全国医药工业销售收入前100名企业中位居第9,具有明显的竞争优势。

行业背景:永远成长的朝阳行业

医药行业不仅包括通常意义上的医疗保健,更涵盖无止境地对人类生命科学的探索,所以医药行业可以说是一个永远成长、永远发展的朝阳行业。医药行业的发展与人口增长、卫生支出、保健意识提高、医疗水平上升等因素有关,而与宏观经济发展的相关度较小,呈现出明显的防御性行业特点。从近8年来的相关统计数据可以看出,医药工业总产值(现价)在我国GDP中的比重不断提高,说明医药工业在国民经济中的地位持续上升,而且医药工业总产值的增速明显快于GDP增速。

近4年来医药工业各子行业产品类型销售利润率(利润总额/销售收入)和利润增长率(利润同比增长率)的统计数据比较中,中成药销售利润率和利润增长率都高于医药工业平均

水平,而且至2004年底中成药两项指标都己成为各子行业产品类型中的最高。

经过GMP、GSP强制认证之后,不仅中药产品的产能和质量有较大提高,而且行业中资源更加向优势企业集中。目前国内有50多种销售额超亿元的中药准“重磅炸弹”,这些产品大多集中在行业内的优势企业中,这些己经形成良好品牌效应的“大品种”将能很好地带动优势企业后续新产品的上市销售。2004年《国家医保和工伤保险药品目录》调整中,中成药品种增加了98%。在2002年底出台的《中药现代化发展纲要》指引下,国家将加大对中药发展的支持,争取到2010年有2-3个中药品种能够进入国际医药主流市场。

“大病种、大品种、系列化”的发展思路

“大病种、大品种、系列化”是公司的产品发展思路,目前心脑血管系列产品为公司的主要利润来源。2004年复方丹参滴丸、养血清脑颗粒两个主要产品合计在公司销售收入总额与净利润总额中的占比分别为77.18%和91.76%。IMS统计,2003年全球心脑血管药物销售额排名第一,市场份额为16.09%,市场规模高达750亿美元,年增速为7%;在中国心脑血管药物属第二大类药物,2003年销售总额为246亿元,市场份额为14.36%,同比增长10.33%。中国心脑血管药物销售增速高于世界增长水平,主要原因是由于中国开始进入老龄社会,生活节奏不断加快,以及饮食结构的改变等。其中老年人口的增加是最主要因素,国家卫生部统计数据显示2000-2020年中国65岁以上老年人口的比例将从7.09%上升到26.15%,以15亿总人口计算的话就会超过3.9亿,而老年人心脑血管发病率高达60%-70%。统计数据显示,1999-2003年国内心脑血管中成药市场平均增长速度为23.75%。2004年抗感染类药物销售收入以26.97%的市场份额继续居第一位,第二大类药物仍为心脑血管药物,抗肿瘤和免疫调节剂、消化系统药物、血液及造血系统药物分别位居第三、四、五名。在国际市场上,心血管药物、抗感染药物和神经系统药物为销售额排名前三位的大类药物。

复方丹参滴丸主治冠心病、心绞痛、降血脂等,是公司的支柱产品,同时也是国内所有药品中市场规模最大的单个药品。2004年销售额高达8.69亿元人民币,蝉联国内心脑血管中成药销售额第一,在心脑血管中成药的市场份额为20%,超过第二位约7个百分点。复方丹参滴丸1994-2002年的复合增长率为157%,但近两年增长率明显减缓,但未来仍将保持继续稳定增长。原因有几个方面:

第一,原本材料高质。丹参是治疗心脑血管疾病最好的中药材,而公司作为原材料所培育的丹参中丹参素含量为1.7%,是普通丹参含量的2倍,丹参酮IIa达到0.42%,比国家药典标准高一倍多。

第二,质量可控,稳定性高,速效、高效。

第三,国家二级中药保护品种,产品核心专利保护期限到2021.11.9。

第四,国家《医保及工伤药品目录》甲类药品。

第五,药品疗效研究扩大适用症范围。

第六,国际市场的逐步开拓。

第七,心脑血管药物市场的绝对增长。

竞争优势异常突出

成本优势:原材料:陕西丹参12000吨、云南田七800吨、柴胡200吨。生产设备:全套中药提取设备,滴丸、颗粒、片剂、胶囊制造设备,以及包装、运输设备。形成种值、加工提取、制剂、包装、销售整套体系。

产品优势:8个品种、5个剂型、四大产品系列。其中两个销售收入超亿,一个全国市场规模最大。同时拥有七个粉针新药、一个生物国家一类新药,30个中药在研品种(10个己进入临床),6个生物药在研品种(临床)。

技术优势:2004年底共申报专利202项(13项授权、PCT5项、美国专利1项),复方丹参滴丸核心产品专利2021.11.9日到期,(丹参三七配比专利和丹参药材指纹图谱方法专利己授权),复方丹参滴丸生产基本实现从化料、滴制、内包、外包全线电脑程控自动化生产。建立现代中药研究所(4750万元)、生物制品研究所(4850万元)。

营销优势:公司全部员工3126人,专业营销人员1213人,占比38.8%。国内市场“立

足城市、辐射乡村、区域管理、重点突破”,募集资金2980万元投入完毕(新增23个办事处,城乡和OTC板块深度开发)。科研支持的学术营销、服务营销和文件营销。

国际市场开拓优势:复方丹参滴丸是中国第一例以药品身份进行美国FDA Ⅱ、Ⅲ期

临床试验的中药制剂, 2000年首次以处方药进入俄罗斯市场,并先后进入韩国、越南、古巴和阿联酋等16个国家和地区销售,目前己在28个国家进行了商标注册。2005年公司将依托“四区一点”来继续推动复方丹参滴丸的国际销售。

坚持两条“战线”作战

公司在发展战略上,坚持国内、国际市场同时开拓的战略:

国内市场:坚持“大病种、大品种、系列化”的产品研发策略,采用“支柱产品带动新产品销售”营销手段,实施“立足城市、辐射乡村、区域管理、重点突破”营销战略。

推进中药产品国际化。通过粉针产品快速提高公司竞争力,向国际标准靠扰,采用数字化生产加快中药现代化进程,对于己经完成“指纹图谱”生产的主打产品复方丹参滴丸,加大国际销售(俄罗斯、韩国等),继续向国际成熟市场渗透(申报FDA、在荷兰成立公司),另外,公司力争与国际大制药企业保持同步。研发、生产具有自主知识产权、国际先进技术水平的生物药品重组人尿激酶原。

风险因素:医院目前是公司产品的主要销售渠道,而且公司主要产品都己进入国家《医保及工伤药品目录》,药品价格受国家调节影响长期趋降。另外,2006年初公司将发行4-5亿的可转债,这将摊薄公司的每股收益。

鉴于公司未来几年成长性非常突出,2005年合理价格应为16.51元,所以给予投资评级:增持。

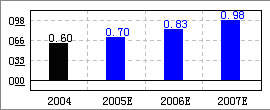

基本面评分 70分

销售收入增长率

天士力 行业

盈利预测

|