|

海通证券 杨建弟

山东药玻(资讯 行情 论坛)一直是市场的“谦谦君子”:走势长期以来波澜不惊,但近日却表演了一个漂亮的蹦极:股价在5月12日突然跌停,但5月17日又大幅上涨,一度冲击涨停板,这一切,应与3029万股职工股在5月17日上市有关,上市前股价受到短暂冲击,但一旦利空释放,便成了价格上涨的契机,主力机构借职工股上市给大家派发“红包”。

主导产品仍有增长潜力

2005年第一季度销售收入为1.5亿元,较2004年同期增长15%,较2004年同期46%的增长幅度有所下降。从产品具体构成看,2004年占公司整体销售收入75%的模制瓶增长14%。2005年第一季度模制瓶销售收入为1.1亿元,与2004年第一季度相比基本没有增长。但考虑到长期以来山东药玻各季销售收入比例构成并不稳定,因此我们并不认为者预示着模制瓶销售收入缺乏增长。我们估计2005年模制瓶销售收入增长幅度可能会维持2004年的水平,增长幅度为14%左右。公司棕色瓶销售收入增长幅度可能在50%以上,胶塞销售收入较2004年也会有较大增长。

成本上升致使毛利下降

主导产品模制瓶的毛利率预计2005年继续下滑。根据公司披露信息,煤、电分别占公司生产成本的20%与17%,化工原料占公司生产成本的10-20%左右。2004年以来化工原料、煤、电涨价对公司净利润产生了很大的影响。涨价因素在2005年仍然存在,致使2005年第一季度模制瓶毛利率较2004年同期下降了1.2个百分点。

作为山东药玻主要客户的抗生素生产厂家受到价格下调成本上升因素影响,最终可能会导致山东药玻应收账款继续保持2004年的增长趋势,对公司净利润增长构成潜在影响。

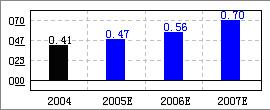

尽管公司目前面临以上不利因素影响,但我们认为,销售收入较快增长以及公司2005年对于营业费用、管理费用的良好控制,公司净利润能够保持15%以上的增长。预计2005年每股收益能够达到0.47元左右。伴随着公司生产转型进一步深入,从长期发展角度看,山东药玻今后仍然具有较好的增长潜力。

主要产品增长潜力不一

丁基胶塞:公司总投入1.78亿元,主要生产设备从意大利进口,打造的一期和二期工程共42亿只产能,产能居国内第一。受今年1月15日,SFDA颁布的对丁基胶塞部分产品设定半年到一年过度期的不利影响,市场容量尚不能完全打开,预计今年只能发挥30亿只产能,规模优势尚不能较好地体现。3月份销售开始反弹,从今年5月起,有望开始结束“以瓶养塞”的不利局面。当前,公司关闭一期,使二期30亿只产能24小时连续生产、满负荷运转。客户资源目前拥有齐鲁制药、鲁抗医药(资讯 行情 论坛)和哈尔滨制药等,华北制药(资讯 行情 论坛)即将成为大客户之一。原材料氯化丁基胶,由于国外供应商的某些车间在检修设备,造成目前价格在3万元/吨左右、居高不下,预计下半年价格将有所回落。

抗生素粉针是约占丁基胶塞市场1/2的最大领域,而在全国用量最大的头孢唑林和头孢曲松两类抗生素粉针与丁基胶塞的药物相容性方面,公司是仅有的两家已克服配方难题的生产厂商之一,为公司赢得该市场,打下有利基础。同时,公司已攻克了附加值较高的基础输液用丁基胶塞所存在的不溶性微粒难关,随着半年过度期的结束,该市场将逐步放大,初步预计丁基胶塞今年能实现1亿元销售收入、毛利率在13%到15%之间,实现新增利润1000万元,对每股收益的贡献约0.05元。

棕色瓶:公司当前的产能是3.7亿只,由原先模制瓶车间改建而来的两条生产线,将于今年6月底投产,届时,将新增产能1.2亿只。今年,将继续保持70~80%的出口销售,初步预计棕色瓶能带来新增利润1000万元左右。近期,公司在工业园区投建的两条高档的轻量薄壁化的棕色瓶生产线,已破土动工。

模制瓶:公司充分利用包头康瑞子公司当地的低煤电成本和今年免税、以后15%所得税的优惠,每度电节省0.26元,每吨煤节省400元。今年,新增的二期工程预期在6月份投产,将实际生产模制瓶27亿只,是去年实际产能的两倍左右。由于新老客户市场已顺利开发出来,初步预计实现300~500万元利润,由于05年该公司仍处于免税期,并享受当地较低的煤电成本优惠,故,实际新增净利润300~500万元。由于约30%的模制瓶产能转向包头康瑞,作为填补性的生产,公司应客户小批量订单的需求,拓展新的应用领域。当前,公司,已更换模具,生产出盛装胡椒粉和辣椒酱的食品模制瓶、高档饮料瓶和化妆品瓶。该部分产能仍较小,短期内也不会扩大。但公司有意向,继续开发出高毛利率的高档磨砂刻花的化妆品瓶。

生物制剂瓶:公司目前正在试生产阶段,待在实践中解决瓶壁气泡问题后,不久即将正式生产,已有客户订单。由于该品种售价较高,其毛利率远高于普通模制瓶的毛利率。其设计产能是7万亿只,今年的初期市场可能只有1亿只左右,较小的销售规模,使得其对销售毛利率的贡献较为有限。

主要原材料纯碱:约占主营成本的30%。今年一季度的采购成本已较04 年四季度有少许下降,当前价位是1600 元/吨,预计今年的价格趋势是波浪式下降,公司受此价格压力将不大。公司的核心竞争力是依托技术改造和技术创新,降低单位生产成本。在原材料成本相同的情况下,其竞争对手可能无利可图,而公司仍享有一定的利润空间。

主营收入方面,我们仍维持前期报告中,同比增长28.8%的预测。由于丁基胶塞的毛利率远低于主导产品模制瓶的毛利率以及今年新增的固定资产折旧,因此,整体的销售毛利率水平将受到一定的拖低。虽然一季度的费用率得到较好控制,但全年,公司仍有可能出现较高的期间费用率和营业外支出等。

投资建议

由于职工股上市造成的价格下跌正好给投资者一个逢低参与的良机, 目前价位偏低,估值仍具有吸引力。

基本面评分 86分

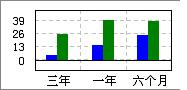

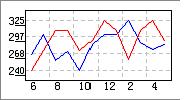

销售收入增长率 蓝色:山东药玻 绿色:行业 |

点击此处查看全部财经新闻图片

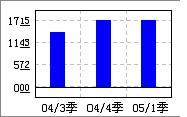

盈利预测 |

点击此处查看全部财经新闻图片

技术面评分 69分

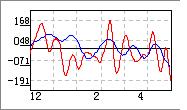

市场强度 蓝色:山东药玻 红色:行业 |

点击此处查看全部财经新闻图片

市场温度 蓝色:山东药玻 红色:行业 |

点击此处查看全部财经新闻图片

市场趋势 蓝色:山东药玻 红色:行业 |

点击此处查看全部财经新闻图片

机构认同度评分64分

分析师情绪指数 |

点击此处查看全部财经新闻图片

主力关注度 |

点击此处查看全部财经新闻图片

机构风向标 |

点击此处查看全部财经新闻图片

|