标准股份:机构博弈股价急跌创买入佳机 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年01月10日 14:41 证券导刊 | |||||||||

|

摘要:配额放开对服装发展是强有力的推动力,公司的配股项目提高了公司的竞争力。由于机构博弈造成股价急跌,这正是买入的机会。 作者:黄锦超 1、公司分析

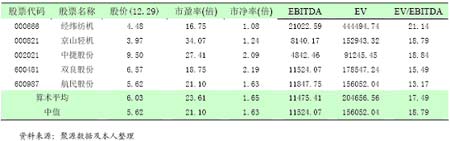

标准股份(资讯 行情 论坛)以系列缝制设备的研制、开发、生产、销售为主业,目前有分工明确的四大生产基地组成。其中,西安临潼是标准股份新产品、新技术的研究、孵化基地;西安西郊标准工业园是出口产品生产基地;江苏菀坪生产基地是中厚料工业缝纫机生产基地;上海松江生产基地专业从事新一代电脑绣花机的研制、生产。目前,标准股份工业缝纫机的年生产能力为50万架,是国内最大的工业缝纫机生产企业之一。远销欧美、东南亚、亚、非等125个国家和地区,成为西安第一大宗出口商品。受到西安是政府的大力支持。 标准股份能为市场提供的缝制设备,包括普通单针平缝、双针平缝、绷缝、包缝、特种、机电一体化缝纫机、电子缝纫机、电脑绣花机等16个系列、100多个品种。2002年,"标准"工业缝纫机被国家工商总局认定为中国驰名商标。2003年和中捷、 宝石(资讯 行情 论坛)、飞跃以及上工一起被评为中国名牌。 2. 产业分析 缝制设备业的发展来自于人们对服装、鞋帽等消费行业的需求。人们日益增长的服装需求是缝制设备行业长期向好的保证。配额的放开进一步促进了国内缝制设备行业的发展。 2004年下半年关于配额取消后的各种限制出口措施不断流传,不管是国外某些国家的限制进口,贸易保护政策,还是国内对出口纺织品征收关税,降低了人们原来对纺织品出口增长的乐观预期。有甚者认为明年的出口会维持在目前的水平。其实我们心平气和地想一想,所有政策的主导思想是防止纺织品出口增长过快,避免短期冲击太大。长期的趋势是不会变的,中国纺织品的市场份额会持续扩大,相关的限制措施只是延长了纺织品的景气周期。 由于配额取消的预期降低,缝制设备的需求被推迟了。缝制设备作为投资品,安装调试的时间很短,基本上买来就可以用。对于服装企业来说,在市场前景比较明朗的时候再购买设备是比较理性的。所以配额取消后的缝制设备需求并没有在前期消化,而是在05年之后体现出来。 对于缝制设备的需求,大家目前较为关心的问题还有民工问题、能源供应以及宏观调控的问题。服装企业的投资主要包括厂房和设备,其中厂房的投资更大。我国主要的服装生产基地在沿海地区,土地价格上升、民工工资上涨和电力供应紧张都让服装加工业的成本快速上升,尤其是对中小企业的冲击很大。中小服装企业利润率低,生产成本上升后利润进一步下降。而这些企业是国产设备的主要客户。是不是行业进入了下降通道呢? 服装行业近几年并没有因为成本的上升而萎缩,而是快速成长,行业盈利持续上升。沿海地区的成本上升,低利润的项目向中部转移。从全国各省的服装行业增长速度比较中不难发现,中部地区服装产量的增长速度远远高于沿海地区的增长速度。黑龙江、湖南、江西等地区的增速在60%以上。服装产业向内地转移创造了新的需求,为缝制设备提供了更广阔的发展空间。 3、公司分析 3.1 公司的优势 品牌优势:标准股份是行业龙头,国产缝纫机的五大名牌之一。产品质量稳定,是市场认可度最高的国产品牌之一。 技术优势:行业内唯一的拥有国家级技术中心的缝制设备制造企业,技术力量雄厚。关键零部件如旋梭、主轴、螺旋伞齿轮、机壳等全部由公司生产车间自行加工生产。而同行业的其它厂商,大都没有这样的能力。也保证了标准股份有较高的产品毛利率。 规模优势:公司产能在50万台左右,是最大的工业缝纫机制造企业之一。缝制设备整机制造是属于组装工业,规模效应明显,公司的规模优势促进了公司的业绩。 3.2 公司的不足:增速放缓、毛利率下降 增速放缓:02、03年公司的增长速度都在20%以上,而04年前三季度销售收入却低于上年同期。公司发展脚步停滞不前,04年行业依然保持较快增长,标准股份增速低于行业平均水平。 毛利率下降:01年到04年,公司产品的毛利率持续下降。分产品来看,除包缝机外,其它机型毛利率均在下降。包缝机毛利率上升是由于产品结构调整。2002年以前生产的包缝机为中速包缝机,从2003年开始生产高速包缝机,中速包缝机产量逐步减少。高速包缝机产品的毛利率远高于中速包缝机。但包缝机占主营业务收入的比重仅为4.5%,对整体毛利率的影响不大。我们分析公司发展减缓的原因,主要有两方面。其一,国有体制激励机制不足。缝制设备行业是民营企业占主导的行业。相对于民营企业灵活的机制,公司的市场拓展和关键人才的激励机制不好,存在一定的人才流失,影响了公司业绩的成长。 其二,依赖自身发展。公司自己生产能力较强,关键部件自己生产,一方面提高了公司的利润水平,但影响了公司的发展速度。其它民营企业的零部件基本都由外协厂家完成,自己只专注于铸造、喷涂、机壳加工和组装环节,资金投入更少,产能扩张能力更强。在标准的销售模式中,各地的总代理网络由公司自己构建,是公司的分支机构,而中捷等企业则由当地的公司来当总代理,利用当地的资源来发展当地的业务。相对而言,中捷等企业的销售网络构建成本较低,市场拓展更快。 3.3 财务分析 去年公司主营业务收入增长率为24.75%,经营活动产生的现金流量为8757万元,流动比率为2.48倍,速动比率为1.66倍,每股收益为0.348元,以标准的历史财务指标来看,标准股份的收益能力很强,受益质量较好,收益中现金的比率也较高,经营发展能力不错。负债较低,偿债能力很强。各项财务指标稳健。 4、募集资金项目分析 行业竞争激烈,产品毛利率不断下降。只有不断地提高产品的技术含量,依靠技术进步,才能保持竞争优势,维持较高的毛利率。无油、电脑、特种工业缝纫机因该类产品的加工精度、加工工艺水平要求很高,产品的附加值高,价格高。标准股份通过募集基金发展无油、打结、钉扣、锁眼等产品符合产业的发展方向,有利于公司保持市场竞争力。 国内的中捷、宝石、捷克、飞跃等公司产品系列中都有无油、打结、钉扣、锁眼等产品,而且这些产品一般都是在一两年前推出,目前逐步进入市场成熟期。今年特种机销售形式良好,特种机中的锁眼机、钉扣机2004年1-10月份的产量分别为3566、32860架,分别较去年同期增长44.72%,54.01%(数据来自行业协会)。如果标准股份募集资金项目建设周期过长,项目达产后,市场可能已被其它公司占领,存在一定的市场风险。 5、 盈利预测 在上述分析的基础上,我们预计04,05,06年的EPS分别为0.365元,0.355元,0.392元。 我们的预测是建立在以下基本假设基础上的。 假设一:公司的无油产品、特种机在05年-06年陆续达产,产品保持较高的产销率。 假设二:行业继续保持较高的增长速度。 假设三:期间费用与主营收入的比例保持稳定。 6、 估值 我们选取了与标准股份同处于专用设备制造的机械行业上市公司经纬纺机(资讯 行情 论坛)、京山轻机(资讯 行情 论坛)、中捷股份(资讯 行情 论坛),以及和标准相似,业绩稳定,行业地位突出的双良股份(资讯 行情 论坛),同是纺织品上游企业的航民股份(资讯 行情 论坛)作为估值参考样本。利用样本股的平均P/E,EV/EBITDA作为参考依据,我们认为公司的合理价位在7.5元附近。 样本公司基本情况 7. 投资建议 目前博时基金和国泰君安分别持有1021.74和975.67万股,其它几只基金只有100多万到几十万股,在目前价位所有三季度投资标准股份的基金全部被套牢,公司的股价从三季度的8元左右下跌到目前的5.29元,下跌幅度超过30%。而从九月份到现在公司的基本面没有变化,下跌的主要原因是因为大机构之间的博弈,如果一家机构想推动股价上升,又担心其他机构会出货。机构之间相互制约,价格随着大盘向下波动,所有的机构都被套牢。 公司近期实施配股,原有的均衡由于配股而打破,流通股的股权结构将发生改变。如果股价持续低迷,绝大部分投资者不配股,配股将由承销商包销,这样的话将形成三家承销商加上现有的两家大机构,组成五家大机构处于同等数量的位置,这样的股权结构是不稳定的结构,相互之间无法构成制约。而且新进入的机构成本较低, 他们可以在现有价位跌价出局,带动股价下跌。原来持股的大机构处于更加不利的局面。 另一种情况时承销商承担一部分股价拉抬成本,使股价上升,配出大部分股票,现有机构投资者认购相应比率的配股份额,维持原有的股权比例,保持博弈的均衡。等待价格向价值的回归,这样大家的成本都很小。 对于小机构投资者的最佳投资策略也是认购配股,摊低成本。跟随大机构的投资策略,通过搭便车享受收益。 (作者单位:海通证券)

|

| 新浪首页 > 财经纵横 > 公司研究 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|