创投最终目的在于退出,不仅要考虑退出时的回报额与当初投资额之间的差异,还需要考虑整个投资周期的长短。那么创投退出有哪些主要的方式?这些方式各有何优势?

一般来说,创投主要通过并购、IPO、新三板、股权转让、回购和清算这几种方式进行退出实现收益。据清科研究中心统计,2017年一季度,新三板(131笔)和IPO(104笔)是最主要的退出方式,紧随其后的是并购(31笔)和股权转让(28笔)。我们认为,由于这几种退出方式的回报方式、回报率和具体操作方式各有不同,它们适用情况也不尽相同。

并购是市场低迷时最主要的退出方式。并购退出是指投资方投资标的企业后,通过其他企业对标的企业收购而实现的退出方式。与IPO退出相比,并购有退出周期短、交易自主性强(无企业发展规模和财务业绩方面的特殊限制)、受到市场波动影响小的优势。近年我国经验表明,并购在市场低迷、IPO受限时优势尤其明显。以2013年为例,由于IPO停牌,创投支持并购案例为446起,成为最主要的退出方式。相比之下,同期创投支持IPO案例仅有27起。

进入2017年来,中企跨国并购日渐趋冷,随之而来的是总并购案例和总并购金额的双双下降。短期而言并购在退出端的贡献应该仍低于IPO和新三板。但是值得关注的是,近期证监会频繁发声鼓励企业并购重组。证监会主席刘士余、主席助理宣昌能和副主席姜洋均在6月发表过有利于并购重组的言论。我们认为,监管层对企业并购重组的鼓励和IPO的从严过审将支持并购在创投公司退出端扮演更大的角色。

IPO是最受创投欢迎的退出方式。IPO退出是指投资方支持投资标的企业上市,进而通过减持获得回报的退出方式。在美国等成熟市场中,IPO是创投首选的退出方式。而在中国,由于一级和二级市场间存在较大的套利空间,IPO在回报方面的优势更加明显:2017年上半年IPO退出案的平均回报倍数(2.51)和IRR(42.8%)均远高于其他退出方式。虽然按发行日计算的境内IPO退出的回报倍数自2014年以来一路下降(由2014年的8.08降至2017年上半年的2.51),但IPO退出的20交易日后的回报倍数仍然很大。

随着IPO的重新放开,创投自2015年起迎来收获期。2017年上半年,以IPO为形式的退出案达到了147家,渗透率达到55.1%。若假定2017年余下的时间每周发行7家IPO,则2017年IPO发行数量预计为400家左右,但5月底证监会发布减持新规,限制创投大股东减持投资标的股份,在一定程度上拉长创投公司的退出周期,降低IRR。这也许将促成一些创投公司将退出的重心移向其他方式。

新三板上市是比主板上市更灵活的退出方式。相比于在主板上市,创投公司可以支持标的企业在新三板挂牌,之后通过交易退出。新三板退出有以下几个优势:首先,新三板市场的市场化程度比较高且发展非常快。截至2017年6月末,新三板挂牌数量超过1.1万家,市值超过4.8万亿。其次,新三板的机制较主板而言比较灵活,挂牌时间短、成本低。所以很多创投采取先让标的企业在新三板挂牌,再寻求在主板上市的方式。最后,新三板有国家政策的大力支持。这是在2014年扩容并正式实施做市转让方式后新三板退出逐渐受到投资机构追捧的原因。

据清科研究中心统计,2017年上半年,VC/PE支持的新三板挂牌企业共179家。虽然渗透率有所下降(由2016年的21.5%下降至13.6%),但由于新三板挂牌企业的整体增加,新三板退出仍然在创投退出总数中占比最高(一季度占比41.2%)。上半年由创投支持的新三板挂牌企业中,分布最多的行业为IT(31家)、机械制造(22家)、生物技术/医疗健康(16家)、互联网(14家)和电子光电设备(13家)。

股权转让是全球范围内流行的退出方式。股权转让指的是创投将自己的股东权益有偿转让给他人,以套现退出的一种方式。股权转让与并购的区别在于并购后并购方获得对投资标的的控制权,而股权转让则不一定。常见的股权转让方式包括私下协议转让、在区域股权交易中心(新四板)公开挂牌转让等。与并购类似,股权转让的优势在于退出快速、自主性强并且受证监会鼓励。但是其劣势也十分明显:内部决议过程复杂、法律程序繁琐、估值定价方面存在障碍等。2017年一季度,股权转让的平均回报倍数为1.5,IRR为16.2%,相对低于IPO和并购。虽然在我国股权转让相比上市退出案比例较小,但是全球范围内,股权转让和并购一直是最为流行的退出方式。其原因或许可以归结为在成熟金融市场中,估值定价会更为成熟,股权转让的优势会得以充分发挥。

回购是利于企业保持独立性的退出方式。回购可以分为管理层回购和股东回购,分别指投资标的的管理层和所有者从创投公司手中回购投资标的的股份。回购是一种比较稳定的退出方式:对于投资标的而言,回购有利于保持企业的独立性,避免因创投资本的退出而给企业运营带来的不确定性;对于创投公司来说,回购能带来不依赖于股权市场波动的回报。但是回购退出的缺陷在于:对于投资标的,回购对资金的要求很高,需要企业管理层或股东找到好的融资杠杆;对于创投公司来说,回购带来的回报率远低于IPO。2017年一季度,管理层回购的退出回报倍数仅1.28,IRR仅10%。总体来说,回购适合投资标的经营稳定但是上市无望的案例。

清算是减少损失的退出方式。当创投公司已经确认项目失败,那可以采用清算的方式退出来最大程度挽回残余的资本,以便及时止损并将资源投向有望成功的项目上。由于申请破产存在成本,且耗时长、法律程序复杂,所以只有创投公司确认收回的资本足够抵消申请清算的成本或者有大量债务需要偿还时清算退出才会被提上日程。

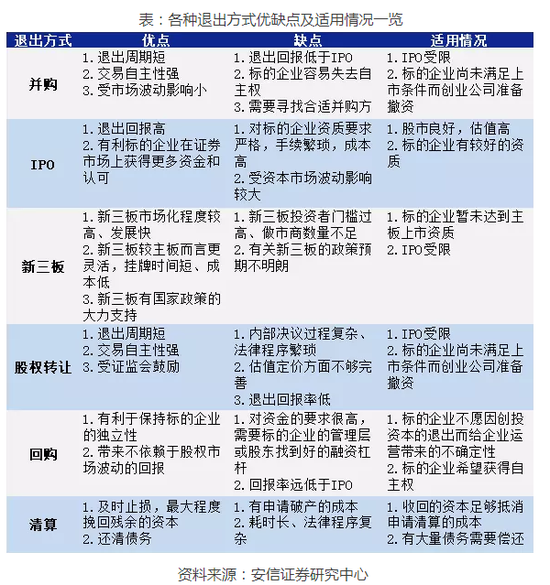

总而言之,创投公司退出标的项目的方式主要有并购、IPO上市、新三板挂牌、股权转让、管理层或股东回购和清算等方式。这些方式的优缺点及适用情况总结如下:

进入【新三板主题吧】讨论

责任编辑:王萌