|

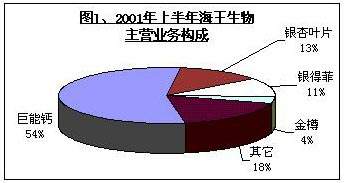

图为2001年上半年海王生物主营业务构成 图为2001年上半年海王生物主营业务构成

主持人:李楠

嘉宾:潘福祥 新动力工作室首席顾问

采访对象:张思民 深圳市海王生物工程股份有限公司董事长

主持人:海王生物2001年中报显示,海王生物主营业务收入和主营业务利润都有一个比较大幅度增长,但是与此矛盾的是每股盈利只有1毛9,这就和它去年增发时所预测的2001年每股盈利是7毛4,有一个很大差距,潘先生我想问一下,对这样一个差距您有什么看法?

潘福祥:仔细的研究了下去年年底增发的时候招股说明书,我们发现当时在预测的自己在2001年的时候整体的销售收入应该达到10.52亿元,但是今年公布了中报之后,看到今年上半年只实现了2.37亿元,也就是差不多是20%。在这过程中,最重头的产品,也就是说巨能钙预测它应该实现销售收入是7.5亿,但实际上只实现了1.3亿,应该说整个的差额非常大,我们说去年预测的收入很高,实现今年的收入很低,导致了他出现了一个大的反差。

主持人:实际上他的主营业务收入和利润都有一个很大差异,所以每股盈利的差距也就很大了,对这样大的差距,投资者肯定会产生凝问,海王生物在今年内下半年能不能完成在2001年的预期呢?就此《今日证券》记者前往海王生物进行了解,我们一起来看片子。

公司人员告诉我们记者,海王生物目前这种主导产品除巨能钙在北京巨能公司生产之外,其余几种产品如海王金樽、银杏叶片,银得菲以及胰岛素都在海王生物的深圳公业源生产,在外包装车间记者看到,银得菲、银杏叶片的在生产比较忙,而胰岛素的产生规模要小得多,谈起下半年能否完成全年的盈利预期,公司董事长张思民显得信心十足。

张思民:从目前的生产经营状况来看,已经过去10个多月了,应该说和全年预期不会有多大差别。

上半年只所以每股收益只有0.19元,主要是产品的销售处于淡季,而且一些广告的投入效益要到下半年才能显现得出来,下半年产品销售会有迅速增长。

主持人:潘老师从刚才这个片子我们看到海王生物董事长董事长把希望寄托在下半年,而且保持比较乐观的态度,您对这公司这方面的回答有什么样的看法?

潘福祥:我觉得他解释广告投入有滞后期,这点我觉得是有道理的。因为他去年增发以后在今年上半年增加了广告投入,一般正常情况下,广告效益差不多有两三个月滞后期。

主持人:并不立竿见影的。

潘福祥:对。但是他讲销售的淡季和旺季,根据我们对他历史情况研究,我们发现,海王生物实际表现并不理想,因为98年99年上半年实现的销售收入都超过了全年的50%。也就是说过去上半年销售都是达标的,而今年唯独达到22%,所以我们说应该对他下半年的销售收入作一个形式上的研究。

主持人:实际上您认为上半年和下半年销售收入基本上来讲应该说是持平的。

潘福祥:是这样的。

主持人:一提到海王生物,可能很多人会想到巨能钙,海王金樽,银得菲,银杏叶片等等这些产品,现在这些产品在广告在媒体上大力度的广告宣传,使越来越多的投资者知道海王生物这个名字,是不是海王生物他的主营业务就是这几个产品呢?

潘福祥:我们可以从2001年上半年他的主营业务构成图上我们可以看得比较清楚,巨能钙占54多,可以说是半边江山,其它象银得菲、金樽、银杏叶片差不多占10几。海王金樽因为市场还刚刚起步,所以销售额只占4%,但是这四种产品整个加起来差不多占整个销售收入的85%以上,应该说他的他的主要产品就是这几个。

主持人:他的市场潜力怎么样您能不能给我们广大投资者详细的分析一下。

潘福祥:就两方面来谈,一就重头产业巨能钙,对钙这个产品老百姓应该说比较熟悉,广告已经是铺天盖地,但总体来说,钙这个市场总体来说是比较现实的,应该说是一个比较有潜力的一个市场。因为中国人膳食结构普遍钙的摄取量不足,所以说补钙应该是全民族长远任务,而这销售市场从2000年来看差不多是150亿的销售额。应该说潜力还是很大的,但是竞争也是非常激烈的,这个产品的厂家也是非常多的,要目前差不多有200家企业在这个产品上运作,从市场占有率来看,我们通过市场公司调查,可以看一下,这个市场整体的分布来看,这个市场占有率最高的是钙尔奇,差不多占22%,劲得钙、巨能钙、盖中盖这些相对来说差不多都在百分之十几。总体来说,我们说这么多产品可以分为两类。一类是走的以药为字号的,比如以钙为代表的,主打的医院;而另一类绝大部分主要是保健类产品,而这些保健类的钙药他主要是通过药房、超市来进行销售。这些保健类的药品,主要是通过广告大量投入来推动他的销售。

主持人:我们也注意到其它的几个产品广告也是投入比较大的,比如说海王金樽还利用了名人效益,象这几种产品他们的市场潜力怎么样呢?

潘福祥:海王金樽应该说他是海王生物很有创意的一个产品。他主要是做护肝和行酒,这种产品应该说在市场中还不多见,所以他是有比较好的发展前景,但是目前市场来看,他应该是处于培育阶段,另外他的定价可能也稍高一些,所以从今年上半年销售情况来看,并不是特别理想,另外一个产品银得菲他是一个感冒药,感冒药这个市场大家都已经看到了,尽管通过广告取得了比较好的市场效益,但是市场竞争是比较残酷,特别是随着新康泰克重返江湖以后,对于感冒药市场未来可能并不是特别乐观。银杏叶片是一个在中长型的中草药药,它主要是治心脑血管,这个药应该说也是比较有潜力的,但在整体上国内竞争市场来看,海王生物的产品基本处在中游,并不具备比较大的竞争优势,而他的这种产品,从企业的预期来说,预期都比较高,在去年年低增发的时候,差不多平均预期今年差不多实现总体销售收入3个亿,今年上半年只实现了6500万元,应该说蛮严峻的。

主持人:从您刚才分析我们可以看到,实际上巨能钙在这四个当中占了一个更大的份额。2001年这个利润已经占到整个公司营业利润的50%以上,所以说巨能钙今后的市场怎么样,对海王生物有一个至关重要的影响,但您也分析到巨能钙它已经是一个比较成熟的产品了,今后可能不会有一个高速的增长。那么投资者就非常关心,这点对海王生物公司会不会有一个很大的影响。接下来我们一起来听一听公司在这方面是怎么看的。

张思民:我觉得一个产品的生产周期,既有消费的周期,又有技术创新的周期。多重因素在里面,这里就是说巨能钙在技术创新含量上还没有真正把它的潜力发挥出来,那么正在打开国际市场,比如在美国、新加坡都在开始做市场的推广工作。

主持人:公司上认为一个拓展产品海外市场,一个是增加产品技术含量,这个产品就会一个很长的生命力。您对这种说法有什么样的看法呢?

潘福祥:我们研究一些资料以后,注意到在去年增发的时候他已经承诺,他要把巨能钙做为冶疗骨质疏松一类新药去申报国家正常批准,从我们了解情况来说,进展比较顺利,但是这块要做临床,最后做为进入到市场应该说还需要两三年的时间周期,要某种程度上来说,可能有延长阶段。从这个角度来说,可能在眼下还要迅速加大自己的整体产品的销售力度和市场推广,这个非常重要。另外一个我们觉得其它产品后续的研发对这个企业来说显得也是非常重要,这点我觉得他去年承诺用增发资金2.3亿元做自己技术的更新和博士后工作站,但是今年中报的时候他说他这个投资只完成了5%,应该说进展是非常缓慢的,这对他长远发展是不利的。

主持人:实际上他的研发力是比较单溥的,所以说他想通过技术含量来达到延长自己产品的生命力可能也并不是象他预期的那样乐观。我想投资者在了解这些产品的一些市场前景之后,大家可能想知道海王生物在以后的经营当中会不会存在着一些风险呢?

潘福祥:我觉得首先第一个最大的风险就是企业速度的扩张以后,带来整体各个方面显得比较紧张,压力比较大。我们可以从下面这张图上可以看出。上市后整体的规模的的收益上基本上不是成正比的,也就是说他的总资产,主营收入增长非常快,而总资产的收益是在大幅度下降。这点从某种程度上可以理解,海王生物作为一个民营企业从上市初7000万的股本扩展到2.2个亿,资产也从上市2.3亿达到现在30个亿,应该说增长速度非常快,但是高速增长之后,到整个后续产品的开发、市场的盈销整个资产管理的质量确实是比较明显的。我觉得这是企业面临的第一位风险。当然第二位风险我们知道刚才分析这些产品之后,可能它主要的产品是以保健品为主,而大家知道中国保健市场面信誉临危机的,大量广告推动保健品可能上起来很快,如果广告跟不上,那么整体市场衰落是很快的。

主持人:大家认为保健品是一个无底洞,吃不好,吃不死,是这样一个感觉。|

潘福祥:对,是这样,这点对上市公司长期来说是非常有好处的,另外我们仔细研究他今年的中报以后发现,他的企业财务上面临比较多的危机或者说风险是值得高度重视,首先第一个比如说我们发现今年他整个在银行存款在大量增加,从年初的1亿增加到11个亿,这可以理解,因为他去年增发获得了14个亿的控股资金,这样银行存款的增加是可以理解的,项目的投入还有一个周期,暂时不能用,但是让人不解的是他的短期借款也从5亿扩张到10个亿,那边增加了大量存款放着,这边又增加了大量借款,拿这钱干什么,增加了财务费用,所以这点我们有点不太理解。另外我们仔细研究了一下发现他整个单位增长速度是比较快,另外他整个存货周转率、应收帐款增长率、增长速度应该说也是比较快的,指标在不断恶化。更值得关注的就是这个企业现金流量,从现金流量我们发现经营活动已经从1988的正1.131差不多衰落到现在的负1.131。也就是说这时候他的企业整体在这几年中获得了高速成长,但这成长是没有现金注入进来支撑的,这样就给他靠资本高速成长打了一个折扣,这样我们说对这个企业要想很好的实现预期,应该说在财务上还要下些功夫,能够真正的把这股成长做到实处。

主持人:您刚才谈到海王生物的现在的财务状况并不理想,这跟它去年的增发是不是也有一个必然的联系,这次增发是不是给海王生物带来的主要是负面影响呢?

潘福祥:财务指标整体调整情况跟增发是有一定关系,但是我们说,如果综合起来评价,增发还是对这个企业来说还是产生比较积极作用,因为我们可以看到,今年销售收入主要是来自于巨能钙销售,而巨能公司就是用增发的3个亿资金购买了41%的股权以后纳入到海王生物里来的。当时我们研究一下其它投资项目,我们发现一个特点,就是很多产品可能处在一个产品研发比较初期的阶段,有的可能刚进入临床,有的还没有进入研发,处在研发阶段,而且每个项目他一共募集了14个亿资金,但是每个项目的投资金额投入都比较少,一般都是四、五千万,这样相当于把这么多资金分散出去了,使得立刻能产生效益是巨能钙,而其它的相当多的产品都还没有一个投入。

主持人:有个培育过程。

潘福祥:有个培育过程。这样就使得这个企业短期投资效益不是很好,所以今年的效益贡献就显得比较差一点,所以从这个角度来讲,增发确实给他带来了一定效益,但是可能为他长期发展我们说是为他奠定了后基。

主持人:从以上的分析,新动力到底如何评价海王生物公司呢?

潘福祥:海王生物公司做为过去几年获得飞速发展的一个企业,我们发现在从去年年低增发以后,今年上半年整个的销售情况和去年预期发生了比较大落差。这时体现这个企业在增大投资的基础上能够使得投资收益获得一个稳步提高,特别在自己财务上能够加强有效控制,使得企业能够迅速完成去年对投资者的承诺。我们觉得这是摆在企业最后这几个月的非常严峻课题。

主持人:通过今天新动力观察,我们广大投资者对海王生物应该还是采取一个冷静观望谨慎的态度。周一新动力,一直在努力,感谢您收看我们今天的节目,观众朋友我们再见。

订短信头条新闻 天下大事尽在掌握!

订短信头条新闻 天下大事尽在掌握!

新浪企业广场诚征全国代理

|