基金公司新排名出炉 行业大变局刚刚开始

记者 谢丹敏

时间的脚步业已踏进2018年1月中旬。此时,尽管2017年度基金公司排名出炉已有数日,但它的影响似乎才刚刚开始发酵。

有别于以往年度排名主要以全口径形式统计并公布,2017年基金公司最主要的排名方式剔除了货币资产,这使得行业格局相较往年以及2017年三季度均出现了明显的变化,并正在产生一系列连锁反应。

排名洗牌

有关基金公司排名口径变化的规定,可以追溯至去年12月上旬。2017年12月8日,基金业协会召开的基金评价业务座谈会要求:基金评价机构应进一步弱化对公司管理规模的关注,不再公布包含货币市场基金规模的排名数据,转而建立更为科学、全面、合理的基金管理公司评价指标体系,引导投资者及相关方更为理性、客观地看待规模排名,突出长期投资、价值投资对于财富增长的重要作用。

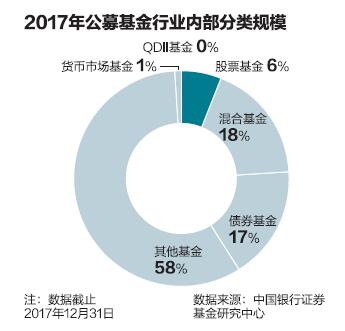

20多天后,伴随着各家基金公司规模数据出炉,年度行业排名随之产生。据银河证券基金研究中心统计,截至2017年末122家公募基金管理人合计管理基金数量4738只,管理基金资产净值总规模11.634万亿元,份额规模11.066万亿份,按照剔除货币市场基金后的规模统计口径,管理基金资产净值总规模4.8万亿元,份额规模4.3万亿份。

实际上,排名口径之所以会发生变化,离不开中国基金的结构化失衡的现实因素。在11.6万亿公募基金资产中货币基金体量接近6.77万亿,占比高达接近60%。银河证券称:“按照剔除货币市场基金后的基金行业资产规模来看,2017年3月末达到5.19万亿最高点,之后几个月规模略微下降,全年看没有增长发展停滞。”不同类型基金发展不平衡,股票基金严重不足,成为最小规模品种。

在4.8万亿的公募资产中,排名前三的基金公司分别为易方达、华夏、嘉实基金,截至2017年12月31日管理的非货币基金资产净值分别为2882.1亿元、2528.74亿元、2463.24亿元。2017年度排名在前三名开外的前十大基金公司还有中银基金、博时基金、南方基金、汇添富、广发基金、招商基金、建信基金。

备注:提出货币基金为剔除货币基金

备注:提出货币基金为剔除货币基金“货币市场基金是一种现金管理工具,所以我们做了一些调整,希望更多基金公司考虑的是扣除货币基金之后的规模。我们认为非货币规模更能考察一家基金公司的管理能力。”银河证券基金研究中心总经理胡立峰称。

战略改变 行业调结构

过去多年,公募基金重视货币基金很大程度是基于年度排名和考核的压力而并非是自身经营业绩。其货币基金成为了往年关键时点年度冲规模的利器。其间,一些银行系依靠股东方的优势,规模大幅膨胀,在业内引起反响。为此,市场上一度出现了一句流行语:即,未来中国基金公司行业格局中,真正能发展起来的只有两类公司:一是有个“好爸爸”的,即股东资源;二是有业绩或者特色的公司。

然而,一旦货币对于规模及其排名的意义变得微乎其微时,各家基金公司无疑将调整策略。第一财经从业内了解到,2018年发展权益产品成了多家基金公司的战略重点。

“我是觉得大公司考虑得会全面一些,货币只是小业务的一部分,公司吃饭的根本还是在权益资产。”论及行业变化,国内一家大型基金公司副总经理陈华(化名)对第一财经如此表示,“公司这两年基本上错过了货币T+0业务扩张的机会,所以全口径排名不占优。前期也冲过货币,但带了很多有毒的资金,把收益率搞得很差,搞得恶性循环。后面决定只让进健康的资金,不对短期收益率有要求的。”

国内一家银行系基金副总裁近日也对记者表示:“2018年,我司第一件大事是做好合规工作,在强监管环境下,政策法规要求复杂,公司今年必须要将各种文件精神执行到位。第二件大事就是大力布局权益产品。

基金公司如此策略变化,一方面缘于监管等上层建筑的变化,使得价值投资、业绩本源的理念逐渐回;另一方面也离不开市场环境的变化。

2017年四季度初,华南某大型基金公司董事长在接受第一财经采访时表示,明年(即2018年)头等大事将是大力发展固定收益产品,然而,随之而来的政策变化以及债券市场的调整幅度超过了很多人的估量。2017年11月17日,央行联合银监会、证监会、保监会、外汇局等部门,发布《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,按照资管产品的类型统一规制,按照“新老划断”原则设立过渡期至2019年6月30日。《指导意见》在净值型管理、打破刚性兑付、消除多层嵌套和通道、第三方独立托管等方面制定了非常严格的规定,再次凸显当下“严监管”的趋势,进一步强化监管的专业性、统一性和穿透性。

自从2015年牛市泡沫破裂多轮股灾上演后,股票市场去杠杆发生了显著变化,在业内看来,未来一年股债之间去杠杆、通道的重镇应该还是在债券市场,这无疑将进一步延长债券市场的跌势。而眼下,在第一财经采访的业内人士眼中,似乎还没有完全止跌的迹象。当货币基金对公司的行业地位影响力大幅降温、固定收益市场跌跌不休的时候,股票市场的相对吸引力凸显。

在龙马股结构性牛市如火如荼上演的2017年,公募基金的赚钱效应得到了充分的体现。据Wind资讯统计,286只普通股票型基金中有82只去年净值增幅超过20%,占比28.67%;42只净值增幅超过10%,占比14.69%。620只偏股混合型基金中,185只产品净值增幅超过20%,占比29.84%;71只净值增幅超过30%,占比11.45%。与此同时,一些坚持业绩导向、价值投资的公司获得了投资者的认可。比如东方证券资管在过去一年产品募集时显现了过往大牛市才有的现象:一日售罄、按比例配售、百亿规模等。

陈华分析称:“东证资管的事情也在一定程度上刺激了我们公司做好业绩,去下决心做让产品风格明晰化、锻炼研究能力(发行业主题基金)、基金经理调整等事情。目前,投研体系正在整改。

机构动向

公募基金对于权益偏重也跟机构的布局有关。在严监管效应下,银行等为了应对MPA等考核要求,有着将委外资产以及表外资产大比例腾挪到表内的压力。

1月3日晚间,有市场消息称,根据2018年同业存单(NCD)备案新规,各家银行同业负债+同业存单备案额度不超过总负债的1/3。在委外业务大跃进的2017年,同业存单曾经作为委外资金的一大重要的低成本融资渠道,而若存单备案新规真正落地,那这对于公募的委外资金来说则是另一大收缩的理由。

陈华称,目前来自机构的委外业务基本作出了两种安排,一种是撤退,另一种是调结构。

“去年的这波行情,应该都赚到了。”陈华又称,“年初前几天港股的大涨,是境内资金和国际资金双方进去的结果,基金经理很乐观,他认为只要这种资金流入在持续,港股调整空间不大,并且全球来看,港股的估值偏低,所以我们仍然在营销机构往这方面转。”

然而,机构资金的风险偏好并不高。第一财经获悉,去年下半年某国内一线大型国有商业银行委外对权益资产的占比从10%不到陆续提升到了35%,使得其去年投向公募产品部分获得了不菲的收益。不过碍于高基数的原因,投入权益市场的资产比重进一步提升的空间显然并不大。

还值得注意的是,即便对于货币基金的监管力度不断升温,在债券市场低迷与股票市场不断波动的现实情况下,货币基金潜在的扩张步伐似乎还未停歇。据Wind统计,截至1月5日758只(A、B等份额分别统计)货币基金平均7日年化收益率高达4.8025%,其中224只货币基金收益率高于5%,32只高于6%。

即便委外有撤离,2018年起,资管行业增值税正式实施,而公募基金的税收优势凸显。天风证券研报认为,由于公募基金明确可以免去股票、债券的价差收入增值税,是各类型资管产品(不考虑社保账户)中唯一具有“优势”的产品,再叠加公募基金可免所得税的条款,使得公募基金成为在税收上优势最为明显的资管品种。

以上种种似乎皆在说明,2018年公募基金无需为了虚华的排名而忽视投资者和公司的长远利益去用货币基金冲规模或者大力引入委外资金,整个行业将回归自身基础设施建设与业绩本源轨道。

进入【新浪财经股吧】讨论

责任编辑:李坚 SF163