中国经济延续稳中向好发展态势

| 制造业、房地产、基建投资增速 (2014.11-2017.11) |

CPI同比与环比增速

(2014.11-2017.11)

M1和M2余额及同比增速

(2016.11-2017.11)

社会融资规模增量及同比规模变化

(2017.01-2017.11)

进、出口金额及同比增速

(2016.11-2017.11)

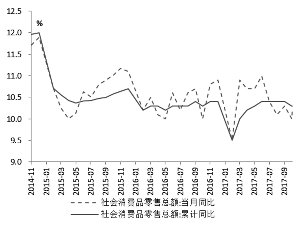

社会消费品零售当月及累计同比

(2014.11-2017.11)

工研金融观察·2017年12月·国内篇

总策划: 周月秋 中国工商银行城市金融研究所所长

课题组长: 樊志刚 中国工商银行城市金融研究所资深专家

课题组成员: 王小娥、杨荇、朱妮、刘新、王晓娆

2017年1月至11月,工业生产和投资增速继续回落,消费保持平稳回升态势,进出口数据明显改善,显示我国经济增速小幅回落,但经济平稳运行韧性增强。M2增速首次回升,社融环比增速不及预期,居民短期贷款显著增加和企业融资需求旺盛,表明表外向表内转移趋势不变,表外融资规模缩减,此外人民币汇率保持相对稳定。受到近来财政部和国资委规范PPP综合信息平台项目库的管理和管控央企PPP业务风险政策的影响,2018年基建投资增速预计将可能继续回落。

■

1.工业生产和投资增速继续回落

2017年11月,全国规模以上工业增加值同比实际增长6.1%,增速较10月回落0.1个百分点。分行业看,装备制造业继续保持快速增长。其中,计算机、通信和其他电子设备制造业、仪器仪表制造业、电气机械和器材制造业分别增长15%、10.6%和10.5%。高耗能行业增速低位回落,如黑色金属冶炼和压延加工业同比增速为-2.8%。11月工业增加值增速继续回落的主要原因是环保限产以及房地产投资持续下滑,导致投资对工业生产需求也随之回落。

固定资产投资增速小幅回落,主要受房地产投资拖累的影响,制造业投资和基建投资保持小幅企稳。2017年1月至11月,全国固定资产投资5.75万亿元,同比增长7.2%,增速比1月至10月份小幅回落0.1个百分点。其中,(1)房地产投资增速继续放缓。2017年1月至11月份,全国房地产开发投资10万亿元,同比名义增长7.5%,增速比1月至10月份回落0.3个百分点。受到调控政策影响,房地产投资增速持续放缓,地产相关债券和非标融资受限,资金的压力也将限制房地产投资扩张;(2)制造业投资结构优化,增速企稳。1月至11月,制造业投资17.63万亿元,同比增长4.1%,增速与1月至10月持平,11月当月制造业投资增长4.6%,增速比10月提高1.5个百分点,当月投资增速已连续两个月呈回升态势。制造业投资企稳主要依赖于制造业结构的持续优化,中高端制造业投资和传统产业转型升级的带动作用十分显著;(3)基建投资增速企稳。1月至11月,基础设施投资12.67万亿元,同比增长20.1%,增速比1月至10月和去年同期分别提高0.5和1.2个百分点;对全部投资增长的贡献率为54.5%,拉动投资增长3.9个百分点。10月基础设施建设由于财政支出放缓一度大幅回落,11 月已出现回升,但未来数月难见快速增长。

值得关注的是,民间投资下滑较为明显,同比增速为年内最低点。民间固定资产投资34.8万亿元,同比名义增长5.7%,增速比1月至10月份回落0.1个百分点,为一年以来最低点。分产业看,第一产业和第三产业民间固定投资同比增长分别为14%和7.6%,增速分别比1月至10月份回落1.6个百分点和0.1个百分点;第二产业民间固定投资同比增长3.2%,增速与1月至10月份持平;其中工业民间固定资产投资16.89万亿元,同比增长3.4%,增速比1月至10月份回落0.1个百分点,民间企业投资意愿依然较低。

2.消费呈平稳回升态势

2017年11月,社会消费品零售总额3.41万亿元,同比名义增长10.2%,较上月回升0.2个百分点。其中,限额以上单位消费品零售额1.58万亿元,增长7.8%。11月社会消费品零售额增速回升主要原因在于通讯器材、石油及制品类消费、地产相关消费增速显著提升。具体来看,通讯器材增速大幅上升至33.9%;石油及制品类消费增速上升2.2个百分点至10.4%;家具增速回升1.9个百分点至11.9%,家电增速回升3个百分点至8.4%。

网上零售继续保持快速增长,升级类消费增长较快。2017年1月至11月份,全国网上零售额64306亿元,同比增长32.4%。其中,实物商品网上零售额49144亿元,增长27.6%,占社会消费品零售总额的比重为14.8%;在实物商品网上零售额中,吃、穿和用类商品分别增长29.4%、18.0%和31.1%。总体来看,随着网上商品零售将继续保持高速增长及消费结构升级,年内销售需求比较平稳。其中,“双11”网购促销对网上零售快速增长的拉动效应十分显著。11月实物商品网上零售额同比增速28.5%,对社会消费品零售同比拉动了5.3个百分点。其中,网购占社会消费品零售总额的比重为 21.6%,明显高于今年其他月份。

3. 进出口数据双双回升,但预计回升态势难以持续较长时间

按美元计价,中国11月进出口总额3945.50亿美元,出口总额2173.82亿美元,同比增长12.3%,前值为6.9%;进口总额1771.68亿美元,同比增长17.7%,前值 17.2%。贸易顺差402.1亿美元,前值为381.7亿元,顺差扩大主要原因在于出口增速上升幅度较大。

进出口同比增速回升主要有以下几方面原因:一是欧美经济复苏势头强劲,外需向好。11 月美国非农数据向好,叠加美国税改方案获参议院通过有提振作用,美元还有一定的上升空间。11月欧元区制造业PMI为60.0,创下2000年4月以来最高,英国制造业PMI为58.2,连续两个月提升。二是由于节日促销等季节性因素。感恩节、“黑色星期五”、圣诞节和新年等节日促进了海外季节性消费,从而刺激了其对我国商品出口的需求。预计假日刺激因素将会延续至12月份,因此下个月出口也有望保持平稳增长。但中长期看来,去年以来的出口高速增长势头或难维持。进口受到数量和价格因素的影响增速提升,但是大宗商品价格高位可能难以长期维持,进口增速也将会缓慢回落。

4.CPI运行平稳,PPI同比涨幅回落

CPI运行平稳,PPI涨幅回落。11月,CPI同比上涨1.7%,小幅下滑0.2个百分点,环比较上月持平。从环比看,食品价格下降0.5%,由于天气仍然温和,蔬菜运输和仓储成本平稳,鲜菜、水产和猪肉均出现回落,分别下降4.8%、1.3%和0.8%;非食品价格同比上涨2.5%,涨幅较上月扩大0.7个百分点,环比上涨0.1%。其中,柴油、汽油等能源产品价格分别上涨3.8%、3.3%。

11月,PPI同比涨幅5.8%,涨幅比上月回落1.1个百分点。从环比看,PPI涨幅为0.5%,比上月回落0.2个百分点。其中,生产资料价格环比上涨0.6%,比上月回落0.3个百分点;生活资料价格环比上涨0.1%,与上月涨幅持平。PPI环比涨幅回落的主要原因是黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业、煤炭开采和洗选业三大行业的增速回落,分别比上月回落6.9个百分点、5.6个百分点和11.1个百分点。但是,上中游行业的中石油和天然气开采业环比上涨20.3%,比上月扩大3.8个百分点,对PPI稳定起到了一定的支撑作用。在未来去产能和环保政策对工业生产冲击的影响之下,预计PPI将在波动中继续下行。

5.房地产调控政策作用持续,房地产销售持续降温

在“因城施策”的房地产及房屋租赁调控政策的持续作用下,11月70个大中城市中15个热点城市房地产价格继续保持降温态势,一线与二三线城市价格环比增速仍略有分化。11月,一线城市新建商品住宅和二手住宅价格环比分别下降0.1%和0.2%。二线城市新建商品住宅和二手住宅价格环比分别上涨0.5%和0.3%,涨幅比上月分别扩大0.2和0.1个百分点。三线城市新建商品住宅和二手住宅价格环比分别上涨0.4%和0.3%,涨幅均比上月扩大0.1个百分点。

今年以来,房地产市场去库存力度加大,取得了明显成效。自2月开始,全国商品房待售面积持续下滑,从2月末的70555万平方米下降至11月末的59606万平方米,待售面积同比下降13.7%。从商品房销售速度看,去库存或正在减速。1月至11月,商品房销售面积146568万平方米,同比增长7.9%,增速比1月至10月小幅回落0.3个百分点。商品房销售额115481亿元,增长12.7%,增速小幅提高0.1个百分点。但从11月当月来看,地产销售面积单月增速回升,商品住宅销售面积11月当月增速从上月的-8.7%回升到4.1%。这一方面归因于基数原因,另一方面是当月房地产销售情况确有改善。

分地区来看,1月至11月商品房销售额仍然出现地区间的分化,但与上月不同,西部、东北部地区商品房销售额出现同比下滑,而东部地区、中部地区房地产销售额同比增长小幅回升。东部地区商品房销售额同比增长5.3 %,增速提高了0. 1个百分点。中部地区销售额同比增长22.5%,增速上升了1.1个百分点。相反,西部地区销售额同比增长25.6%,增速回落1.8个百分点。东北地区商品房销售额增长22.1%,增速回落0.7个百分点。中西部和东北部商品房虽然仍然维持两位数的增长表明三四线城市房地产销售形势仍然较好,但11月的数据表明,其销售火爆势头已在逐步降温。

■

1.M2增速首次回升,但预计未来仍将保持低位徘徊

M2同比增速年内首次实现回升,但M1同比增速继续下滑。11月末,广义货币(M2)余额167万亿元,同比增长9.1%,增速比上月末高0.3个百分点,比上年同期低2.3个百分点;狭义货币(M1)余额53.56万亿元,同比增长12.7%,增速分别比上月末和上年同期低0.3个和10个百分点。这表明,M1与M2的剪刀差进一步收窄。

11月M2规模上升,主要受到了财政存款向居民和企业回流的影响。其中,财政性存款减少378亿元,住户存款增加1455亿元,非金融企业存款增加7181亿元,非银行业金融机构存款增加4372亿元。长期来看,由于金融“去杠杆”加码,资管新规出台,使得同业、资管以及影子银行活动放缓,导致金融体系内货币派生作用有所减弱。此外,央行奉行稳健中性的货币政策,对M2同比增速下行也构成一定的影响,预计今年年底前 M2 增速仍将低位徘徊。

2.居民短期贷款显著增加,企业融资需求旺盛

11月末,本外币贷款余额125.05万亿元,同比增长12.6%。月末人民币贷款余额119.55万亿元,同比增长13.3%,增速分别比上月末和上年同期高0.3个和0.2个百分点。当月人民币贷款增加1.12万亿元,同比多增3281亿元,环比多增4568亿元。

从贷款结构看,居民人民币贷款较上月增加6205亿元,其中,短期贷款增加2028亿元,同比多增924亿元,中长期贷款增加4178亿元,同比少增1514亿元。从同比看,短期贷款增加显著,可能与“双11”等促销活动中,消费者更倾向于信用卡消费或分期消费有关;居民户中长期贷款下滑,说明房地产市场降温明显,房地产销售下滑,影响居民中长期贷款增长放缓。对企业部门来讲,非金融企业及机关团体人民币贷款增加5226亿元,其中短期贷款增加197亿元,中长期贷款增加4275亿元,环比多增1909亿元,同比多增2257亿元。企业中长期贷款增加,说明企业对融资需求较为旺盛。对非银行金融机构部门来讲,在强监管和债券发行利率飙升的背景下,非银行业金融机构贷款减少169亿元,说明表外向表内转移的趋势不变,企业更倾向于向银行寻求贷款支持,降低融资成本。

3.社融环比不及预期,表外融资规模缩减

11月,社会融资规模增量为1.60万亿元,同比少增2346亿元,同比增速小幅下滑,较上月降低0.3个百分点至12.9%。社会融资规模不及预期,一方面表现为季节性回落,另一方面表现为严监管政策导致了资金供应紧张、利率上升。11月,表外融资需求增速放缓,其中新增信托贷款、委托贷款规模分别为1434亿元和280亿元,均为年内低点。这充分说明,金融“去杠杆”和强监管的成效开始显现,表外融资正向表内转移。在直接融资方面,11月直接融资规模新增2040亿元,与上月相比运行相对平稳,但同比大幅下滑2680亿元。其中,企业债券融资增长716亿元,环比少增759亿元,同比大幅少增3143亿元,主要是由于债券利率上升导致发行成本上涨,企业债券融资意愿随之降低。此外,股票融资规模扩张,新增股票融资规模为1324亿元,环比多增723亿元,同比多增461亿元。

4.人民币汇率相对稳定,银行结售汇规模明显增加

11 月,人民币汇率整体保持稳定,美元兑人民币汇率小幅震荡,月初报6.6161,月末报6.6107,继续延续10月份区间波动的特征。

伴随人民币汇率的稳定,外汇储备自今年2月起逆转了2016年下半年以来的连续下滑态势,经过近几个月的回升,11 月中国外汇储备升至 31192.8 亿美元,较上月增加 100.64 亿美元,环比增长 0.32%,连续10个月上涨,创下2016 年10月以来新高。11月SDR口径的外汇储备为22037.85亿 SDR,较上月(22134.58亿SDR)相比下跌 0.437%。

11月,银行代客结汇1395.59亿美元,售汇1442.78亿美元,逆差额为47.19亿美元,逆转连续两个月的顺差态势。原因可能是由于人民币汇率在近两月来处于全年高位,一定程度上增加了居民和企业的购汇需求。

11月16日,财政部下发《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》(财办金〔2017〕92号,以下简称“92号文”),加强对PPP综合信息平台项目库的管理。11月17日,国资委下发《关于加强中央企业PPP业务风险管控的通知》(国资发财管〔2017〕192号,以下简称“192 号文”),加强中央企业PPP业务风险管控。上述文件的意图在于进一步加强监管,限制PPP领域的风险分配不合理、明股实债、政府变相兜底、重建设轻运营、绩效考核不完善、社会资本融资杠杆倍数过高等行为。在PPP项目已成为地方政府融资重要渠道的背景下,预计上述政策将对2018年基建投资增速产生一定影响。

1. 加强对PPP综合信息平台项目库的管理,预计对2018年基建投资增速下滑将产生一定的影响

财政部92号文重在限增量、查存量,严格PPP项目入库标准,同近年来降低地方政府债务风险、金融行业去杠杆的趋势保持一致。预计将对PPP领域产生以下几方面的影响。

首先,PPP“项目库”质量进一步提高,PPP项目向规范与有序方向发展。近年来,我国PPP市场在短短4年之内,达到了17.8万亿元的规模,但部分地区也出现了PPP泛化滥用的现象,不仅影响了国家推行PPP政策的效果,也增加了地方债务的风险隐患。此次92号文规定,对新申请纳入项目管理库的项目进行严格把关,优先支持存量项目,审慎开展政府付费类项目。未来,将严格对政府付费类项目的审批,防止大批项目包装成政府付费类PPP项目,造成基础设施过度建设,减少未来地方财政债务风险。

第二,从区域来看,中西部省份受影响较大。部分财力雄厚的直辖市及计划单列市,加杠杆的需求不大,对PPP项目标准把握得比较严格。截至2017年9月底,上海、深圳和厦门三地执行当中的PPP项目投资额分别为16亿元、16亿元和19亿元。与之相反,部分中西部省份在大力借用PPP模式来推进省内基建项目。以中部某省为例,截至2017年9月底执行中的526个PPP项目,整体投资规模超8000亿元,其中有167个市政工程项目,63个交通运输项目。在同期另外一省执行中的435个、投资额总计7742亿元的PPP项目中,市政工程、交通运输、城镇综合开发类项目数量居前。未来,随着92号文对已入库项目分类施策、新入库项目严格把关以及不合格项目集中清退等规定的落实,中西部省份借用PPP模式大搞基建将受到限制。

第三,“PPP基金”的发展空间进一步收窄。目前,我国多数PPP投资的基金公司并不具备项目的建设运营能力,为了规避相关风险,多采用“明股实债”的方式进行投资。而根据92号文规定,“以债务性资金充当资本金或由第三方代持社会资本方股份”的项目未来将难以入库,传统债务型基金参与PPP项目的方式严格受限,缺乏项目监管能力的“PPP基金”发展空间明显收窄。

2. 加强中央企业PPP业务风险管控,预计对2018年基建投资增速变动也将产生一定的影响

国资委192号文重在防表外、降杠杆,对央企PPP业务严控总量,规范管理。本次192号文体现了国资委对PPP项目的审慎推进要求,预计将产生以下两方面的影响。

第一,控制杠杆率、防止高债务。此次192号文进一步明确了风险红线,要求央企要严格遵守国家重大项目资本金制度,合理控制杠杆比例,做好拟开展PPP项目的自有资金安排,落实项目股权投资资金,不得通过引入明股实债类股权资金或购买劣后级份额等方式承担过多风险。债权资金安排方面则要在争取各类金融机构长期低成本资金支持的同时,匹配好债务融资与项目生命周期。对央企PPP项目运营安排、退出机制等方面也提出了要求。

第二,将有效控制和防止央企参与PPP项目的投资冲动和投资风险。192号文从加强央企的投资管理和参与PPP项目的行为管理入手,对央企当前缺乏有效控制的对外投资行为进行了约束和规范,对可能出现的名不副实的PPP业务进行了严格管控。其中,192号文对建筑央企的影响可能最大。按照50%的资本红线计算,截至2017年6月八大建筑央企净资产合计为1.12万亿元(预计2017年末达到1.2万亿元),则八大建筑央企对PPP项目的净投资规模应限制在6000亿元以内。即使考虑到未来施工利润留存导致净资产的增加,预计未来3年的八大建筑央企的投资空间也将受限在1万亿元以内。

我们认为,2018年财政政策仍将保持适度宽松,预计2018年财政支出年均增速在7.0%左右,赤字率控制在3%以内,但财政政策的重点将会进一步转向改善收入分配和盘活存量资金,同时出于去杠杆和防风险的考虑,监管政策对金融领域和PPP领域从严规范。受此影响,地方政府在基建投资上的支持力度可能有所减弱。综合上述因素,我们预计基建投资回落的趋势可能仍将延续。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论

热门推荐

聚焦

股市直播

网友提问:@@=it.question$$

老师回复:@@=it.answer$$