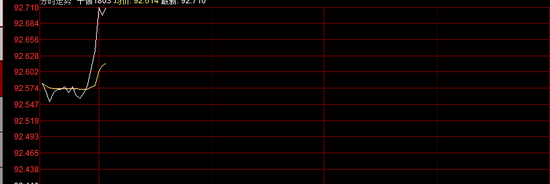

新浪期货讯 12月14日,国债期货早盘拉升,10年期债主力合约涨0.34%,5年期债主力合约涨0.19%。

胡月晓:2008年金融危机以来,中国货币环境的困境和矛盾格局一直未有改变:存量过多+增量不足。存量过多和增量不足构成了中国货币的复杂形势的表现特征,资金“脱实向虚”带来的资产泡沫化和资产流动性不足,固化了过多的货币,使得中国经济对增量货币有着超强劲的需求。

在货币存量过多格局下,无风险利率主要受央行投放储备货币水平高低影响。如果央行不引进直购资产手段,仍然延续公开市场操作和贷款、贴现窗口为储备货币投放渠道,那么利率上行趋势仍将延续。

连续实施净投放

13日,央行开展1300亿元逆回购操作,包括7天期700亿元和28天期600亿元,中标利率均与前次操作相同。因当日有700亿元逆回购到期,故央行此举实现净投放600亿元,为本周以来连续第三日净投放,且净投放量较前两日继续小幅增加。统计显示,本周前三日,央行公开市场操作分别净投放200亿元、400亿元、600亿元。

市场人士表示,月中资金面显露紧张迹象,央行随即调整公开市场操作方向和力度,同时合理安排操作工具组合和期限结构,延续了对流动性进行“削峰填谷”的思路。

最近几日,银行体系流动性有所收紧,货币市场利率纷纷走高。从以往各月来看,受财政收税、存准补缴、政府债发行等因素影响,每月中旬流动性容易出现供求缺口,本月大概率不能例外。一方面,经过月初央行持续净回笼之后,流动性有所收敛,对供需边际变化的敏感度上升,一旦出现持续的资金需求,容易发生紧张,而另一方面,本月缴税申报截至15日,从之前经验看,15日及前后两三日税期因素对流动性影响较大,更重要的是,月中也是机构应对监管考核和准备流动性跨年的关键时期,资金需求增多,而机构融出意愿可能下降。

考虑到月中资金面承压,本周央行重启净投放在意料之中,且预计未来几日仍将以净投放为主。

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞